Что такое рассрочка исполнения решения

Рассрочка исполнения решения суда значит, что требования, содержащиеся в исполнительном листе, будут исполняться частями, поэтапно, в сроки, установленные судом. Для предоставления рассрочки по судебному акту нужно представить ходатайство по нашему образцу. И именно в суд, а не судебному приставу-исполнителю. Если речь идет не о судебном акте, ходатайство заинтересованное лицо подает в орган (должностному лицу), которое соответствующий акт принял.

Суд может предоставить рассрочку по причине тяжелого материального положения ответчика, которое не позволяет ему выплатить всю присужденную судом сумму единовременно. Но при этом должны быть условия, когда должник может выплачивать сумму равными частями, например, ежемесячно.

При заявлении ходатайства о предоставлении рассрочки необходимо учитывать, что суд будет стремиться соблюсти баланс интересов взыскателя и должника. Решение в любом случае должно быть исполнено в разумные сроки. Поэтому рассрочка на срок больше 1-1,5 лет практически не применяется. Поэтому максимальный срок предоставления рассрочки исполнения решения суда составляет 1,5 года. Это следует учитывать при составлении заявления, ведь оно должно быть обоснованно. Посоветуем писать максимальный срок 1,5 года, а рассчитывать на срок не более 1 года.

Следует различать требования о предоставлении рассрочки и отсрочки исполнения решения суда. Данные действия имеют схожие начала, но влекут разные последствия.

Залог товара при отсрочке платежа: как защитить интересы продавца

— Какие требования может предъявить продавец к покупателю, если не получит оплату за проданный в кредит товар

— Как убедить суд в том, что можно обратить взыскание на товар, проданный в кредит

Залоговое правоотношение может возникать в силу закона, то есть без какого-либо соглашения (договора) о залоге. Это возможно, если в законе предусмотрено, какое имущество и для обеспечения исполнения какого обязательства признается находящимся в залоге (п. 3 ст. 334 ГК РФ).

В частности, закон предусматривает залог в случае продажи товара в кредит (п. 5 ст. 488 ГК РФ). Понятно, что тем самым ГК РФ защищает интересы продавца. Но на практике возникают сложности с применением этой нормы, а именно с тем, какие именно требования продавец может предъявить к покупателю.

Когда при продаже в кредит возникает залог в силу закона

Судебная практика исходит из того, что залог при продаже товара в кредит считается возникшим при одновременном наличии двух условий:

— условие об отсрочке (рассрочке) платежа прямо предусмотрено договором купли-продажи;

— право собственности на товар перешло к покупателю до оплаты всей суммы товара.

С первым условием все ясно — такое требование прямо вытекает из п. 5 ст. 488 ГК РФ[1]. Со вторым не все столь очевидно, но его справедливость можно проиллюстрировать конкретными примерами.

Предположим, стороны установили дополнительную оговорку: товар передаем сейчас, а право собственности переходит к покупателю лишь после полной оплаты. В таком случае залог не возникает. Ведь хотя товар физически уже находится во владении у покупателя, но юридически право собственности осталось у продавца. Между тем, согласно п. 2 ст. 355 ГК РФ «залогодателем вещи может быть ее собственник либо лицо, имеющее на нее право хозяйственного ведения». Если в такой ситуации покупатель не исполнит свое обязательство по оплате товара, продавец может лишь потребовать возврата все еще принадлежащего ему товара.

Другой пример: договор купли-продажи предусматривает условие о рассрочке платежа (продажа в кредит), но момент перехода права собственности на товар не определен. Какие последствия наступают?

В данном случае действует общая норма, а именно п. 1 ст. 233 ГК РФ: «право собственности у приобретателя вещи по договору возникает с момента ее передачи». Общей норме вторит специальная (п. 1 ст. 458 ГК РФ). Исключение из общего правила составляют случаи, когда закон связывает переход права собственности с моментом государственной регистрации.

Практика. Покупатель предприятия не полностью перечислил сумму оплаты по договору, при этом переход права собственности на предприятие не был зарегистрирован. Суд первой инстанции удовлетворил требования продавца о взыскании задолженности путем обращения взыскания на предмет залога — предприятие как имущественный комплекс. Однако вышестоящие инстанции оставили это решение в силе только в части удовлетворения требований о взыскании задолженности: «…суд апелляционной инстанции правильно отменил решение суда первой инстанции в части обращения взыскания на предмет залога, ссылаясь на то обстоятельство, что переход права собственности на спорное недвижимое имущество к покупателю не произошел, следовательно, залог данного имущества в силу закона не возник»[2].

**конец примера**

Риски, с которыми может столкнуться продавец

Из описанного выше вытекает следующее правило: если право собственности перешло к покупателю и при этом ему предоставлена отсрочка (рассрочка) оплаты, у продавца появляется дополнительная гарантия. Он может потребовать от покупателя перечислить остаток оплаты за товар, и это право продавца в силу п. 5 ст. 488 ГК РФ автоматически обеспечено залогом.

Однако некоторые суды толкуют закон иначе и упорно считают, что даже при наличии обоих названных выше условий продавец не может добиться обращения взыскания на заложенный товар, у него есть право лишь потребовать оплаты товара или его возврата.

Такой подход вызван сложностью толкования того, как соотносятся друг с другом положения п. 3 и п. 5 ст. 488 ГК РФ.

Пункт 3 этой статьи гласит: «В случае, когда покупатель, получивший товар, не исполняет обязанность по его оплате в установленный договором купли-продажи срок, продавец вправе потребовать оплаты переданного товара или возврата неоплаченных товаров».

Пункт 5 же предусматривает то правило, о котором было сказано выше: «Если иное не предусмотрено договором купли-продажи, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара».

Некоторые суды толкуют эти положения следующим образом.

Позиция суда. «В исковом заявлении продавец потребовал оплаты переданному ответчику оборудования, что не противоречит правилам пункта 3 статьи 488 Гражданского кодекса Российской Федерации о праве продавца требовать оплаты проданного товара либо возврата неоплаченного товара.

Что касается требования истца об обращении взыскания на заложенное оборудование, то оно не основано на законе.

Ссылка истца на статьи 348, 349 Гражданского кодекса Российской Федерации к возникшим между сторонами по договору купли-продажи правоотношениям не правомерна, поскольку исполнение названного обязательства не было обеспечено залогом в соответствии с требованиями, предусмотренными главой 23 Гражданского кодекса Российской Федерации.

Положения пункта 5 статьи 488 Гражданского кодекса Российской Федерации о том, что товар, проданный в кредит, признается находящимся в залоге у продавца для исполнения покупателем его обязанности по оплате товара, позволяют продавцу в случае неоплаты товара потребовать возврата товара.

В этой связи у истца отсутствуют основания для предъявления иска об удовлетворении требования способом обращения взыскания на заложенное имущество»[3].

**конец примера**

Таким образом, суды по сути приходят к выводу, что в п. 5 ст. 488 ГК РФ речь идет о каком-то «другом» залоге, не о залоге по правилам главы 23 ГК РФ.

…Разумеется, может оказаться, что требования об оплате или о возврате переданного товара в вашем случае будет достаточно для того, чтобы защитить интересы продавца. Однако очевидно, что возможность обращения взыскания на заложенное имущество все же представляет собой более серьезную гарантию. Наибольшее значение она будет иметь, если покупатель окажется несостоятельным (банкротом) или в отношении него будет возбуждено исполнительное производство по иску другого (незалогового) кредитора. Но и вне рамок таких ситуаций вопрос о выборе надлежащего требования к истцу может оказаться важным с точки зрения длительности процесса и вероятности оперативного исполнения судебного акта (см. предыдущий пример).

Почему же суды отказываются применять эту гарантию и есть ли разъяснения вышестоящих инстанций по данному вопросу?

На уровне ВАС РФ нет единой позиции

Постановление ФАС Северо-Западного округа, о котором шла речь в приведенном выше примере, было обжаловано в надзорной инстанции. Однако коллегия судей ВАС РФ не усмотрела оснований для передачи дела в Президиум. При этом судьи более подробно обосновали правомерность описанного выше подхода.

Первая позиция ВАС РФ. «Пунктами 3, 5 статьи 488 ГК РФ установлено, что в случае, когда покупатель, получивший товар, не исполняет обязанность по его оплате в установленный договором купли-продажи срок, продавец вправе потребовать оплаты переданного товара или возврата неоплаченных товаров.

Если иное не предусмотрено договором купли-продажи, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара.

Однако залог является одним из способов обеспечения обязательства и представляет собой договор между должником и кредитором, заключенный в соответствии с требованиями главы 23 ГК РФ.

Доказательств того, что такие отношения между сторонами возникли, не представлено, в связи с чем требование об обращении взыскание на предмет залога необоснованно»[4].

**конец примера**

Интересно, что на уровне «отказных» определений ВАС РФ можно встретить и противоположный подход.

Вторая позиция ВАС РФ. «Согласно пункту 3 статьи 334 ГК РФ залог возникает в силу договора. Залог возникает также на основании закона при наступлении указанных в нем обстоятельств, если в законе предусмотрено, какое имущество и для обеспечения исполнения какого обязательства признается находящимся в залоге.

Правила Гражданского кодекса Российской Федерации о залоге, возникающем в силу договора, соответственно применяются к залогу, возникающему на основании закона, если законом не установлено иное.

Из системного толкования названных норм права следует, что законодатель предоставляет равную защиту прав и интересов залогодержателей независимо от основания возникновения залога (в силу договора или залога)»[5].

**конец примера**

Что же получается? Как говорят судьи, «из буквального толкования закона» следует, что залог в силу закона возникает автоматически. Не зря в п. 5 ст. 488 ГК РФ использован оборот «признается находящимся в залоге» — тем самым установлена презумпция возникновения залога. Но почему тогда многие суды (в том числе судьи ВАС РФ) приходят к выводу, что нужны какие-то дополнительные доказательства, и фактически требуют подписанного сторонами договора залога?

К сожалению, такая позиция — лишь эхо одного из подходов, сложившегося в судебной практике еще в 2005 – 2006 гг.

Практика. «Суд кассационной инстанции считает, что ссылка истца на статьи 348, 349 Гражданского кодекса Российской Федерации к возникшим между сторонами по договору купли-продажи № 021-986 правоотношениям неправомерна, поскольку исполнение названного обязательства не было обеспечено залогом в соответствии с правилами, предусмотренными главой 23 Гражданского кодекса Российской Федерации. При заключении договора купли-продажи № 021-986 стороны не согласовали порядок обращения взыскания на заложенное имущество и начальную продажную цену при его реализации»[6].

**конец примера**

Из-за таких странностей неудивительно, что некоторые юристы сомневаются (и обоснованно сомневаются): а возникает ли вообще залог в силу закона? Даже опубликована статья, которая так и называется: «Устанавливаются ли залоговые отношения в силу закона на основании пункта 5 статьи 488 ГК РФ?»[7]

Реформа ГК РФ

Можно ли надеяться, что проблему решит реформа гражданского законодательства? В нашумевшей Концепции развития гражданского законодательства РФ[8] задано магистральное направление: «Надо упорядочить образовавшееся в законодательстве нагромождение плохо согласованных норм о залоге». Этим нормам посвящен целый раздел Концепции: «8. Ипотека и иное зарегистрированное (учтенное) залоговое право». Увы, про залог в силу закона вообще, а также про частный случай (соотношение залога и продажи в кредит) — ничего, тишина и молчание.

Авторов Концепции можно понять. Кто читал, оценит размах. Речь идет ни много, ни мало, а о глобальнейшей реформе, по масштабу сравнимой разве что с принятием нового гражданского кодекса. До мелочей типа «залог в силу закона» — а при таком размахе это и в самом деле мелочи — у авторов просто могли не дойти руки…

Практические рекомендации

Теория теорией, но с точки зрения практики в первую очередь актуален вопрос: как обезопасить себя от ситуации, когда в случае спора суд вдруг решит, что «залог не возник»?

Если вы уже участвуете в судебном процессе и защищаете интересы продавца (при том что сам договор купли-продажи был составлен без вашего участия), следует сослаться на необходимость буквального толкования п. 5 ст. 488 ГК РФ. При этом вы можете представить суду ссылки на практику, согласно которой законодатель предоставляет равную защиту прав и интересов залогодержателей независимо от основания возникновения залога.

Тактика защиты. В первую очередь это упоминавшееся выше определение ВАС РФ от 07.04.2009 № ВАС-3800/09. Имеются и постановления судов кассационной инстанции, в которых отмечается, что в подобной ситуации на товар может быть обращено взыскание: «Вывод апелляционного суда о том, что включение в ст. 488 Кодекса пункта пятого направлено именно на обеспечение возможности возврата товара от покупателя в случае неоплаты его покупателем, противоречит буквальному прочтению указанной нормы, согласно которой, как отмечено выше, товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара»[9].

**конец примера**

Если же вы участвуете в разработке договоров, вы можете предусмотреть дополнительные гарантии. Прежде всего, к двум условиям возникновения залога следует добавить третье. А именно: предмет залога должен быть индивидуализирован.

Удивлены? Казалось бы, это прописная истина. Ведь закон открытым текстом говорит: «В договоре о залоге должны быть указаны предмет залога и его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого залогом» (п.1 ст. 339 ГК РФ). Но важно помнить об этом правиле и тогда, когда имеет место залог в силу закона. Есть довольно много судебных актов, в которых сказано, что залог при коммерческом кредите не возник из-за банального отсутствия предмета в договоре. Такие дела встречаются даже на уровне ВАС РФ.

Типичный случай. «Оценив условия договора от 25.12.2007 № 74/08-39/3 и представленные доказательства, в том числе товарные накладные от 15.09.2008 N 8593663 и N 8593709, суды первой и апелляционной инстанций пришли к выводу об отсутствии оснований считать залог возникшим в силу закона.

При этом судами учтено, что в договоре от 25.12.2007 № 74/08-39/3 товар, подлежащий передаче, а соответственно, и находящийся в залоге до полной оплаты, не идентифицирован»[10].

**конец примера**

Если кто-то считает тезис «предмет залога должен быть индивидуализирован» само собой разумеющимся, а автора этой статьи — человеком, который объясняет очевидное, то не торопитесь с выводами. Еще раз перечитайте цитату из определения ВАС РФ, приведенную в примере. Вроде и договор у сторон был, и накладные, а «товар не идентифицирован». Почему?![11]

Как бы то ни было, максимально четкое описание предмета договора увеличивает шансы на то, что в суде удастся доказать возникновение залога в силу закона. В этом случае позиция ВАС РФ будет косвенно свидетельствовать в вашу пользу.

Наконец, дополнительную гарантию могут дать максимально подробные условия договора – не только в части его предмета, но и в части условий о продаже в кредит. Необходимо прямо указать в договоре, что товар до оплаты находится в залоге у продавца, что этим залогом обеспечено исполнение обязательства покупателя оплатить товар, а также описать порядок и условия обращения взыскания на заложенный товар.

[1] Иногда суду все же приходится разъяснять сторонам очевидные вещи. Так, ФАС Северо-Западного округа в постановлении от 21.01.2010 по делу № А56-33476/2009 отказал в удовлетворении исковых требований об обращении взыскания на имущество в ситуации, когда покупатель (ответчик) не полностью оплатил поставленный товар, но при этом сам договор предусматривал поставку товара на основании 100%-ой предоплаты. Суд о.

[2] Постановление ФАС Уральского округа от 03.05.2006 № Ф09-2623/06-С3 по делу № А60-34154/2005.

[3] Постановление ФАС Северо-Западного округа от 18.01.2008 по делу № А56-15665/2007.

[4] Определение ВАС РФ от 14.04.2008 № 4738/08.

[5] Определение ВАС РФ от 07.04.2009 № ВАС-3800/09.

[6] Постановление ФАС Западно-Сибирского округа от 28.02.2006 № Ф04-9791/2005(18897-А81-11) по делу № А81-2346/2005.

[7] Коршунова Ж.В., Марьянкова Н.В. // Арбитражные споры. 2010. № 3. С. 123-134.

[8] Одобрена решением Совета при Президенте РФ по кодификации и совершенствованию гражданского законодательства от 07.10.2009 (Вестник ВАС РФ. 2009. № 11).

[9] Постановление ФАС Уральского округа от 15.12.2009 № Ф09-9301/09-С2 по делу № А76-11443/2009-32-120.

[10] Определение ВАС РФ от 13.05.2010 № ВАС-5585/10.

[11] Интересно, что другие суды не требуют индивидуализировать предмет залога чуть ли не на молекулярном уровне: «Таким образом, для вывода о согласованности сторонами договора о залоге его предмета достаточно указания родовых, а не индивидуализирующих признаков товара, а также определение сторонами общей стоимости заложенного товара» (постановления Второго арбитражного апелляционного суда от 13.08.2009 и ФАС Волго-Вятского округа от 30.10.2009 по делу № А29-2245/2009). Правда, в данном случае речь шла именно о договоре залога.

Как составить заявление о рассрочке исполнения решения суда

Заявление о рассрочке составляется в свободной форме по размещенному ниже образцу. Документ должен содержать сведения о заявителе, о судебном решении, основания для предоставления рассрочки. В качестве оснований нужно указать о своем материальном положении, то есть указать свой средний ежемесячный доход и расходы. Для расчета дохода лучше взять средние поступления за 1 год. Если доходы уменьшились именно в последнее время, нужно указать сумму с учетом уменьшенного дохода. Для обоснования расходов следует учитывать прожиточный минимум и наличие на содержании иждивенцев (несовершеннолетних детей, престарелых родителей).

Не стоит основывать требования об отсрочке на наличие большого количества кредитных обязательств или долгов по другим исполнительным документам. В этом случае суд не сделает предпочтения одним кредиторам перед другими.

Какие документы нужны для рассрочки

К заявлению о предоставлении рассрочки исполнения решения суда заявитель должен приложить документы, которые подтверждают материальное положение. И доказательства, что обязательство может быть исполнено по частям. К таким доказательствам относятся справки о размере заработка или иного дохода, который выплачивается периодическими платежами.

В качестве доказательств расходов можно приложить свидетельство о рождении детей или приказ об установлении опекунства. Можно приложить чеки на дорогостоящее лечение и другие документы.

В целом перечень документов для рассрочки нигде не установлен. Учитывая доводы изложенные в заявлении прикладывайте подтверждающие документы. То есть каждое обоснование рассрочки должно быть подтверждено документально. Говорите о доходе — прикладывайте справку их подтверждающую. Говорите о расходах — прикладывайте соответствующие документы. Понятно, что нет смысла подтверждать, например, расходы на питание, одежду и другие повседневные нужды. Эти расходы охватываются понятием прожиточный минимум. Нужно подтверждать именно индивидуальные, присущие только лично вам расходы.

Рассмотрение судом вопроса о рассрочке решения

Отсутствие у должника средств для исполнения решения суда не является основанием для предоставления рассрочки. В этом случае судебный пристав-исполнитель вправе обратить взыскание на имеющееся у ответчика имущество. Ведь исполнение решения суда возможно за счет реализации этого имущества.

Заявление о предоставлении рассрочки рассматривает суд, принявший решение по делу. Заявление о рассрочке не оплачивается госпошлиной.По общему правилу суд рассматривает заявление без судебного заседания и вызова сторон. Однако суд вправе назначить заседание и известить участников (так чаще всего и бывает). Но явка сторон на рассмотрение заявления в таких случаях не обязательна. В качестве заинтересованных лиц указываются все лица, принимавшие участие в деле. Кроме того, и судебный пристав-исполнитель.

Заявление о рассрочке подается в суд в свободной форме, особых требований к его содержанию нет. Однако при подаче ходатайства рекомендуем придерживаться размещенного на сайте образца.

Что включает договор займа денежных средств?

В договоре указываются такие параметры, как сумма, отсутствие процентов за пользование средствами или их наличие, срок и условия возврата. Также часто описывают цели займа (например, наличие указания «на семейные нужды» прямо указывает, что за возврат средств несёт ответственность не только заёмщик, но и его супруг или супруга). В ГК РФ (ст. 395) описываются и другие обстоятельства – место рассмотрения споров, сроки обращения за возвратом средств в судебном порядке, сроки давности по таким договорам (3 года), в течение которых можно обратиться за возвратом займа.

На сегодня не требуется:

- Оформления договора у нотариуса (не имеет особой силы при рассмотрении споров).

- Присутствие свидетелей при подписании договора займа денежных средств.

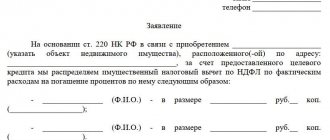

Образец заявления о рассрочке исполнения решения суда

В ____________________________ (наименование суда) Взыскатель: ___________________________ (ФИО полностью, адрес)

Должник: __________________

(ФИО полностью, адрес) Заинтересованные лица: ___________ (ФИО полностью, адрес)

Судебный пристав-исполнитель: _________________

(ФИО, адрес отдела судебных приставов) по гражданскому делу № __________

Заявление о рассрочке исполнения решения суда

«___»_________ ____ г. вынесено судебное решение (определение) по исковому заявлению _____________ (ФИО истца) к _____________ (ФИО ответчика) о _____________________ (суть решения). На основании исполнительного листа судебным приставом-исполнителем _________ (ФИО) возбуждено исполнительное производство № __________ от «___» ________ _____г.

В настоящее время исполнение решения единовременно для должника затруднительно, поскольку: _________ (привести имеющиеся обстоятельства, которые затрудняют исполнить решение суда единовременно). Считаю разумным и отвечающим интересам сторон исполнение решения по частям, в рассрочку, по следующему графику: _________ (привести график платежей, указав даты и суммы, можно указать про ежемесячные платежи). _________ (привести доводы, позволяющие установить рассрочку).

На основании изложенного, руководствуясь статьей 203, 434 Гражданского процессуального кодекса РФ,

Прошу:

- Предоставить рассрочку исполнения решения суда по иску ________ (ФИО истца) к ________ (ФИО ответчика) о ________ (сущность решения) в следующем порядке: ________ (указать когда, какие суммы будут выплачены).

Перечень прилагаемых к заявлению документов:

- Уведомление о направлении (вручении) копии заявления участникам дела

- Доказательства наличия оснований для рассрочки

Дата подачи заявления «___»_________ ____ г. Подпись _______

заявления: Заявление о рассрочке исполнения решения суда

Пример договора займа между физлицами

Конкретный пример договора можно предложить только в случае, когда обе стороны определились со способом оформления передачи средств. Это может быть не только договор займа, но и расписка о получении денежных средств.

Обязательными разделами являются:

- Предмет договора.

- Условия займа.

- Обязанности сторон.

Примеры договоров различаются в зависимости от включения или невключения следующих разделов:

- момент вступления в силу договора, его прекращения

- форс-мажор

- разрешение споров.

Если соответствующего раздела нет в договоре, в суде при рассмотрении спора будут руководствоваться ГК РФ (например, ст. 395, 809 и 810).