Как вернуть 13 процентов от покупки квартиры?

С 2014 года порядок возврата 13 процентов от покупки квартиры немного изменился: теперь имущественный вычет можно использовать несколько раз (при приобретении нескольких объектов недвижимости) в пределах 260 тыс. руб. Этот лимит составляет 13% от максимальной суммы вычета на стоимость недвижимости, которая не может превышать 2 млн руб.

Если жилье было приобретено (построено) за счет кредитных средств, налогоплательщик вправе возместить сумму оплаченных банку процентов, но не более 390 тыс. руб.

Многократный возврат НДФЛ при покупке квартиры смогут совершить только те налогоплательщики, которые не использовали данную налоговую льготу ранее, поскольку до 2014 года таким вычетом можно было воспользоваться лишь 1 раз в жизни, независимо от стоимости объекта.

Следует учесть еще один нюанс: возмещение НДФЛ при покупке квартиры может быть произведено только в размере фактического удержанного или же самостоятельно уплаченного физическим лицом налога с доходов. То есть если лицо не получает доход и с него не удерживается подоходный налог, то и источника для возмещения налога нет.

Право на налоговый вычет обеспечено подп. 3 п. 1 ст. 220 НК РФ. Стандартной процедурой для реализации права на имущественный вычет является обращение в налоговую службу по месту регистрации налогоплательщика. При этом потребуется собрать пакет необходимых документов (подп. 6 п. 3 ст. 220 НК РФ) и передать их в ИФНС. Срок ожидания для проведения выплаты составляет 4 месяца, из которых 3 отводится на проведение камеральной проверки (п. 2 ст. 88 НК РФ) и 1 — на произведение непосредственно выплаты (п. 6 ст. 78 НК РФ).

Для возмещения налога должно быть выполнено несколько условий:

- физлицо должно быть плательщиком налога с доходов в размере 13%;

- вычет дается только по приобретенной в России недвижимости;

- для расчета за объект использовались личные средства налогоплательщика либо деньги, выданные ему по ипотечной ссуде;

- стороны сделки купли-продажи не являются близкими родственниками либо иными связанными лицами.

Время, прошедшее после приобретения недвижимости, для получения имущественного вычета значения не имеет, однако вернуть можно только тот НДФЛ, который был перечислен в бюджет за последние 3 года.

При этом налогоплательщику потребуется сдать декларацию по форме 3-НДФЛ за 3 года с целью подсчета суммы уплаченного за этот период налога. Поможет вам в этом статья «Как заполнить декларацию 3-НДФЛ за 3 года?».

Право на использование имущественного вычета предоставляется также родителям не достигшего совершеннолетия ребенка, если именно для него приобретается квартира.

А вправе ли ребенок по достижению совершеннолетия заявить имущественный вычет,если родитель приобрел для него квартиру в собственность и уже воспользовался вычетом? Ответ на данный вопрос подробно рассмотрен в Путеводителе по налогам от КонсультантПлюс. Получите пробный доступ к системе и изучите материал бесплатно.

Давность получения налогового вычета

Право на получение повторного налогового вычета имеют те владельцы недвижимости, кто купил или построил объект до 2001 года и получил первый налоговый вычет также до 2001 года.

Дело в том, что до этого периода возврат НДФЛ производился в соответствии с законом «О подоходном налоге с физических лиц» от 07.12.1991. Сумма к вычету тогда была относительно невелика.

Затем основанием для возврата НДФЛ стала ст. 220 НК РФ, позволяющая применить вычет сначала в сумме до 1 млн руб. (с 2003 года), а с 2008 года — уже в сумме 2 млн (по ставке НДФЛ 13% сумма к возврату — 260 тыс. руб.). При приобретении объекта в ипотеку появляется право на дополнительный имущественный вычет в 3 млн руб. (сумма к возврату — до 390 тыс. руб.).

Все подробности получения имущественного налогового вычета по процентам по ипотечному кредиту рассмотрели эксперты «КонсультантПлюс». Вы можете бесплатно перейти к разъяснениям прямо сейчас, оформив пробный онлайн-доступ к К+.

Конституционный суд РФ в определении от 15.04.2008 № 311-О-О пояснил, что если лицо воспользовалось правом на налоговый вычет до введения в действие ст. 220 НК РФ, это не влечет за собой утрату права на использование вычета после введения этой статьи в действие.

На практике это означает, что, купив квартиру, дом или долю до 2001 года и вернув НДФЛ, лицо может еще раз вернуть НДФЛ за объект недвижимости, приобретенный, например, в 2002 году и позднее. Эта норма распространяется и на вычет по ипотечным процентам.

Какие документы нужны, чтобы получить вычет НДФЛ при покупке квартиры?

В соответствии с подп. 6 п. 1 ст. 220 НК РФ, для того чтобы получить вычет НДФЛ при покупке квартиры, налогоплательщик должен собрать и представить в ИФНС такие документы:

- Договор купли-продажи (мены) на объект жилой недвижимости (квартиру, комнату или долю в них) и также квитанции о проведении расчета за него (подп. 7 п. 1 ст. 220 НК РФ). Все документы подаются в форме заверенных копий.

- Договор о долевом участии в строительстве или акт о передаче такого объекта строительства. Документ подается в виде заверенной копии.

- Если приобреталась квартира в собственность для не достигшего 18 лет ребенка, то необходимо предоставить копию его свидетельства о рождении, а также разрешение органа опеки на совершение такой сделки.

- Также потребуется заверенная копия свидетельства о регистрации права собственности на введенное в эксплуатацию недвижимое имущество (для строящегося жилья данный документ не нужен, достаточно будет акта приема-передачи объекта). С 15.07.2016 вместо «розового» свидетельства госорганы выдают выписку из Единого госреестра прав на недвижимость.

- Копии свидетельства о присвоении ИНН и документа, удостоверяющего личность заявителя.

- Кроме того, налогоплательщику желательно представить справку с места работы по форме 2-НДФЛ. Данная справка не поименована в перечне обязательных документов, однако контролеры вправе ее истребовать. Подробности см. здесь.

См. также статью «Где можно взять (получить) справку 2-НДФЛ».

Для получения вычета через налоговое ведомство потребуется подать декларацию по форме 3-НДФЛ. Она представляется начиная с первого квартала года, следующего за тем налоговым периодом, в котором была приобретена недвижимость.

ВНИМАНИЕ! Для возмещения НДФЛ за 2021 год заполняйте 3-НДФЛ по обновленной форме.

Для того чтобы указать выбранный способ получения имущественного вычета, а также банковские реквизиты налогоплательщика, должно быть подано заявление на возврат НДФЛ. Срок подачи его не регламентирован, но выплаты начнутся только спустя 1 месяц после его представления. В связи с этим желательно подавать такое заявление вместе с полным пакетом необходимой документации.

Полный перечень документов см. в статье «Документы на налоговый вычет при покупке квартиры».

По истечении отведенного срока для проведения камеральной проверки (3 месяца, если налог возвращает инспекция, и 30 дней, если НДФЛ перестает удерживать работодатель) налоговое ведомство сообщит о своем решении предоставить имущественный вычет либо об отказе. В большинстве случаев отказ в предоставлении имущественного вычета связан с неточностями, допущенными при заполнении декларации. Налогоплательщик сможет подать декларацию повторно, при этом срок проведения камеральной проверки не меняется.

Как получить имущественный вычет при участии в долевом строительстве, узнайте в авторитеном мнении экспертов КонсультантПлюс. Получие пробный доступ к системе бесплатно.

Вычет при покупке имущества

Кто может получить имущественный вычет

Вычеты предусмотрены для граждан — налоговых резидентов РФ, т. е. постоянно проживающих в РФ более 183 календарных дней в году. Кроме этого, со своих доходов они должны оплачивать НДФЛ 13%, за исключением дохода от дивидендов.

Недвижимость должна находиться на территории РФ, а собственник — иметь все правоустанавливающие документы. Для новостройки достаточно получить акт-приема передачи, для вторичного жилья — выписку из ЕГРН.

Когда недвижимость приобретается после заключения брака, право на возврат налогов приобретают сразу оба супруга. Препятствием может стать только брачный договор.

Сколько можно вернуть из бюджета

Покупатель недвижимости может вернуть:

- 13% от стоимости, но не более 260 000 руб. (2 000 000 руб. * 13%) и

- 13% от суммы уплаченных процентов по ипотеке или целевому кредиту, но не более 390 000 руб. (3 000 000 руб. * 13%). В зависимости от даты покупки меняется размер вычета и порядок переноса его остатка.

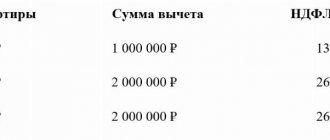

| Дата покупки | Имущественный вычет | Имущественный вычет с процентов по ипотеке |

| С 01.01.2003 по 01.01.2008 | Лимит вычета 1 000 000 (максимальный налог к возврату 130 000 руб.), недополученный остаток на другие объекты не переносится. | нет ограничения в размере |

| С 01.01.2008 по 01.01.2014 | Лимит вычета 2 000 000 (максимальный налог к возврату 260 000 руб.), недополученный остаток на другие объекты не переносится. | нет ограничения в размере |

| после 01.01.2014 | Лимит вычета 2 000 000 (максимальный налог к возврату 260 000 руб.), недополученный остаток можно перенести на другие объекты . | ограничение 3 млн руб. |

Переносить остаток вычета на другие объекты можно только при покупке квартиры после 2014 года. С процентами по ипотеке так не получится — этот вычет дают только на один объект.

Когда обращаться за вычетом

1 вариант — В течение следующего года после получения правоустанавливающих документов (при договоре купли-продажи — это ЕГРН, при договоре ДДУ — акт приема-передачи).

Когда бы вы ни приобрели квартиру или другое жилье, после получения права собственности вы можете заявить о возврате налога хоть через 2 года, хоть через десять лет.

Но при этом вернуть налог можно только за три последних года. Например: вы купили квартиру в 2021 году, а обратиться за имущественным вычетом решили только в 2021-м, 5 лет спустя. Значит, вы можете подать декларации на вычет за 2021, 2021, 2021 год. И далее, если у вас останется неиспользованный вычет, за 2021 и последующие годы.

Пенсионеры могут вернуть НДФЛ сразу за четыре года: за год, в котором совершена покупка, и три предшествующих.

2 вариант — Обратиться за вычетом к работодателю в год совершения покупки и оформления документов на собственность. Это могут себе позволить только граждане, работающие по трудовому договору. Учтите, что дата обращения за возвратом не влияет на правило распределения вычетов с 2014 года.

СберРешения помогут подготовить декларацию и отправить документы в налоговую инспекцию не выходя из дома.

Оформить вычет

Как получить имущественный вычет

Если выбрали второй вариант возврата, то действовать надо через своего работодателя. Для этого нужно в налоговой инспекции получить уведомление о праве на вычет и отнести его на место работы. Бухгалтерия перестанет удерживать НДФЛ с текущего заработка, а также вернет удержанный налог с начала года.

Самостоятельная подача декларации позволяет вернуть сразу крупную сумму. Для этого в течение года собираем справки о доходах от всех работодателей, готовим документы, подтверждающие покупку, и заполняем декларацию 3-НДФЛ. Камеральная налоговая проверка не должна превышать 3 месяца, затем еще 30 дней остается для перечисления на банковский счет.

С вводом в мае 2021 года процедуры упрощенного получения вычетов по НДФЛ необходимость составления и подачи деклараций полностью так и не исчезла. Упрощенка действует только некоторых расходов:

- затраты на новое строительство, приобретение квартиры, дома, комнаты, долях в них, земли для ИЖС;

- проценты по ипотеке и другим целевым кредитам;

- а также для индивидуального инвестиционного счета.

Кроме того, упрощенная схема сработает, только если банк и органы местной власти передадут информацию о покупке недвижимости в ФНС. Поэтому полагаться на такую условную автоматизацию процессов не стоит. Надежнее и быстрее самостоятельно обратиться за возвратом НДФЛ.

Какие ошибки мешают получить возврат:

- Подача документов лицом, у которого нет права на вычет. Налоговый вычет не могут получить близкие родственники продавца. Получатели материнского капитала не имеют права включать его в сумму для вычета.

- Ошибки в оформлении документов. Подтвердить расходы на приобретение можно распиской, написанной от руки, квитанцией, платежкой или выпиской из банка. Расписку можно не заверять у нотариуса, а вот если подтверждать расходы будете договором купли-продажи, он должен быть заверен и содержать пункт, что продавец получил деньги.

- Пропуск срока подачи декларации. Срока давности у имущественного вычета нет, однако есть ограничение по количеству лет, за которые можно подать форму 3-НДФЛ и вернуть деньги. Поэтому, если вы не оформили вычет сразу, а хотите сделать это позже, то помните, что подать декларацию вы можете не более, чем за три предыдущих года.

- Использование не той формы 3-НДФЛ. ФНС периодически обновляет формы деклараций, поэтому важно использовать ту форму, которая действовала в соответствующем отчетному году.

Как заполнить налоговую декларацию?

Для получения права на имущественный вычет физлицу-налогоплательщику потребуется заполнить налоговую декларацию 3-НДФЛ. Для отчета за 2021 год форма утверждена приказом ФНС от 28.08.2020 № ЕД-7-11/[email protected]

Заполнению подлежат 5 страниц отчетного документа: титульный лист, разделы 1 и 2, приложение 1 и приложение 7.

Трудностей с заполнением титульного листа возникать не должно, ведь в него заносится персональная информация о физлице и налоговом органе, в который декларация будет подана.

Особенности заполнения декларации:

- В раздел 1 заносятся итоговые результаты расчетов налога: к возмещению или доплате.

- В разделе 2 показывается вся последовательность расчета налоговой базы и итоговой суммы налога.

- В приложение 1 переносятся сведения о доходах из выданной работодателем справки по форме 2-НДФЛ.

- В приложение 7 вписываются сведения о приобретенной квартире, а также проставляется сумма имущественного вычета.

Если декларация заполняется вручную, то на отпечатанном бланке следует выравнивать вносимые данные по левому краю. Если декларация заполняется при помощи компьютерной программы, то по правому краю. Двухсторонняя печать не допускается, также не следует скреплять страницы, чтобы не испортить расположенные слева штрихованные коды.

Подробнее читайте в статье «Заполнение декларации 3-НДФЛ на имущественный вычет».

Как подавать документы на получение имущественного вычета?

Подавать документы на право использования имущественного вычета можно одним из способов:

- Лично. Для этого необходимо найти время и посетить ИФНС по месту своей регистрации. Недостатком такого способа является трата личного времени и необходимость отвечать на возможные вопросы налогового инспектора.

- По почте. Документы лучше отправлять ценным письмом с описью вложения. Недостатком такого способа является то, что если с документами непорядок, то об этом можно будет узнать только спустя 3 месяца, отведенные для проведения камеральной проверки.

- Через личный кабинет налогоплательщика, заполнив предложенную форму декларации в онлайн-режиме. Сканы подтверждающих траты на квартиру документов также необходимо приложить к декларации. Преимуществом такого способа является то, что налогоплательщик сможет отслеживать статус проверки декларации и движение поданного заявления о возмещении налога.

Подробнее о заполнении декларации 3-НДФЛ онлайн читайте в статье «Каким образом можно сдать декларацию 3-НДФЛ в налоговую».

Итоги

Физлица, уплачивающие НДФЛ, при приобретении квартиры могут воспользоваться правом на возврат уплаченного ранее налога либо льготами по освобождению от удержания 13% с доходов, полученных по месту работы. Для того чтобы воспользоваться таким правом, необходимо собрать полный пакет документов и подать в свою ИФНС.

Максимальный размер имущественного вычета, предоставляемого 1 раз на всю жизнь, составляет 260 тыс. руб., а воспользоваться своим правом на него можно сколько угодно раз до полного исчерпания лимита. Это касается объектов жилой недвижимости, приобретенных с 2014 года, либо случаев, когда объект был приобретен раньше, но налогоплательщиком вообще не было использовано право на такой вычет.

Срок ожидания возмещения НДФЛ при покупке квартиры составляет не более 4 месяцев, причем сумма налога, заявленная как подлежащая возмещению в виде выплаты на счет налогоплательщика, будет перечислена ему сразу же, а получение вычета у работодателя получится более длительным.

Источники:

- Налоговый кодекс РФ

- приказ ФНС от 28.08.2020 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Неиспользованный остаток вычета

НК РФ устанавливает верхний предел суммы, которую можно вернуть из бюджета:

- 260 тыс. руб. за покупку или строительство объекта;

- 390 тыс. руб. за объект, приобретенный в ипотеку.

Но фактическая сумма к возврату зависит от дохода физлица. Часто бывает так, что налогоплательщик может вернуть только часть допустимой к возврату суммы, потому что не уплатил в достаточной сумме НДФЛ со своих доходов в бюджет.

В этом случае у собственника жилья образуется неиспользованный остаток вычета, который можно получить и позднее. Таким образом, обращаться в ИФНС за вычетом можно не единственный раз, а до тех пор, пока не будет исчерпан весь доступный лимит.

Однако при повторном обращении в ИФНС следует иметь в виду несколько нюансов.

Во-первых, нужно учитывать год приобретения жилья. Если оно куплено в промежутке с 2003-го по 2007 год, вернуть можно только 13% от 1 млн руб. Если же объект куплен в 2008 году и позднее, вернуть можно 13% от 2 млн руб. Следовательно, сумму неиспользованного остатка вычета нужно рассчитать правильно.

Во-вторых, при покупке объекта до 2014 года вычет можно получить только на него, без переноса остатка вычета на другой объект. С 2014 года можно вернуть остаток вычета при приобретении другого жилья.

Аналогично с вычетом по ипотечному кредиту. При покупке квартиры в ипотеку до 2014 года вычет можно было использовать только вместе с основным вычетом и только за эту же квартиру.

Но если гражданин приобрел объект в ипотеку в 2014 году и позднее и не использовал ранее вычет по ипотечному кредиту, то использовать его можно при покупке нового жилья (даже если основной вычет получен до 2014 года). Это подтверждают чиновники (письмо Минфина РФ от 14.05.2015 № 03-04-07/27582). Таким образом, у физлица появляется право на получение дополнительных 390 тыс. руб.

Если же использованы оба вычета, то получить повторный вычет может супруг собственника, при условии что:

- супруг еще не реализовал ранее свое право на вычет;

- жилье куплено в браке.

Спорные вопросы, связанные с получением супругом имущественного вычета по НДФЛ при приобретении жилья, рассмотрены в Энциклопедии спорных ситуаций по НДФЛ. Вы можете бесплатно оформить пробный доступ к К+ и увидеть, как решаются такие спорные ситуации.