Согласно действующим в стране законодательным актам пользование земельными угодьями осуществляется на платной основе. Даже в том случае если гражданин выступает собственником земельного участка, он выплачивает определенную сумму в государственную казну в качестве земельного налога. С пересмотром порядка его расчета данные налоговые обязательства стали более обременительными для семейного бюджета. Особенно это актуально для тех, кто не имеет доходов от трудовой деятельности и занимается ведение личного хозяйства. Такие граждане относятся к незащищенным слоям населения и могут рассчитывать на льготы. Отдельно стоит рассмотреть вопрос о том, на каких условиях начисляется земельный налог для пенсионеров в 2021 году.

Взять кредит пенсионеру

Какие налоги уплачивают пенсионеры и какие у них есть льготы

В соответствии с п. 2 ст. 217 НК РФ, государственное пенсионное обеспечение не подпадает под группу доходов, облагаемых налогом. Налог с пенсии не уплачивается и не вычитается при расчете ее размера.

Действующее налоговое законодательство разграничивает несколько основных категорий налогов, уплачиваемых физическими лицами: федеральные, региональные, местные. В эти категории входят все обязательства, которые обязаны соблюдать физические лица, включая и пенсионеров.

Для удобства будет рассмотрена отдельно каждая из этих категорий. Так же будет установлено, обязаны ли пенсионеры оплачивать этот вид налога, либо имеют право на получение льготы или полного освобождения.

Право на землю под гараж

Некоторые из пенсионеров имеют инвалидность

(или получают пенсию по инвалидности), и на них распространяется еще одна льгота касательно гаражей. Закон «О социальной защите инвалидов в РФ» говорит, что инвалиды вправе получить место для строительства гаража или стоянки для автомобиля вблизи места жительства вне очереди. Правда, на практике получить хоть что-то от муниципальных властей оказывается сложно.

Так, это право означает лишь, что инвалид может получить земельный участок под гараж или стоянку без проведения торгов

. При этом выделение земли должно соответствовать всем градостроительным нормам.

Кроме того, земля вблизи многоквартирных домов обычно принадлежит собственникам квартир на праве общей долевой собственности. Соответственно, чтобы получить место для строительства гаража, нужно будет заручиться поддержкой общего собрания жильцов дома. И, как показывает практика, жильцы обычно не готовы голосовать за что-то, что улучшит жизнь инвалидам.

Но даже после выделения земли закон предполагает, что строить сам гараж инвалид будет за свой счет

– никаких государственных субсидий на эти цели не выделяется.

На практике проблема решается другим способом – на каждой организуемой парковке выделяется минимум 10% мест для автомобилей, которыми управляют инвалиды. Но ставить там машины сможет любой инвалид – такие места не могут быть именными. К тому же, место для парковки должно располагаться на определенном расстоянии от дома (и для крупных парковок это 100 метров) – в этом случае теряется все преимущество от размещения паркоместа возле дома

.

Налог на доходы физических лиц

В части доходов, получаемых пенсионерами, за исключением государственной пенсии, никаких льгот не предусмотрено. В отношении работающих пенсионеров работодатели уплачивают НДФЛ в том же порядке, что и за остальных работников.

Если пенсионер занимается какой-либо деятельностью, приносящей доход, то он обязан уплачивать НДФЛ в установленные сроки в размере 13% от дохода. Налог относится к категории федеральных, поэтому региональные и местные власти никак не могут повлиять на это исполнение данного обязательства.

Это обязанность распространяется и на все остальные виды дохода, включая и выигрыши в лотерею. Следовательно, любой доход должен облагаться налогом. Здесь пенсионеры приравниваются ко всем остальным гражданам РФ. Резюме: пенсионеры уплачивают подоходный налог от доходов, не указанных в ст. 217 НК РФ.

Льгот в отношении физических лиц, в том числе и пенсионеров, здесь не предусматривается. Это правило более всего затрагивает работающих пенсионеров, налоги за которых, фактически, уплачивает работодатель. Пенсионеры уплачивают все федеральные налоги, распространяющиеся на ИП и физических лиц, и указанные в статье 13 НК РФ.

Если пенсия ещё впереди

Отдельного внимания заслуживает вопрос о статусе самозанятого для тех, кто пока ещё не дожил до пенсии. Мы упомянули о том, что период деятельности в этом статусе не засчитывается в страховой стаж. Это значит, что если всё время работы, необходимое для начисления пенсии, быть самозанятым, то на страховую (в прошлом трудовую) пенсию рассчитывать не придётся. При достижении соответствующего возраста будет назначена социальная выплата, но её размер меньше и назначается она позже.

Также упоминалось о добровольных пенсионных отчислениях – по сути, это возможность купить страховой стаж. Например, чтобы 2021 год полностью в него вошёл и учитывался при начислении пенсии в будущем, нужно перечислить за него 32 448 рублей. В принципе, самозанятый вправе платить и меньшую сумму на добровольное пенсионное страхование. Однако тогда в стаж пойдёт не целый год, а лишь его часть.

Транспортный налог

Данный вид налога входит в категорию региональных. То есть, единой налоговой ставки, как в случае с подоходным налогом, не существует. Конечная ставка устанавливается на региональном уровне, поэтому в двух разных субъектах Федерации этот показатель может отличаться.

Поэтому транспортный налог не подпадает под федеральные программы предоставления льгот. Если льготы и предусмотрены, то только на уровне региона. Как показывает практика, в ряде регионов РФ послабления по данному налогу предусматриваются для ветеранов ВОВ, ветеранов труда, героев СССР (Российской Федерации), инвалидов некоторых групп.

К примеру, в Москве рядовые пенсионеры, не входящие в список льготников, уплачивают транспортный налог наравне с другими категориями граждан. Следовательно, для уточнения данной информации пенсионеру нужно обращаться в территориальные налоговые органы по месту проживания (постоянной регистрации).

Остальные региональные налоги, это налог на игорный бизнес и налог на имущество организаций. Они распространяются на юридических лиц, и пенсионеров никак не затрагивают. Как итог: из региональных налогов пенсионеры уплачивают только транспортный налог. Если пенсионер может рассчитывать на льготу, то для этого ему необходимо подать заявление в налоговые органы: эти преференции носят сугубо заявительный характер.

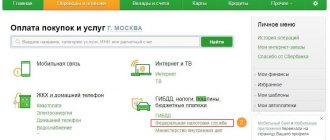

Передача документов в налоговую инспекцию

Подать документы в ИФНС можно несколькими способами:

- во время личного посещения инспекции. У способа есть как плюсы, так и минусы. К минусам нужно отнести потерю времени. В плюс сразу несколько моментов:

- Заявление можно не оформлять – на компьютере наберет инспектор.

- Сразу будет дан ответ о принятии вычета или отказе.

- Все допущенные ошибки при самостоятельном заполнении бумаг будут обнаружены и исправлены.

- Посетитель может лично убедиться, что вычет принят.

- через МФЦ. Процедура платная, но освобождает от рутинной работы (заявление заполнит сотрудник службы в присутствии клиента);

- с помощью законного представителя с доверенностью, заверенной у нотариуса;

- заказным письмом с уведомлением о вручении. В нем должна быть опись прилагаемых документов, а копии паспорта и пенсионной книжки заверены заведующим почтовым отделением.

Развитие IT-технологий позволяет воспользоваться еще одним способом: через Личный кабинет на сайте ФНС. Подробно, с фотографиями, инструкция изложена в работе «Транспортный налог для пенсионеров».

Налог на имущество физических лиц

Этот вид входит в категорию местных налогов. Налогоплательщиками здесь признаются физические лица, обладающие правами собственности на имущество, признаваемое объектом налогообложения. Несмотря на то, что налог признается местным, налоговые льготы, введенные федеральным законом от 04.10.2014 N 284-ФЗ, являются общими для всех.

Пенсионеры, имеющие право на получение государственной пенсии, независимо по каким обстоятельствам, а также лица, достигшие 55 и 60 лет (мужчины и женщины), Помимо пенсионеров, федеральным законодательством предусматривается еще целый ряд льготных категорий (ст. 407 НК РФ).

Налог на имущество физических лиц для пенсионеров: какие льготы

Льгота пенсионерам выражается не в уменьшении налоговой ставки или каких-либо других составляющих этого налога. Федеральное законодательство освобождает пенсионеров от уплаты налога на имущество физических лиц в отношении только одного объекта каждого вида имущества, подлежащего налогообложению.

В соответствии с п. 4 ст. 407 НК РФ видами объектов налогообложения признаются:

- Квартира, часть квартиры (доля), комната.

- Частный дом или часть дома.

- Помещения, используемые для занятия профессиональной творческой деятельностью ― ателье, мастерские, студии, библиотеки, открытые тематические музеи.

- Гараж, парковочное место, машино-место.

- Хозяйственные постройки, площадь которых не превышает 50 кв. метров, и которые используются для ведения личного подсобного хозяйства, индивидуального жилищного строительства, дачного хозяйства, огородничества.

Суть заключается в том, что освобождение от налога положено по одному объекту из каждой категории имущества. То есть, это одна квартира, один жилой дом, один гараж, и далее по этому же принципу. Если у пенсионера один дом и один гараж, то по обоим этим направлениям он полностью освобождается от уплаты налога.

Если квартиры две и несколько машино-мест, то пенсионер выбирает одну квартиру и одно место, по которым он не будет уплачивать налог. По другой квартире и остальным машино-местам налоговая база будет исчисляться. То же самое касается и всех остальных категорий: пенсионер может выбрать из каждой категории только один объект. По остальным придется платить налог, в соответствии с местными подзаконными актами.

Предусматривается льгота только в том случае, если объект не используется налогоплательщиком в предпринимательских целях. Использование льготы предусматривает заявительный характер. Пенсионеру необходимо подать заявление установленной формы на получение льготы в территориальные налоговые органы.

Если пенсионер не уведомил налоговые органы о своем праве на получение льготы, ФНС, при получении соответствующей информации из других источников, получает основания на применение льготы в одностороннем порядке, ― без ведома налогоплательщика. В этом случае льгота применяется к объекту, в отношении которого исчисляется максимальная сумма налога. И такой механизм предусматривается в отношении всех категорий объектов налогообложения.

Порядок оформления льгот

Льготы по уплате налога на землю носят заявительный характер: нет соответствующего заявления в инспекцию по налогам и сборам – нет льгот. Относится это утверждение и к федеральному вычету из налогооблагаемой базы в размере 6 соток.

Оформление льгот проводится в несколько этапов:

- пишется заявление в ИФНС на предоставлении льготы;

- собираются документы;

- заявление, вместе с собранными документами, передается в ИФНС, при этом в любую, а не только по месту жительства.

Заявление

Если планируется личное посещение налоговой инспекции или пересылка документов почтой, заявление на предоставление вычета по земельному налогу оформляется на бумажном носителе. Ранее оно писалось в произвольной форме. С 2021 года действует образец бланка, разработанный в ФНС (скачать можно здесь).

В нем необходимо указать:

- наименование ИФНС, куда подается заявление;

- ФИО плательщика и адрес его проживания;

- кадастровый номер земельного участка;

- основание для его использования;

- основания для получения вычета или освобождения от уплаты;

- прилагаемый список документов;

- дата написания и подпись.

Комплектование пакета документов

Для получения вычета нужно всего 3 документа:

- заявление;

- ксерокопия основных страниц паспорта;

- копия и оригинал пенсионного удостоверения.

Земельный налог

Земельный налог включается в группу местных налогов. Федеральное законодательство устанавливает перечень льгот, снижающих налоговую базу, либо полностью освобождающих субъектов от уплаты земельного налога.

Пенсионеры имеют право на получение такой льготы. Механизм ее предоставления заключается в уменьшении налоговой базы, исходя из уменьшения площади земельного участка на 600 кв. метров. Земельный налог физическими лицами рассчитывается от площади участка, поэтому, если общая площадь составляет, к примеру, 1000 кв. метров, то налоговая база будет исчисляться только на 400 кв. метров (4 сотки). Следовательно, здесь речь идет, скорее, не о полном освобождении, а лишь об уменьшении налоговой базы.

Полное освобождение полагается лишь в том случае, если налоговая база равна 0, ― если площадь участка равна или менее 600 кв. метров. Под эти поправки подпадают участки, находящиеся:

- В собственности налогоплательщика.

- В пожизненном наследуемом владении.

- В постоянном (бессрочном) пользовании.

Независимо от количества участков, которыми обладает или пользуется налогоплательщик, уменьшение налоговой базы применяется только к одному из них. Пенсионер самостоятельно направляет уведомление в налоговые органы, в котором отмечается один из участков, по которому будет применяться льгота.

Если уведомление не поступает, ФНС вправе получить такую информацию самостоятельно. При наличии в собственности пенсионера нескольких объектов, налоговые органы применяют льготу к тому, в отношении которого исчисляется максимальная сумма налога.

Если владелец гаража – пенсионер

До конца 2014 года налог на недвижимость, которая входила в собственность гражданина, достигшего пенсионного возраста, включая и гаражное строение, был упразднен

Поскольку в нашей стране граждане пенсионного возраста имеют ряд привилегий, льгот, то часто возникает вопрос, а платят ли пенсионеры пошлину за гаражную постройку. Давайте рассмотрим этот вид налогообложения, ориентируясь на данную категорию граждан.

До конца 2014 года налог на недвижимость, которая входила в собственность гражданина, достигшего пенсионного возраста, включая и гаражное строение, был упразднен. Однако начиная с 2015 года для пенсионеров эта законодательная норма была изменена. Согласно введенным изменениям, гражданин имеет право выбрать 1 объект недвижимости, который не будет облагаться сбором, а поскольку сумма сбора для квартиры или дома будет существенней по сравнению с платой за гараж, выбор падает именно на них.

Не стоит забывать, что налог на гараж в собственности пенсионера включает и плату за земельный участок под ним. Что касается земельного участка под гаражом, то согласно указанных выше законодательных актов, плата за него проводится в полном размере, вне зависимости от статуса владельца строения.

Различной может быть только налоговая ставка на землю, которая находится в сфере влияния местных властей. Проценты по вашему региону необходимо уточнять у соответствующих специалистов федеральной налоговой службы. Если такой вариант возможен, вам необходимо обратиться в инспекцию с заявлением, пенсионным удостоверением (копией), а также внутренним паспортом.

Полный список налогов, уплачиваемых пенсионерами

Это основные налоги, которые обязаны платить пенсионеры наравне с другими гражданами. По каждому из региональных и местных налогов могут предусматриваться льготы. Где и какие именно действуют льготы, следует уточнять на местах. Вместе с этим, не исчерпывающий список обязательных налогов выглядит следующим образом:

- Подоходный налог ― на все источники дохода, прямо не указанные в ст. 217 НК РФ.

- Налог на имущество физических лиц.

- Транспортный налог.

- Земельный налог.

Помимо этих платежей предусматривается оплата за коммунальные услуги, которые принято называть налогами. Все же это не совсем правильная точка зрения: коммунальные услуги следует рассматривать отдельно от налогов.

5 / 5 ( 1 голос )

Об авторе

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Налоговая ставка

Налог рассчитывается исходя из кадастровой стоимости участка:

- 0,3 % – для земель сельхозназначения, занятых жилищным фондом, инженерными сетями и другими коммуникациями, используемых для ведения личного хозяйства, а также земель общего назначения;

- 1,5 % – для всех остальных.

Это — максимальные показатели. Муниципальные власти сами определяют налоговую ставку — она может быть такая же или ниже, но никак не выше установленных значений.

Узнать точно, какая ставка действует в вашем регионе, можно на сайте ФНС в разделе со справочной информацией. Нужно обозначить вид налога (земельный), налоговый период, субъект РФ и муниципальное образование. Поиск выведет на документ, определяющий размер налога в данном регионе. Если кликнуть по вкладке «Подробнее», то высветятся категории земель и актуальные ставки. Так, для города Сочи в 2021 году участки, занятые торговыми объектами, облагаются по ставке 0,85 %, а участки под строительство школ и детских садов — 0,1 %.

Если вы владеете не всем участком, а долей, то должны платить пропорционально этой доле в общей долевой собственности. В случае нахождения земли в общей совместной собственности — в равных долях.

Комментарии: 13

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

- Ирина

21.12.2021 в 22:33 Мой муж имеет участок 22сотки он пенсионер пришёл налог с Челябинска и схмао земля находится в челябинске

Ответить ↓ - Любовь Градова 72года

17.12.2021 в 18:53У меня садовый участок в Ленобласти 6 соток, когда я покупала мне сказали,что мне не надо регистрировать его в налоговой.А сейчас без уведомления стали снимать деньги Земельный налог ?

Ответить ↓

Анна Попович

21.12.2021 в 17:52Уважаемая Любовь, российские пенсионеры и граждане предпенсионного возраста освобождены от уплаты налога на земельный участок площадью до 6 соток.

Ответить ↓

03.12.2021 в 14:07

от какого налога освобождаются пенсионер—репресированный

Ответить ↓

- Анна Попович

04.12.2021 в 19:23

Уважаемый автор, льготы могут быть не только федеральными, но и региональными, а также некоторые требуют оформления со стороны пенсионера, поэтому необходимо самостоятельно обращаться в ФНС с официальными заявлениями о перерасчете. Но в соответствии со ст. 217 НК вы освобождены от уплаты НДФЛ, если прекращаете трудовую деятельность, со ст. 391 НК имеете право на перерасчет налогооблагаемой базы по земельному сбору и со ст. 407 НК – льготы по имущественному налогу для пенсионеров.

Ответить ↓

12.11.2021 в 18:34

Здравствуйте! Мы с женой пенсионеры, проживаем в России Томской области., имеем в собственности участок в бессрочном пользовании 12 соток. Означает ли это что мы не должны платить земельный налог?

Ответить ↓

- Анна Попович

14.11.2021 в 21:50

Уважаемый Александр, если это ваш единственный земельный надел, то платить налог за него вы не должны.

Ответить ↓

01.10.2021 в 02:06

Здравствуйте! Я живу в г.Сочи, но сдаю не жилое помещение 30,6 м2 в г. Екатеринбурге под аптеку Юр.лицу на протяжении уже больше 20 лет. Я зарегистрирована как ИП «Доходы», своевременно оплачиваю налог 6% с Дохода. ОКВЭД на этот вид деятельности зарегистрирован. Должна ли я по этому помещению оплачивать налог на имущество? Насколько я знала, что налог 6% заменяет все налоги (НДФЛ, налог на прибыль, налог на имущество и проч..).

За 2021г. пришло Налоговое уведомление и по этому неж.помещению нужно оплачивать налог на имущество. Почему, какие-то изменения в Законодательстве были? Я уже пенсионерка и мне трудно в этом разобраться.

с Уважением Ирина И.

Ответить ↓

- Анна Попович

02.10.2021 в 00:10

Уважаемая Ирина Ивановна, в связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системой налогообложения.

Ответить ↓

01.07.2021 в 15:59

Налог взимаемый зарубежным хостером ———————————————————————— Здравствуйте, Я неработающий пенсионер, и у меня есть личный сайт на зарубежном хостинге. Хостинговая компания хочет взимать с меня 20% VAT за покупку у них услуги хостинга. Я им объяснил, что пенсионеры РФ налогом не облагаются, частное лицо, на моём сайте нет ни одного рекламного баннера или сбора денег, и что будучи у них много лет, я не заработал ни копейки со своего сайта. Тогда, с какой прибыли они хотят брать налог? Показал им фото карточки пенсионного социального страхования, и теперь они хотят увидеть документ, согласно которому я освобожден от этих налогов, как пенсионер. На какой документ я могу сослаться?

Ответить ↓

- Анна Попович

04.07.2021 в 21:58

Уважаемый Сергей, налогообложение в вашем случае будет регулироваться той страной, где вы покупаете услугу. Освобождение от какого налога вас интересует?

Ответить ↓

Сергей

13.09.2021 в 20:12

Здравствуй. Моя жена пенсионер когда работала перечисляла в Не государственный фонд Альянс не которую сумму каждый месяц. В 2020м году перестала работать как пенсионер и ей Альянс выдал сумму в размере 65000 рублей, то есть она забрала всю сумму за один раз. В августе этого года ей пришло уведомление из пенсионного фонда поместу жительства, что ей не будут начислять деньги за проезд которые добавляют каждому пенсионеру на проезд в городском транспорте, в течении 5ти месяцев. Скажите пожалуйста, законно ли такое действие? Меня интересует то, что с жены сняли так называемые проездные, которые начисляют не работающим пенсионерам для поездок на городском транспорте, потому что она получила единовременно в Не государственном пенсионном фонде Альянс 65000 тысяч . Которые она вкладывала ежемесячно когда работала и такая сумма накопилась у нее. Законны ли такие действия соцзащиты?

Ответить ↓

Анна Попович

19.09.2021 в 19:06

Уважаемый Сергей, да, Федеральная налоговая служба, ПФР или органы соцзащиты уполномочены проверять наличие дополнительных доходов.

Ответить ↓

Особенности оплаты

Если гараж находится в собственности более 3 лет, то после его продажи финансовых обязательств не возникает. При этом срок владения отсчитывается с момента регистрации нежилой недвижимости в Росреестре. Довольно часто встречаются ситуации, что сама постройка и земля под гаражом в собственности находилась много лет, но права собственности на гараж были получены в срок менее 3 лет. При таких обстоятельствах для того, чтобы не платить налог при продаже гаража в 2021 нужно будет подождать предусмотренного законодательством срока. К примеру, если гараж находится в кооперативе, то его изначально нужно приватизировать. После этого продавать нежилую постройку без уплаты финансовых обязательств можно будет только по истечении 3 лет.

Когда возникает необходимость реализации нежилой недвижимости, находящейся во владении и собственности менее 3 лет, то финансовые обязательства обязательно возникают. Их сумма рассчитывается по-разному, ее размер зависит от наличия следующих документов:

- Договора купли-продажи, в котором указана сумма сделки. В этом случае из полученного дохода при реализации постройки вычитается сумма 250 тыс. руб., которая представляется собой возвратный имущественный налоговый вычет ФНС. Налог в размере 13% (или 30% для нерезидентов) платится только на разницу.

- Договора купли-продажи объекта недвижимого имущества нежилого назначения, который подтверждает ранее проведенную сделку. В этом случае обложению налогом подлежит сумма, которая составляет разницу расходов продавца и его доходов при реализации.

При нахождении гаража менее 3 лет в собственности, когда сумма сделки менее 250 тыс. руб. освобождены от налога все категории граждан. Человек, который приобретает гараж на земельном участке, принадлежащем продавцу, освобождается от оплаты земельного налога под гаражом. Это связано с тем, что он оплачивает только приобретение постройки. В дальнейшем оплата налога на землю осуществляется ее непосредственным владельцем.