Договор ипотеки квартиры – это соглашение, по которому одна сторона в лице залогодержателя, выступающая кредитором, предоставляет денежные средства на покупку недвижимости другой стороне.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

По своей сущности, договор ипотеки представляет собой обычный кредит. Главным отличием от кредита является вид залога, в качестве которого выступает квартира.

Субъектами по такой сделке могут выступать как физические, так и юридические лица. Сторонами по договору ипотеки являются Залогодатель и Залогодержатель.

Договор ипотеки квартиры, согласно требованиям законодательства Российской Федерации, подлежит обязательному письменному оформлению.

Ниже мы представим примерный вариант оформления такого соглашения и поэтапно разберем, какие положения должны фигурировать в тексте данного документа.

Что говорит закон

Банки могут создавать собственные модели договоров ипотеки, но все они должны соответствовать нормам закона. В России действует Закон об ипотеке ФЗ-102, статья 9 которого разъясняет, что обязательно должно быть внесено в договор. Всего закон определяет 6 обязательных пунктов:

- В документе должен быть указан предмет ипотеки, его оценка, срок возврата средств.

- Описание предмета ипотеки, то есть покупаемой и оставляемой в залог недвижимости, ее местонахождение.

- Результат оценки недвижимости, которая обязательно проводится при всех сделках.

- Полное описание обязательства с указанием суммы и основания возникновения.

- Сроки и периодичность внесения платежей в счет гашения ссуды.

- Если составляется закладная, информация о ней указывается в договоре.

В целом же, договор купли квартиры по ипотеке — это полное описание сделки. В нем прописываются права и обязательства сторон, ограничения по пользованию заложенным объектом, параметры ссуды и пр. Если у заемщика в процессе выплаты возникает какой-то вопрос, он найдет его в тексте договора.

Договор ипотеки — объемный документ. Обычно банки дают заемщикам время на ознакомление с договором, присылают его образец в личный кабинет. То есть на момент подписания клиент уже ознакомлен со всем, что указано в документе.

Как происходит оформление?

Этот документ должен заключаться в полном соответствии со статьёй 432 ГК РФ, которая содержит некоторые требования. Согласно ей документ должен содержать такие разделы как предмет договора, оценка, сущность выполнения финансовых обязательств, размеры кредита и сроки выполнения обязательств обеими сторонами.

Он должен в обязательном порядке оформляться в письменном виде. Что касается текста документа, то закон не содержит, каких либо жёстких требований по этому поводу. Однако подписаться под ним должны обе стороны, участвующие в сделке.

Стоит отметить, что бумага должна в обязательном порядке пройти процедуру государственной регистрации в чётком соответствии с тем, что написано в законе об ипотеке. Если этот шаг будет упущен, то бумагу признают ничтожной и юридической силы она не получит. Стоит отметить, что в рамках договора ипотеки заёмщик должен выплатить не только сам кредит, но и другие суммы, например, возместить убытки залогодержателя, выплатить неустойку и т.д.

Основная часть договора ипотеки

Вообще, заемщик должен прочесть абсолютно все, что прописано в документе. В этом случае он будет ознакомлен со всеми аспектами возврата. Например, обычно при оформлении не проговариваются устно важные детали: порядок досрочного погашения, ограничения по действиям с недвижимостью, размеры штрафов при просрочке, не разъясняется ситуация при не уплаченной вовремя страховке и пр.

Если взять основную часть кредитного договора об ипотеке Сбербанка, ВТБ и всех других банков, то он содержит следующую важную информацию:

- на первой странице всегда указаны характеристики самой ссуды. На видном месте прописывается процентная ставка, ушедшая в кредит сумма, размер ежемесячного платежа, срок выплаты ссуды, валюта выдачи;

- отдельно прописана процентная ставка и условия, при которой банк может ее повысить. Обычно это касается неоплаты обязательного страхования недвижимости, непродление титульного или личного страхования;

- количество ежемесячных платежей и платежная дата. Это день месяца, когда деньги уже должны лежать на счету, банк спишет их в счет оплаты долга;

- порядок осуществления досрочного погашения ипотеки. Варианты изменения графика, если речь о частичном досрочном закрытии ссуды.

Обычно эта информация указывается в первых пунктах, так как является самой важной. Но не стоит ограничиваться чтением только этих сведений, обязательно прочтите все до последней строчки. Банк с этим делом не торопит.

Кто составляет бумагу?

Если человек обращается в кредитную организацию и хочет заключить ипотечный договор, то за составление такой бумаги должны отвечать специалисты банка. Они должны подготовить его согласно всем требованиям законодательства, упомянутым выше. Документ является типовым и поэтому одинаков для всех заёмщиков.

Если гражданина, желающего взять кредит, не устроит какой – то пункт соглашения, то он вправе обратить на него внимание специалиста банка, отвечавшего за составление. Если претензия будет обоснована, то он передаст всю необходимую информацию юристам для того чтобы они пересмотрели условия ипотечного кредитования. Однако стоит помнить, что в большинстве подобных ситуаций обращение будущего заёмщика не удостаивают ответа. Остаётся либо принять все условия, либо обратиться в другой банк.

Другая важная информация по сделке

Кроме основной есть еще и дополнительная информация, которая является важной. Например, у каждого банка есть свои ограничения по пользованию объектом. В договоре может прописываться запрет на сдачу в аренду, на регистрацию в нем не родственников, обязательное уведомление об долгом отсутствии и пр.

Невыполнение прописанных в договоре условий влечет штрафы или иное наказание вплоть до расторжения договора.

Важные моменты:

- цель выдачи средств, указывается адрес объекта и номер договора купли-продажи;

- ответственность заемщика за несвоевременное внесение платежей, размеры пеней, когда они начинают начисляться;

- информация о том, что кредитор может уступить права требования другим третьим лицам;

- сам порядок предоставления и погашения ипотечного кредита;

- информация о титульном заемщике, если он участвует в сделке;

- информация о закладной, если она составляется.

В завершении документа прописываются все реквизиты сторон. Это банк с одной стороны и заемщик один или с созаемщиком — с другой. Договор составляется в нескольких экземплярах, один обязательно остается у банка, один — у заемщика.

В договоре также могут прописываться условия повышения ставки банком в одностороннем порядке. Причиной может стать только неисполнение заемщиком обязательства по продлению полисов страхования.

Образец договора ипотеки

У каждого банка свой образец кредитных договоров, но в целом все они идентичны и несут одну и ту же информацию. Могут различаться только по форме, цвету, объему страниц.

Вот пример кредитного договора Сбербанка →

Его вполне можно взять за эталон. А если учесть, что каждая вторая ипотека в России выдается именно Сбером, многим этот пример будет актуальным.

Виды ипотечных договоров

Содержание договора ипотеки также зависит и от вида сделки. Ипотека бывает разной, поэтому и информация в главном документе может отличаться от стандартной. Кроме стандартной договора заключаются по следующим видам ипотек:

- долевая. То есть в договор кроме банка и заемщика включается застройщик. Прописывается другой порядок передачи объекта в собственность, так речь о строящемся доме;

- социальная. Оформление ипотеки с применением государственных субсидий, что также отражается в договоре;

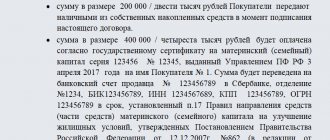

- с использованием материнского капитала. Указывается этот факт, на что идут средства маткапитала: на первый взнос, на увеличение суммы кредита;

- военная. Специальная программа для участников НИС, по которой составляется особый ипотечный договор.

Так что, единого эталона кредитных договоров ипотеки закон не предусматривает, они составляются юристами банков на их усмотрение. Но закон говорит о фактах, которые должны отражаться в договоре. Это соблюдают все банки.

Поставьте свою оценку

Последовательность предварительных действий

Подобный документ может быть оформлен только после того, как необходимый пакет документов в полном объёме предоставлен в кредитную организацию. Далее, кредитный комитет должен вынести решение о выдаче средств. Только после этого можно приступать к оформлению ипотечного договора. Эта процедура должна производиться в банке, который выдаёт кредит заёмщику.

ВАЖНО: Для подписания подобной бумаги должны обязательно присутствовать заёмщик, представитель банка и продавец квартиры. При этом банк может потребовать от должника ввести в сделку нескольких поручителей.

Частые вопросы

Можно ли расторгнуть договор ипотеки?

Если покупатель еще не получил деньги, расторжение возможно на любом этапе. Даже если договор уже был подписан. Фактом выдачи ипотеки считается момент получения денег продавцом.

График платежей входит в договор об ипотеке?

В договоре прописываются основные параметры гашения: сумма ежемесячного платежа, срок возврата в месяцах и дата списания средств. Сам же график — это отдельное приложение к договору.

Что делать, если я потерял ипотечный договор?

За восстановлением документа обратитесь в обслуживающий банк. Выдача дубликатов обычная бесплатная.

Что делать, если я нашел ошибку в договоре?

Подписывайте документ только в том случае, если он составлен верно, все указанные данные соответствуют реальности. Если нашли ошибку, уведомьте банк, он подготовит другие бланки.

Могу ли я взять договор почитать, а потом подписать?

Так и нужно сделать. Сначала внимательно изучите, а уже потом подписывайте. Банк не будет против.

Можно ли заключить договор ипотеки между физическими лицами?

ГК РФ не регулирует подобные сделки. Стороны могут заключить соглашение в виде расписки.

Источники:

- Домклик: Кредитный договор СберБанка: на что обратить внимание при оформлении ипотеки.

- КонсультантПлюс: Федеральный закон «Об ипотеке (залоге недвижимости)».

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Когда нужно обращаться к нотариусу?

Помощь такого специалиста может потребоваться при заключении ипотечного договора между банком и заёмщиком. Дело в том, что подобное соглашение можно заверить у нотариуса. Таким образом, появляется возможность при необходимости подкорректировать соглашение и устранить некоторые нюансы.

Однако подобная мера сегодня не является обязательной. Банки самостоятельно могут разработать типовые формы договоров без помощи специалистов такого типа. Обратиться к нотариусу можно в целях устранения ошибок для более быстрого прохождения процедуры государственной регистрации. Каждый нотариус в такой ситуации потребует от заёмщика оригинал или копию ипотечного договора. К нему должно быть приложено соответствующее заявление.

Стоит помнить, что даже если в регистрационные органы предоставляется договор, не заверенный у нотариуса, они обычно требуют нотариальное удостоверение этой копии.

Комментарии: 0

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Ирина Русанова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

![Банк Зенит ипотека и рефинансирование [credit][sale]](https://bgrielt.ru/wp-content/uploads/bank-zenit-ipoteka-i-refinansirovanie-credit-sale4-330x140.jpg)