Налогоплательщик может вернуть из бюджета 13% от суммы, потраченной на оплату медицинских услуг и покупку лекарственных средств при условии, что в том же периоде он уплачивал со своих доходов НДФЛ по ставке 13%, а расходы на лечение соответствуют требованиям, предъявляемым Налоговым кодексом к подобным затратам. Чтобы получить обратно часть потраченных денежных средств, налогоплательщику нужно заявить социальный вычет на лечение, подав в ИФНС декларацию (пп. 3 п. 1, п. 2 ст. 219 НК РФ). Расскажем, как составить документ и приведем образец заполнения декларации 3-НДФЛ за лечение.

Что учесть при заполнении декларации 3-НДФЛ на лечение

Получить вычет на лечение налогоплательщик может, если он оплачивал из своих средств за себя, а также за своих родственников (супруга, родителей, несовершеннолетних детей):

- медуслуги, оказанные медицинскими организациями и ИП;

- покупку лекарств, назначенных врачом;

- суммы взносов по договорам добровольного медстрахования.

Максимальная сумма принимаемых расходов — 120 000 руб., то есть, вернуть можно до 15 600 руб. налога (120 000 х 13%). Но в нее включаются все социальные вычеты: на образование, на накопительные взносы в ПФР и на лечение. Поэтому предъявлять затраты, превышающие предельное значение, нет смысла – их все равно не примут. Но на дорогостоящее лечение данное ограничение не действует. Перечень дорогостоящих видов лечения приведен в Постановлении Правительства от 08.04.2020 № 458.

Как отличить, лимитируются расходы на лечение или нет:

- если в справке, выписанной медорганизацией для подачи в ИФНС, стоит код «1» — лечение обычное, максимальная величина ограничена 120 тыс. руб. (стоимость приобретенных лекарств также включают в общий лимит);

- если в справке указан код «2» — лечение дорогостоящее, эти затраты принимаются в полном объеме.

Общая сумма вычета не может быть больше полученного и облагаемого НДФЛ дохода.

Какие документы приложить к 3-НДФЛ для налогового вычета за лечение

Кроме самой декларации 3-НДФЛ для проверки инспекторам предъявляются документы, подтверждающие расходы на лечение. Что потребуется:

- копия договора с медучреждением;

- копия лицензии медицинской организации (не нужна, если в тексте договора указан ее номер);

- справка об оплате услуг, выписанная медучреждением для налоговых органов (оригинал, если в ИФНС направляется бумажный экземпляр декларации);

- копия рецепта на лекарства, выданного лечащим врачом;

- копии платежных документов на покупку лекарств (кассовые, товарные чеки, квитанции приходных ордеров и т.д.);

- справка о доходах и удержанном налоге от работодателя (2-НДФЛ).

При заявлении в декларации 3-НДФЛ возврата за лечение родственников (супругов, детей до 18 лет, в т.ч. усыновленных, родителей, усыновителей) дополнительно прикладывается копия документа, подтверждающего близкое родство, к примеру, свидетельство о рождении или о заключении брака.

К вычету можно заявить и страховые взносы, уплаченные по договору ДМС. Для проверки прилагаются копии полиса или договора, лицензий, документов о внесении сумм по договору.

Приложение 7

Это расчет имущественного вычета. Если вы купили несколько жилых объектов, то для каждого объекта недвижимости нужно заполнить отдельное приложение. Тогда строки 100 – 180 заполняются только на последнем листе.

Заполняем строки:

- Строка 010. Код объекта недвижимости. 01 – дом, 02 – квартира, 03 – комната. Полный список здесь: .

- Строка 020. Код признака налогоплательщика смотрите здесь: . Собственники указывают код 01.

- Строка 030. Заполняется, если в строке 010 указан код 1 или 7 (дом или дом с участком). Ставим 1 для строительства нового дома и 2 для покупки готового.

- Строка 031 и 032. В строке 031 указываете, какой из перечисленных на бланке кодов номера вам известен. В строке 032 пишите сам номер.

- Строка 033. Не заполняйте эту строку, если записали номер объекта в строке 032. Если номера нет, запишите место нахождения объекта.

- Строка 040. Дата оформления акта приема/передачи квартиры, если новое строительство.

- Строка 050. Дата регистрации права собственности на дом или квартиру, если купили по договору купли-продажи.

- Строка 060. Если вы оформляете вычет на земельный участок, укажите дату регистрации права собственности на этот участок.

- Строка 070. Если собственность долевая, укажите долю в праве собственности. Если вы один собственник, укажите дробь 1/1.

- Строка 080. Сумма, которую вы заплатили за недвижимость по договору, но не более максимального вычета, на который вы имеете право. Это значение равно 2 млн р. Например, если квартира стоит 2.5 млн р., указываете максимально допустимые 2 млн р. Если квартира стоит 1.2 млн р., пишите сумму по договору – 1.2 млн р.

- Строка 090. Если недвижимость покупалась в ипотеку, указывайте здесь сумму уплаченных процентов, но не более максимально допустимого вычета по процентам (3 млн р.).

- Строка 100. Сумма ранее использованного налогового вычета.

- Строка 110. Сумма раннее использованного налогового вычета по процентам.

- Строка 120. Сумма вычета, который вам предоставил работодатель на основании извещения ФНС. Заполняется, если вы обращались в налоговую, чтобы получить выплату через работодателя.

- Строка 130. Сумма вычета по процентам, если обращались за выплатой через работодателя.

- Строка 140. Расчет налоговой базы за вычетом уже предоставленных вычетов. Считаем по формуле: значение строки 110 – строка 150 приложения 3 – 060 приложения 3 – 120 приложения 4 – 070, 181, 200 и 210 приложения 5 – 160 приложения 6 – 120 и 130 приложения 7 – 040, 052, 060, 070 приложения 8.

- Строка 150. Сумма имущественного вычета, которая будет использована в текущем году. Не должна превышать значение строки 140.

- Строка 160. Сумма вычета по процентам, которая будет использована в текущем году. Не должна превышать разницу строк 140 и 150.

- Строка 170. Сумма вычета, которая перейдет на следующий год. Считаем по формуле: строка 080 – строки 100, 120 и 150.

- Строка 180. Сумма вычета по процентам, который перейдет на следующий год.

Заполняйте декларацию спокойно и внимательно, не допуская ошибок.

Как заполнить декларацию 3-НДФЛ на лечение

В 2021 г. для отражения вычета на лечение используется бланк из Приказа ФНС от 28.08.2020 № ЕД-7-11/[email protected]

Вернуть налог можно только за тот период, в котором оплачивалось лечение. Если расходы в 3-НДФЛ на лечение заявляются за прошлые годы, применяются формы, действующие в соответствующем периоде. Перенести вычет (в т.ч. его неиспользованный остаток) на другой год нельзя.

ИФНС примет как бумажный, так и электронный вариант отчетности. Декларация, отправленная через интернет (через спецоператоров связи, портал Гос) должна быть заверена ЭЦП.

Определенного срока для подачи декларации 3-НДФЛ за лечение нет. Но ИФНС пересчитывает налог и возвращает переплату только за 3 предыдущих года. К примеру, если гражданин отражает в декларации за 2020 (3-НДФЛ) вычет – лечение себя или родственника, переплату по налогу за 2021 год ему вернут, если декларацию он подаст не позже 31.12.2023 г.

Если в декларации заявляется только вычет, ее можно подавать в течение всего года. 3-НДФЛ, в которой кроме вычета также декларируются доходы физлица, нужно сдать не позже 30 апреля года, следующего за отчетным.

На проверку сведений налоговикам отводится 3 месяца после получения декларации, и еще 1 месяц – на перечисление средств налогоплательщику.

Куда подавать налоговую декларацию 3‑НДФЛ

Декларация подаётся в налоговую инспекцию по месту постоянной регистрации ФНС РФ от 02.06.2006 N ГИ‑6‑04/[email protected] «О направлении информации»» href=»https://www.consultant.ru/document/cons_doc_LAW_60810/c1b8be8ab11626a8435ecb996e2ab6a3cfce8001/» target=»_blank» rel=»noopener noreferrer»><�Письмо> ФНС РФ от 02.06.2006 N ГИ‑6‑04/[email protected] «О направлении информации» . По месту временной регистрации это можно сделать, только если у вас нет постоянной. К счастью, вам не обязательно планировать путешествие для подачи декларации — об этом в следующем пункте.

Уточнить, какая инспекция ваша, можно на сайте ФНС.

3-НДФЛ на лечение: образец заполнения

Все листы декларации на вычет заполнять не нужно. Используются только необходимые страницы. Для бумажных деклараций допускается исключительно односторонняя печать.

Если налогоплательщик заявляет в отчетности только вычет на лечение, достаточно включить в состав:

• титульный лист;

• раздел 1 и приложение к нему – заявление на возврат налога;

• раздел 2;

• приложение 1;

• приложение 5.

Верху каждой страницы декларации пишется ИНН физлица, внизу ставится дата и подпись, пустые поля прочеркиваются.

Налог в декларации указывается в целых рублях, остальные стоимостные показатели (доходы, расходы) – в рублях с копейками.

Применяемая кодировка

Некоторые данные в декларации указываются в виде специальных кодов, часть которых приводится в приложениях к Порядку заполнения декларации, например:

- Номер ИФНС и ОКТМО определяется по месту жительства налогоплательщика, их можно уточнить в своей инспекции или на ]]>сайте]]> ФНС.

- На титульной странице указываются коды периода «34», страны (РФ) «643», категория налогоплательщика для физлиц (не ИП) – «760» (приложение № 1 к Порядку), статус «1» (резиденты — лица, которые находились на территории РФ более 183 дней в году).

- В разделе 1 по стр. 010 ставится шифр «2», обозначающий, что налог подлежит возврату, ниже указывается КБК налога — 18210102030011000110.

- В разделе 2 налоговая ставка — 13%, по стр. 002 «Вид дохода» указывается шифр «3» — иное.

- Коды видов дохода, указываемые в приложении 1, выбирают из приложений № 3, 4 к Порядку заполнения.

Остальная информация берется из документов налогоплательщика.

Рекомендуемый алгоритм заполнения

Рекомендуется следующий порядок заполнения 3-НДФЛ на лечение:

• Начать с титульного листа.

• Затем отразить данные о полученных доходах в приложении 1 (в общем случае – по информации из справок 2-НДФЛ).

• После перейти к вычетам в приложении 5. Сумма затрат по дорогостоящему лечению указывается в стр. 110, по обычному — в стр. 140, покупка лекарств отражается в стр. 141, взносы по договорам ДМС – в стр. 150. Выводятся итоговые показатели (стр. 120, 180, 190, 200).

• Полученные итоги нужно последовательно перенести в раздел 2, затем сумма возврата указывается в разделе 1 декларации.

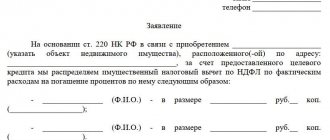

• Для получения возврата необходимо заполнить заявление (приложение 1 к разделу 1), где указываются банковские реквизиты налогоплательщика – по ним налоговики произведут перечисление денег.

Все заполненные листы необходимо пронумеровать, их общее число указывается на титульной странице. Также считается общее количество листов с копиями подтверждающих документов, полученный результат записывается в соответствующую ячейку титульного листа.

Чтобы информация воспринималась понятнее, приведем пример заполнения 3-НДФЛ на лечение — образец заполнения 2021 года.

Пример

В 2021 г. Новикова Светлана Александровна обращалась за услугами в частную стоматологическую клинику. В 2021 г. Новикова решила вернуть часть уплаченных средств, отразив вычет в 3-НДФЛ за лечение зубов. Образец будет приведен ниже.

Данные, потребовавшиеся для составления декларации:

- Заработная плата по месту работы за 2021 г., согласно справке 2-НДФЛ за 2021 г., составила 384 200,10 руб.

- При выплате доходов работодатель удержал налог 13% — 49 946 руб. Налоговые вычеты не применялись.

- Расходы на оплату услуг стоматолога согласно договору и справке из медклиники составили 38 700 руб.

В результате расчетов получилось, что к возврату из бюджета Новиковой причитается 13% от оплаченных медуслуг — 5031 руб. (38 700 х 13%).

В апреле 2021 г. Новикова отправила в ИФНС заполненный экземпляр декларации 3-НДФЛ за лечение, образец которой выглядел следующим образом:

Второй раздел

Здесь вы подсчитываете сумму налога, которая вернется на ваш счет.

Заполняйте по порядку:

- Строка 001. Укажите налоговую ставку – 13.

- Строка 002. Поставьте 3 – иное.

- Строка 010 – годовой доход. Нужно посчитать по формуле: строка 070 приложения 1 + строка 070 приложения 2 + строка 050 приложения 3 + строка 220 приложения 5.

- Строка 020 – общая сумма доходов, которые не облагаются налогом. Если такие есть, перенесите из строки 120 приложения 4.

- Строка 030. Строка 010 – 020.

- Строка 040 – сумма вычета. Сложите строки приложения 7: 120, 130, 150 и 160.

- Строка 050. Это убытки по операциям с ценными бумагами (приложение 8 строка 040 + 050). Если таких операций не было, ставим 0.

- Строка 051. Доходы от участия в иностранных компаниях. Переносим из строки 070 приложения 2 или ставим 0.

- Строка 060. Налоговая база. Вычисляется так: строки 030 + 051 – 040 – 050. Если отрицательное значение или ноль, ставим 0.

- Строка 070. Считаем 060*13.

- Строка 080. Переносим строку 080 приложения 1.

- До 150 строки укажите налоги, уплаченные в разных случаях. Если таковых не было, везде проставляем 0.

- Строка 160. Сумма, которую вам вернут. Считаем по формуле: строки 080 + 090 + 100 + 110 + 120 + 130 – 070.