В Подмосковье действует региональная программа «Жилище», срок реализации которой завершится в 2027 году. Одной из ее частей является подпрограмма по обеспечению собственным жильем молодых супругов и одиноких родителей. Программа «Молодая семья» в Московской области (МО) запущена, чтобы помочь семейным гражданам, не достигшим 36-летнего возраста, приобрести собственное жилье. Она финансируется из трех источников: федеральной казны, регионального бюджета МО и бюджетов муниципальных образований. Рассмотрим, что предлагается в Подмосковье по программе «Молодая семья».

О программе

Программа «Молодая семья» утверждена действующим Постановлением Правительства РФ № 1050 и действует с 2015 по 2027 год. Она разработана для помощи молодым семьям и направлена на улучшение их жилищных условий. Подать заявку на участие в программе могут семьи с детьми или без них, а также родители, в одиночку воспитывающие ребенка. Главное условие — отсутствие собственного жилья.

Государство безвозмездно предоставляет молодым семьям субсидию, которой можно оплатить часть стоимости квартиры. То есть ничего возвращать не нужно. Участники программы не получают наличных денег: они поступают только на счет банка.

Программы в разных регионах могут отличаться, поскольку все субъекты РФ разрабатывают собственные проекты. Внимательно ознакомьтесь с условиями в своем городе, прежде чем подать заявление на субсидию.

Не каждая молодая семья может воспользоваться государственной поддержкой в приобретении недвижимости. Рассмотрим ниже критерии отбора.

Размер субсидии

Оплачивается жилье молодым семьям в размере 30 или 35 процентов от его стоимости. Как узнать, какой конкретно процент полагается:

- бездетные пары – 30%;

- супруги с одним ребенком или больше – 35%.

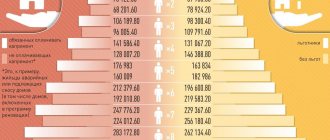

Указанные проценты считаются не от стоимости дома или квартиры, а от отдельной величины, которую называют расчетной стоимостью. Она определяется так:

РС = цена квадратного метра (закрепленная норма) х площадь.

Норматив цены за метр квадратный отличается в разных регионах России. А расчетная площадь закреплена на федеральном уровне. 42 метра при расчете на бездетную пару. Если есть дети – 18 метров на каждого члена семьи.

После того, как семью проверят на соответствия требованиям, будет выдан специализированный документ – сертификат. В нем указана точная сумма субсидий.

Деньги наличными не выдаются, только на банковский счет продавцу недвижимости.

Требования к заемщикам

Стандартные пункты для получения займа:

- Официально зарегистрированный брак. Участвовать в программе могут только женатые пары, совместное проживание на одной территории при отсутствии штампа в паспорте прав на заявку не дает. Наличие или отсутствие детей не играет роли, но влияет на размер субсидии.

- Неполная семья. Подать заявление на участие может родитель, который воспитывает ребенка один. Это может быть как мать, так и отец.

- Возраст каждого из супругов не должен превышать 35 лет. Если в ожидании субсидии кому-то из них исполнилось 36 лет, семья снимается с очереди. Чтобы увеличить шансы на получение денег, не стоит тянуть с подачей заявления: ждать можно несколько лет.

- Подтверждение официального дохода или сбережений. Для получения субсидии нужно предоставить документы, которые гарантируют у семьи наличие средств на погашение кредита или выплату остатка. Доказательством может служить справка о зарплате или выписка о наличии сбережений.

- Необходимость в улучшении жилищных условий. Субсидию получают только те семьи, которые действительно в ней нуждаются. Наличие собственной квартиры или проживание в большом доме с родителями не дают права участвовать в программе.

Для подачи заявления семья должна обратиться в местную администрацию. Исполнительный орган должен подтвердить, что семья нуждается в улучшении жилищных условий. К ним относятся отсутствие собственного жилья, проживание в аварийном доме или на площади, которая не соответствует учетным нормам. Их устанавливает муниципалитет, и они могут различаться в зависимости от населенного пункта.

Важно! В каждом регионе РФ свои правила по определению нуждаемости в улучшении жилищных условий. Узнать точную информацию можно в МФЦ, соцзащите или администрации.

Кто может получить помощь в рамках проекта?

Во-первых, сразу нужно определиться с понятием «молодая». В законодательстве есть конкретный возраст – 35 лет. Именно до такого возраста супруги могут подавать заявление. Важно, что и муж, и жена должны быть младше 35. Если одному 33, а другому 37, то субсидии выплачены не будут.

Во-вторых, брак должен быть зарегистрированным. При этом не важно, когда происходила регистрация. Допустимо иметь свидетельство, датированное неделей до подачи заявления на субсидии. В программе могут принимать участие неполные семьи с детьми – отец или мать с ребенком.

В-третьих, семья должна быть платежеспособной. Это легко объяснимо: если у супругов нет денег на жилье, их не спасут субсидии, потому что они не покрывают даже половины стоимости недвижимости. Не обязательно, что у семьи должна быть нужная сумма. Можно взять ипотеку, но для ее выплаты должно хватать ежемесячного дохода.

Какие доказательства платежеспособности можно предоставить. Это может быть справка 2-НДФЛ или выписка с депозитного счета.

Еще одно важное требование – молодая семья должна стоять на очереди для расширения жилищных метров (квадратных метров ей не хватает). Чтобы зарегистрировать статус нуждающихся, нужно обратиться в МФЦ или местную администрацию. Кто может обратиться? Семьи, у которых нет в собственности жилья или оно слишком маленькое. Понятие «маленькое» определяется в каждом регионе по-разному. Например, в Москве – это десять квадратных метров на каждого члена семьи, в Волгограде – одиннадцать.

Суммируем требования:

- возраст обоих супругов – не больше 35 лет;

- важно, чтобы брак был зарегистрированным;

- платежеспособность;

- не иметь в собственности жилье или владеть небольшой квартирой или домом.

Условия программы

Программа «Молодая семья» предоставляет следующие льготы для решения жилищного вопроса:

- низкий процент по кредиту;

- небольшой первоначальный взнос либо его отсутствие;

- отсрочка платежей в связи с потерей работы, рождением ребенка, болезнью, срочной службой в армии;

- срок погашения кредита — до 30 лет;

- возможность привлечения до четырех созаемщиков;

- возможность погашения задолженности материнским капиталом.

Для участия в государственной программе необходимо подтвердить свою материальную обеспеченность и предоставить справки о заработной плате, накоплениях, наличии материнского капитала и т.д.

Размер субсидии во многом зависит от состава семьи:

- бездетная пара — 30% от стоимости жилья;

- семья с одним ребенком — 35%;

- семья с двумя детьми — 40%;

- семья с тремя и более детьми — 50%.

Важно! Участвовать в программе можно только один раз.

Помощь при оформлении ипотеки

Подробнее

200-60-91

Сроки

Программа «Молодая семья» действует с 2015 по 2027 год, однако возможно ее продление.

Виды кредита

Сертификат на получение субсидии позволяет:

- купить квартиру в новостройке;

- приобрести готовое жилье;

- построить новый дом;

- внести первоначальный взнос по ипотеке;

- погасить долг по ипотеке;

- купить жилье через кооператив и внести паевый взнос.

Требования к приобретаемому жилью:

- Оно должно находиться в регионе, который выплатил субсидию.

- Не должно принадлежать близким родственникам.

Банки

В программе участвует большинство крупных банков, которые выдают ипотеку для молодой семьи на определенных условиях. Как правило, кредитные организации предлагают один из двух вариантов.

Семья без детей или с одним ребенком может рассчитывать на немного более низкую процентную ставку. Если же в семье после 1 января 2021 года родился второй или последующий ребенок, она имеет право на получение кредита с низкой ставкой: от 4,7 до 6,5%.

У каждого банка могут быть свои требования, поэтому узнавайте их заранее.

Есть ли в банках строгие ограничения по возрасту

Как уже было отмечено, каждый банк самостоятельно определяет устанавливаемые им при выдаче ипотеки возрастные ограничения. Требования наиболее крупных банков выглядят следующим образом:

- Сбербанк

. Условия ипотечного кредитования, предлагаемые лидером финансового сектора России, можно считать стандартными. Минимальный возраст для получения займа составляет 21 год, а максимальный возраст на момент закрытия ипотеки не может превышать 75 лет. Таким образом, если заемщику исполнилось 55 лет, он не может оформить кредит более чем на 20 лет; - ВТБ

. Второй по величине банк страны установил возрастные ограничения по ипотеке, полностью аналогичные описанным выше для Сбербанка; - Газпромбанк

. Требований к ипотечным заемщикам, предъявляемые Газпромбанком, несколько отличаются от установленных в ВТБ и Сбербанке. Минимальный возраст клиента составляет 20 лет, а максимальное значение этого параметра равняется 65 годам на дату завершения платежей по ипотеке; - Россельхозбанк

. Минимальный возраст ипотечного заемщика РСХБ установлен на отметке в 21 год. Максимальный составляет либо 65 лет на момент возврата кредита, либо 75 лет при наличии созаемщика, удовлетворяющего первому требованию; - Альфа-Банк

. Возрастные ограничения Альфа-Банка выглядят так: минимальный возраст на момент заключение ипотеки – 20 лет, максимальный на дату полного погашения займа – 64 года; - Московский Кредитный Банк

. Один из банков, у которых отсутствует верхняя граница возраста для потенциальных клиентов. Более того, и нижний порог для получения ипотеки находится на уровне 18 лет; - ЮниКредитБанк

. Еще одна кредитная организация, выдающая ипотеку по достижении потенциальным клиентом 18-летнего возраста. Ограничения по максимальному возрасту заемщиков не установлены; - РайффайзенБанк

. Ипотеку в этом банке может получить клиент, достигший 21-летия на момент заключения займа и которому исполнится не более 65 лет на момент полной выплаты по кредиту. Причем последняя цифра может быть снижена до 60 лет, если не будет заключен комбинированный договор страховки.

Как принять участие в программе

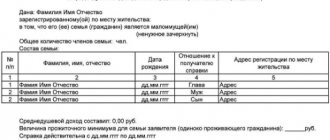

Для получения субсидии необходимо предоставить в органы местного самоуправления следующий пакет документов:

- заявление на участие в программе;

- копии паспортов супругов;

- копии свидетельств о рождении детей (если они есть);

- копия свидетельства о регистрации брака (для полной семьи);

- подтверждение накоплений и доходов;

- номера СНИЛС;

- справки 2-НДФЛ;

- трудовые книжки или выписки из приказа о приеме на работу;

- подтверждение платежеспособности супругов;

- подтверждение о необходимости в жилье;

- информация о кредитной истории (при ее наличии);

- выписка из домовой книги.

Если молодая семья планирует потратить субсидию на уже действующую ипотеку, понадобятся дополнительные справки:

- копия кредитного договора;

- выписка из ЕГРН на квартиру или договор подряда на дом;

- справка об остатке долга.

Внимательно заполняйте документы и проверяйте сроки действия всех справок.

Заявку подают в местный орган исполнительной власти. Администрация проверяет документы в течение 10 дней, после чего выносит решение по субсидии. Если оно будет положительным, молодую семью вносят в список на получение материальной помощи. Когда подходит очередь, супруги получают сертификат на государственную субсидию. После этого семья может обратиться в банк для оформления кредита.

Важно! Сертификат предоставляется молодой семье только один раз и не подлежит обмену или перепродаже.

Найм жилья на льготных условиях для участников всех групп

Как уже говорилось, участники программы могут улучшить свои жилищные условия, став нанимателями квартиры в одном из бездотационных домов московского городского жилищного фонда. При этом ежемесячная плата за коммунальные услуги, содержание и ремонт жилья снимается по фактической стоимости, а что касается стоимости найма в бездотационных домах, то ставка платы за один квадратный метр каждый год устанавливается и утверждается Правительством Москвы.

Поговорим о найме квартир в рамках программы. Каковы особенности найма для участников программы, входящих в первую, вторую или третью группы?

Начнем с первой группы.

Ее участники могут получить в наем помещения и при этом либо быть снятыми с учета в качестве нуждающихся в улучшении жилья, либо остаться на учете.

В первом случае, молодой семье в наем предоставляется квартира в бездотационном доме. Заключается договор сроком до 5 лет и нанимателю гарантируется возможность в дальнейшем пролонгировать договор. Участник программы снимается с учета нуждающихся в улучшении жилищных условий, но это оправданно, т. к. ему предоставляется возможность фактически бессрочного пользования квартирой и многократной пролонгации договора. Причем, если потребность семьи в жилье изменилась (скажем, родились еще дети), то по истечении срока договора можно заключить новый на ту квартиру из бездотационного фонда, которая будет лучше подходить по площади изменившемуся составу семьи. При этом напомним, что помещения, получаемые в наем, приватизировать нельзя — они остаются в собственности Москвы.

Во втором случае речь идет о молодых семьях, которым положены социальные выплаты из бюджета Москвы на приобретение собственного жилья. Поскольку социального жилья не хватает, то чтобы приобрести квартиру в собственность участнику программы приходится ждать. Чтобы это ожидание было менее тягостным, московские власти предоставляют такой семье квартиру в одном из бездотационных домов. Договор заключается также на 5 лет с возможностью дальнейшего продления. Но договор продлевается только до того момента пока у семьи не появится возможность получить максимальную социальную выплату и приобрести квартиру в собственность. На протяжении действия договора участник программы с жилищной очереди не снимается, а после того, как договор расторгается, квартира, которую снимала молодая семья, освобождается, приватизировать ее нельзя, она остается в собственности Москвы. После покупки квартиры участник программы снимается с жилищной очереди.

Участники программы, относящиеся ко второй группе

(молодые специалисты социальной сферы Москвы, работники государственных органов), по заявкам своих организаций имеют возможность также получить квартиру в наем в бездотационном доме. В течение действия договора они оплачивают коммунальные платежи, плату за содержание и ремонт жилья по их фактической стоимости.

При этом среди участников, входящих во вторую группу, некоторые категории имеют преимущество в получении жилья в наем. Речь о тех молодых семьях, в которых хотя бы один из супругов по месту жительства признан нуждающимся в улучшении жилищных условий. Также преимущество имеют семьи молодых специалистов, в которых и муж, и жена работают в бюджетных организация социальной сферы Москвы. Наличие детей в семье также является преимуществом.

Пока молодой специалист продолжает работать в бюджетных организациях социального комплекса столицы или в государственных органах Москвы, он имеет право перезаключить договор найма на новый срок. Когда со временем семья перестает соответствовать требованиям программы по возрасту супругов, это не значит, что людей выселят из арендуемого жилья. У них есть возможность продлить договор найма и дальше, при условии, что участник программы продолжает работать в вышеназванных бюджетных государственных структурах. Если в семье молодого специалиста меняется состав (в большую или меньшую сторону), то может быть заключен новый договор найма — на квартиру большей или меньшей площади.

В некоторых случаях договор найма может быть расторгнут. Для этого есть ряд причин: если наниматель улучшил жилищные условия до норм предоставления жилплощади, установленных московским законодательством; если наниматель и члены его семьи нарушают обязательства по договору найма; если в квартире живет человек, у которого нет права на проживание в данном помещении; если наниматель квартиры прекращает работать в бюджетных социальных организациях или государственных органах Москвы и др.

После расторжения договора квартира освобождается и передается семье другого участника программы. На заселение следующей семье отводится три месяца. Если за это время квартира не заселяется, то она передается другим участникам программы.

Участникам программы, относящимся к третьей группе

(молодые преподаватели, ученые, аспиранты государственных вузов Москвы), чтобы получить квартиру по договору найма, сначала нужно обратиться с заявлением в свой ректорат. Руководство вуза определит наиболее подходящие по условиям программы кандидатуры и направит свое ходатайство по списку кандидатов в Совет ректоров вузов Москвы и Московской области. В свою очередь Совет отберет наиболее подходящие под условия программы кандидатуры и передаст список в московский Департамент жилищной политики и жилищного фонда. После этого с участниками программы будет заключен договор найма жилья сроком на 5 лет. Если по истечении этого срока участник программы сохранит снования для продолжения аренды городского жилья (за исключением ограничений по возрасту), то договор может быть продлен по ходатайству Совета ректоров.

Как и полагается в случае найма бездотационного жилья, участник программы вносит все платежи за него в полном объеме по фактической стоимости услуг, а также платит за наем квартиры.

Если молодая семья, относящаяся к третьей группе, продолжает удовлетворять требованиям программы и выполняет все условия договора без нарушений, она имеет преимущество перед другими участниками программы на продление договора найма. Для этого надо письменно уведомить о своем желании продлить договор московский Департамент жилищной политики и жилищного фонда. Сделать это надо не позже, чем за три месяца до прекращения договора.

Если за время действия договора изменился состав семьи нанимателя, то с ним может быть заключен новый договор на наем квартиры большей или меньшей площади.

Условия прекращения договора для участников 3-й группы такие же, как и для представителей других групп. Кроме того, договор может быть прекращен по представлению Совета ректоров вузов Москвы и Московской области. После прекращения договора найма участник программы обязан освободить жилье.