Чтобы построить дом, можно воспользоваться программой ипотечного кредитования. Такие предложения есть в большинстве крупных банков страны.

На каких условиях можно получить ипотеку под строительство дома? В какие банки стоит обращаться? И в каком случае потенциальный заемщик с высокой вероятностью получит отказ? На эти вопросы журналисту ФАН ответил эксперт по инвестициям в недвижимость, руководитель агентства недвижимости Андрей Мозоль.

Из личного архива Андрея Мозоля /

Подготовка к оформлению ипотеки на строительство дома

Прежде чем обращаться в банк, важно решить несколько «формальных» вопросов о том, где планируется строительство и в каком виде. Банковские организации поддерживают не любые виды строительства: как правило, кредитные средства предоставляются на индивидуальное жилище, то есть на постройку частного дома, коттеджа. Некоторые программы рассчитаны на возведение «сезонного» жилья, то есть дачных домов, летних домиков.

Одним из основных требований соответствия данным программам является выбор земельного участка с аналогичным целевым назначением. То есть, если потенциальный заемщик обращается в банк за ипотекой на строительство частного дома, он должен будет представить документы на участок с целевым назначением «под ИЖС». Если он планирует кредитование по программе строительства загородного жилья, целевое назначение земли может быть иным: под ЛПХ или ведение садоводства.

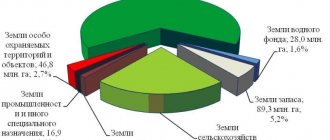

Есть категории участков, на которых запрещено строительство жилых домов. И запрашивать деньги в банке, если планируется постройка на такой земле, не имеет смысла. К таким участкам относят земли:

- промышленности;

- водного и лесного фонда;

- особо охраняемых территорий;

- запаса.

Нельзя строить жилые дома и на территориях сельскохозяйственного назначения, но с оговоркой: здесь возможна постройка сезонного дома, если земля используется под ведение личного хозяйства.

Поэтому при выборе участка, важно выбирать его с учетом целевого назначения. Уточнить категорию земель, а также ограничения по участку, можно в Росреестре, подав заявление в ближайшем или онлайн на сайте.

Нюансы выбора технологий и материалов

На этапе проектирования выбирают технологию и стеновой материал, который «потянет» строительный бюджет и режим исполнения своими руками. При выборе материалов ориентируются на их специфичные свойства и темпы строительства – если каркасники или деревянные срубы собирают и зимой, то с кладкой кирпича или разнообразных блоков стоит повременить до теплого сезона. Когда стройка планируется с разносом на несколько лет по этапам, важно подобрать технологию, при которой коробка и без крыши, без потерь перезимует, и без отопления еще несколько лет спокойно простоит.

Если предполагается закупка и длительное складирование стройматериалов с целью экономии, стоит повышенное внимание уделять условиям хранения и сроку годности. Строительные смеси по его истечению утрачивают значительную часть своих свойств, даже если не окаменеют из-за повышенной влажности. Обычно сроки и условия указаны в инструкции, которую ошибочно не считают нужным соблюдать, а потом пеняют на плохое качество, хотя виновных показывает зеркало. Плюс, не стоит вестись на подозрительно низкие отпускные цены, как и во всем, в строительстве чудеса редкость и хорошее качество практически никогда не идет в тандеме с дешевизной.

Сегодня частный сектор представлен несколькими востребованными типами домов.

Каркасные – преимущественно деревянный каркас из сухой доски, реже из металла (ЛСТК), очень редко из бруса (Фахверк, Тимберфрейм) или бревна (Пост энд Бим), заполненный утеплителем и облицованный изнутри и снаружи. Характеризуются высокой скоростью возведения и относительной простотой сборки, не требующей профессиональных навыков. Их ошибочно считают бюджетными, но при соблюдении технологии и использовании качественных материалов (сухая доска, достаточная толщина утеплителя, пароизоляция, ветрозащита) готовый квадрат получается не дешевле, чем в любом другом доме. Еще один миф – что каркасники, это некапитальные времянки. Да, каркасным домам не хватает монолитности и теплоемкости, но эта проблема решается устройством плитного фундамента и качественным расчетом несущего стоечно-балочного каркаса. Однако если в планах строительство домика для сезонного пребывания и наездам зимой по выходным, утепленная плита или полы по грунту, не лучший вариант, когда нужно быстро протопить выстывший за неделю дом. Правильный каркас из качественной древесины простоит не одно десятилетие без нареканий, а новоселье справить реально уже через пару-тройку месяцев даже при условии самостроя или моностроя.

Деревянные – из «лохматого» сырого бруса уже практически не строят, под деревянными домами стоит понимать срубы из бревна (оцилиндрованное, ручной рубки), профилированного и клееного бруса. Деревянные дома ценят за самобытность и особый микроклимат, а одним из главных достоинств является упрощенная отделка, стены не нужно ни штукатурить, ни облицовывать. Но и недостатки у дерева весомые – бревенчатый сруб будет усаживаться несколько лет, клееный практически не дает усадку, но компенсаторами лучше озадачиться. Да и внимания деревянные дома требуют повышенного и регулярно, их нужно шлифовать, срубы еще и конопатить (теплый шов), и покрывать специализированными средствами. Немного увеличить интервал между обработками защитно-декоративными составами можно при применении дорогих, но качественных средств от именитых брендов.

Dmitri1971Участник FORUMHOUSE

От себя скажу, что наши требования с годами к качеству отделки стали такие ламинированные, что прежде чем строить деревянный дом, сто раз подумайте, готовы ли вы мириться с неровностью, разнотоном, шероховатостью, занозами и обильным уходом за природным материалом. Делаю шлифовку дерева – так рабочие просто сбегают, когда начинаешь требовать качество.

Каменные – это понятие сейчас объединяет дома из таких материалов как кирпич, теплая керамика и разнообразные блоки на базе бетона. Для большого числа самостройщиков альтернативы каменным домам нет, только их они воспринимают как капитальные, но тут все субъективно. Полностью кирпичные дома встречаются все реже, так как этот материал характеризуется высоким коэффициентом теплопроводности, а делать стену толщиной от 60 см готов далеко не каждый. Чаще коробку выкладывают из крупноформатной теплой керамики или газобетона (пенобетона, шлакобетона и др.), а уже облицовку выполняют из кирпича. Если кладка из кирпича требует определенного уровня мастерства, то с крупноформатом работать и проще, и быстрее. Каменным домам, даже когда речь про облегченные блоки, необходимо надежное основание – плита, лента или сваи с ростверком. Из-за мокрых процессов коробку возводят только при положительной температуре.

Железобетонные – тоже требовательная к сезону строительства технология, раствор на базе цемента с различными заполнителями заливается в съемную или несъемную опалубку с установленным арматурным каркасом. В первом случае после возведения коробки потребуется еще утепление, во втором, только отделка фасада. Монолитные дома максимально прочные, надежные и долговечные, при хорошем качестве бетонирования (гладкая опалубка, отсутствие протечек и распираний в стороны, самоуплотняющийся бетон или вибрирование) стены готовы под отделку и не требуют выравнивания. Главный минус – очень большая трудоемкость, что особенно значимо в случае с моностроем.

В общестроительном бюджете на долю коробки с крышей и остеклением приходится от 30 до 40%, а остальное идет на коммуникации, внутреннюю и наружную отделку. Когда прижмет, можно жить и в коробке с голыми стенами и сантехникой, постепенно отделывая комнату за комнатой. Но задумываться о таком ходе событий нужно еще на этапе планирования, выбрав соответствующий конструктив и материал.

Получение разрешения на строительство

Перечень разрешительных документов определяется формой собственности участка. Если он может использоваться для ИЖС и является собственностью потенциального заемщика, прежде чем обращаться в банк, нужно поставить в известность о намерении строиться местную администрацию.

Для этого необходимо подготовить уведомление по утвержденной форме, в котором указать адрес, площадь, примерное расположение будущего дома на участке. Следует выполнить и схематический план, отметить этажность. Важно, что в рамках ИЖС и на землях такого назначения допускается постройка зданий только до трех этажей. Если собственник земли планирует высотное строительство, из администрации ему ответят отказом.

К заявлению нужно приложить копии паспорта и выписку из ЕГРН, отправить пакет документов и дождаться ответа. После получения согласования можно приступать к поиску банка, который даст ипотеку на строительство жилого дома.

Если строительство предполагается на арендованной земле, важно заручиться согласием собственника участка и предусмотреть это в договоре. Документ потребуют в банке при рассмотрении заявки.

Сколько ждать ответа администрации

Предварительная проверка сведений в присланном (поданном) уведомлении о строительстве занимает 3 дня (рабочих). Если данных недостаточно – часть сведений не указана или отсутствуют некоторые копии обязательных документов – уведомление с приложениями будет переслано заявителю с указанием причин возврата.

При достаточной комплектации документов рассмотрение уведомления будет происходить в двадцатидневный срок (обычно быстрее, за неделю примерно). После землевладельцу будет прислан ответ, озаглавленный «Уведомление о соответствии… строительных параметров объекта ИЖС… и допустимости размещения объекта ИЖС на участке», что означает разрешение строиться.

Какие банки дают ипотеку на строительство

«Почти во всех регионах представлены крупные банки, которые выдают ипотечные кредиты на эти цели, — уточняет эксперт по инвестициям в недвижимость, руководитель агентства недвижимости Андрей Мозоль. ― Среди крупнейших — Сбер, РосБанк, ВТБ, Дом.РФ. Условия различаются от банка к банку, уточнять их нужно в финансовой организации. Но есть и общие: ставка от 4,6% годовых, первоначальный взнос от 0%, срок до 30 лет».

По словам эксперта, наиболее выгодные условия, предлагаемые банковскими организациями, могут оказаться маркетинговой уловкой. Например, при условии кредитования под 5% банк может ограничить период использования кредитных средств пятью годами, а при увеличении срока — увеличить и ставку, и размер первоначального взноса.

Поэтому оценивать условия ипотеки на строительство дома необходимо с учетом взвешенных факторов: следует изначально определиться с «комфортной» суммой ежемесячного взноса, возможностью выплаты первого взноса и лишь потом подбирать программы, которые соответствуют ожиданиям и финансовым возможностям.

pexels.com /

Условия ипотеки на строительство в 2021 году

Лимит заемных средств определяется программой банка. Если финансовая организация предлагает свой «продукт», лимит может доходить до 120 миллионов рублей. Если же заемщик рассчитывает на получение ипотеки на строительство с господдержкой, лимиты будут более скромными.

В нынешнем году действуют три госпрограммы, в рамках которых можно запросить средства на постройку частного дома под небольшой процент:

- Семейная ипотека. Ставка по ней составляет 6%, размер первого взноса — не менее 15%, взять деньги можно на срок до 30 лет и в сумме до 12 миллионов рублей.

- Сельская ипотека. В рамках этой программы можно «подкредитоваться» по очень выгодной ставке до 3%, но при этом строиться можно только на землях в сельской местности. Взнос по программе от 10%, а сумма — до 5 миллионов рублей.

- Дальневосточная ипотека. Программа рассчитана на молодые семьи регионов Дальнего Востока, которые хотят улучшить свои жилищные условия, и на молодых россиян, которые готовы переехать в регион, чтобы здесь жить и работать. Условия более чем лояльны: кредитование под 2,5% и с первым взносом от 15%. Можно рассчитывать на получение до 5 миллионов рублей.

Собственные программы банков отличаются от целевых с господдержкой. Так, ВТБ готов предоставить ипотеку на строительство дома от 9,3%, но лишь при условии, что земельный участок располагается в коттеджном поселке.

В Сбере два варианта кредитования: обычное и льготное. В первом случае ставка составляет от 9,2%, при этом первоначальный взнос — не менее 25%, а обеспечением кредита становится жилое помещение или земельный участок. При этом банк готов предоставить не более 75% от необходимых на строительство средств. Льготная ипотека на строительство загородного дома предусматривает меньшую ставку — от 6%, но она предоставляется только в том случае, если заемщик готов заключить договор с застройщиком из списка, утвержденного банком.

РосБанк не одобрит заявку, если участок не оформлен в собственность, а арендован. Дом.РФ не предоставляет такой кредит в некоторых республиках Северного Кавказа.

Уточнять условия нужно в отделении банка, на сайте финансовой организации или с помощью интернет-порталов, которые предоставляют подборки кредитных продуктов и их сравнения.

pexels.com /

Зачем нужен проект

Затем, что строительство по грамотному проекту – это сокращение расходов, сокращение сроков, минимизация форс-мажоров. В идеале строиться нужно по индивидуальному, разработанному под свои потребности и возможности проекту, в котором будут учтены «хотелки» всех членов семьи. Но его стоимость выше, чем типового, что для многих становится главным недостатком и доводом в пользу стандартизации. Аксиома – даже типовой проект лучше, чем никакого. Можно с пеной у рта доказывать обратное, ссылаясь на вековой опыт отцов и дедов, но на практике, сегодня хозблоки и туалеты строят, имея хотя бы чертеж, не то, капитальный дом. Визуализация фасадов и набор планировок проектом не являются, скорее, это наглядное пособие, помогающее определиться с выбором. Полноценный же проект, на основе которого можно построить частный дом своими руками, включает несколько разделов.

- Архитектурный раздел (АР) – именно его часть повально пытаются по бросовой цене продать вместо пакета рабочей проектной документации. АР включает данные о фасадах (разрезы, отделка), планировочные решения, спецификации окон и дверей.

- Конструктивный раздел (КР) – включает несколько подразделов и отражает важнейшую информацию по несущим конструкциям. Если АР, скорее, картинки, привязанные к габаритам, то в КР архитектурные решения переведены в планы и чертежи фундамента, стен, перекрытий, стропильной системы. В нем содержатся все расчеты и характеристики ответственных узлов, подетальные ведомости, а также приведена очередность работ.

- Инженерный раздел – расчеты и чертежи систем жизнеобеспечения (электричество, водоснабжение, канализация, вентиляция, отопление).

Приобрести готовые типовые проекты домов можно практически у любой профильной компании и суммы вполне посильные, но цели сократить строительный бюджет, у них нет. Чтобы строительство не превратилось в долгострой, а то и недострой, выбирая (разрабатывая, заказывая) проект, нужно учитывать следующее.

- Чем проще, тем дешевле – эта инструкция звучит из каждого утюга, но от этого актуальности не утрачивает. Удобной будет продуманная, много раз «примеренная» планировка, никак не привязанная к форме дома. А эркеры, выступы, арки и подобные изящества только удорожают и усложняют строительство. Вместо лишней комнаты, рассчитанной на гостей, которые приезжают не каждый год, полезнее заложить техническое помещение под постирочную или гардеробную с системами хранения.

- Когда оправдан второй этаж – когда участок маленький и одноэтажный дом нужной площади не помещается, особенно, с учетом действующих нормативных расстояний. Еще одним доводом в пользу второго или мансардного этажа может стать красивый вид, который будет открываться из окон. В финансовом же плане экономию за счет меньшего периметра фундамента и площади крыши «съест» лестница и повышение трудоемкости работ.

axel1981Участник FORUMHOUSE

Двухэтажный дом 6х8 м: полная его площадь (не считая стен) 96 м², отнимаем 16 м², т.к. они понадобятся для лестницы, имеем до 80 м², сравним с одноэтажным, 10х8=80 м². Фундамент одноэтажки посчитаем по периметру (неохота считать все), итого, 36 м погонных, у двухэтажки – 28 м погонных, разница в 28%. Площадь крыши, тоже условно, 80 квадратов против 48, больше на 40%, далее будет интересней: считаем площадь стен при высоте потолков 2,5 метра, один этаж – 90 м², два этажа – 140 м². Стены двухэтажного дома больше на 36%, а это тоже важная составляющая расходов. Посчитаем объем нагреваемого воздуха: один этаж – 200 м³, два этажа – 240 м³, топить дороже. Лестница хорошая стоит хороших денег, в старости по ней шагать тяжело, работы высотные дороже, а в случае самостроя или тем более моностроя, трудновыполнимы.

- Вид фундамента – чем массивнее частный дом и требовательнее к основанию стеновой материал, тем больше придется вложить в фундамент.

- Форма крыши – вальмовые привлекают внимание, но и обходятся дороже, что по материалам, что в работе, также увеличивают бюджет и мансардные окна. Проще в исполнении, надежнее и дешевле двускатные крыши, презентабельности можно добавить за счет типа кровельного покрытия или разных скатов в стиле шале.

- Окна – любой нестандарт на порядок поднимает ценник на оконные блоки, панорамные тоже «кусаются», когда бюджет не на последнем месте, стоит обойтись типовыми прямоугольными конструкциями. Но не стоит экономить на качестве и энергосберегающих параметрах, особенно, когда в регионе проживания солнца и летом не дождешься, зато морозы и ветра частые гости.

- Фасад – сегодня огромный выбор отделочных материалов и целых систем, как с утеплением, так и без него, реально подобрать и бюджетный, и презентабельный вариант.

- Интерьер – в тренде минимализм, отлично сочетающийся с самостроем, а если планируется дом из бруса своими руками, то вопрос отделки интерьера отпадает как таковой. Даже во влажных помещениях плитку и другие изолирующие покрытия можно заменить качественным декоративно-защитным составом на базе масла и воска. Когда финансы позволяют, на отделку интерьера тратят, чуть ли не больше, чем на теплый периметр (коробка под крышей с окнами и дверью). Но если бюджет скромный, вполне реально обойтись качественно покрашенными стенами и создать стильный образ, добавив акцентов цветом и текстилем.

- Встроенные помещения – если дополнительная гардеробная, котельная или кладовая, это функционал, то встроенный гараж или сауна, это усложнение и удорожание проекта.

YuryУчастник FORUMHOUSE

Чем проще дом в плане, тем он экономичней в строительстве, надежней и будет иметь меньшие теплопотери. Хорошие результаты дают планы либо с одной длинной внутренней несущей стеной, либо с двумя короткими.

Масса примеров, когда строительство дома своими руками планируют не из-за желания сократить расходы, а по причине убежденности, что только так реально добиться надежности и долговечности. В этих случаях можно позволить себе и сложные формы с ломаной крышей, и панорамное остекление, в том числе, и двери, а не только, окна, и отделку натуральной древесиной и мрамором. Но когда денег откровенно мало, нужно реально оценивать свои силы и подбирать простой во всех отношениях проект. Лучше жить в «трансформаторной будке», чем «надцать» лет строить дворец, а потом безуспешно пытаться сбыть недострой.

Дают ли ипотеку на строительство без первоначального взноса

«Основной минус таких программ — высокая ставка по кредитованию, — отмечает эксперт по инвестициям в недвижимость Андрей Мозоль, — а также низкий шанс получить одобрение на выдачу кредита».

Как правило, размер взноса составляет 15–25% от запрашиваемой суммы. Возможность заемщика внести эту сумму служит для банка сигналом платежеспособности клиента и позволяет предложить более лояльные условия кредитования ввиду низкого риска отказа в возвращении средств.

Первоначальный взнос ипотеки на строительство дома обычно можно внести средствами материнского капитала. При этом использовать маткапитал разрешено только в случае кредитования на постройку жилого дома, тогда как возводить садовый или летний домик за эти средства нельзя.

Можно ли взять ипотеку на строительство без подтверждения дохода

Можно, но условия будут не слишком выгодными. Наличие стабильного источника дохода у заемщика — еще один важный сигнал для банка, позволяющий снизить ставку и предложить более лояльные условия.

«Некоторые банки не запрашивают подтверждение дохода, а также выдают кредит ИП, самозанятым, позволяя оформлять до четырех созаемщиков, — продолжает Андрей Мозоль. — При этом если ипотека запрашивается на постройку дома на участке, который уже в собственности, то залогом служит строящийся объект недвижимости. А если кредит берут на приобретение участка и строительство на нем, тогда залоговое обременение накладывается на дом и нередко на участок тоже».

Многие кредиторы требуют оформления страхования жизни, здоровья и имущества. Без страховки условия кредитования ухудшаются или в выдаче кредита отказывают.

pexels.com /

Требования к заемщикам

По словам эксперта, банки индивидуально относятся к своим заемщикам. Нередки ситуации, когда человек получает отказы в четырех финансовых организациях и одобрение — в пятой. Общие правила отказа в одобрении:

- текущая задолженность по кредитам;

- низкий кредитный рейтинг;

- банкротство заемщика в последние пять лет;

- высокая долговая нагрузка;

- долги по исполнительным производствам (штрафам, алиментам);

- низкая ликвидность строящегося объекта;

- возраст выше «порогового».

При этом к возрасту заемщиков отношение становится все более лояльным. Некоторые финансовые организации ограничивают его 65 годами, так как заметна тенденция среди россиян к стремлению достойно встретить пенсию в частном доме.

«Дома, построенные для собственного проживания и особенно по своему проекту, обладают низкой ликвидностью, — уточняет эксперт по инвестициям в недвижимость Андрей Мозоль. — Это значит, что при попытке продать такой дом, продавец столкнется с низким спросом. Обычно дома продаются три–пять лет. Исключение составляют последние полтора года, когда повышенный спрос был стимулирован пандемией».

По словам эксперта, это главная причина, почему банки отказывают в выдаче ипотеки или увеличивают процент ставки, тем самым снижая спрос на данные кредитные продукты. Банковские организации видят в таком кредитовании риск, так как если должник перестанет платить по ипотеке, недвижимость придется выставлять на торги и высока вероятность не продать ее по цене, близкой к рыночной.

Как взять ипотеку на строительство дома — руководство эксперта

Чтобы получить деньги, нужно следовать общему алгоритму действий:

- Выбрать земельный участок. Убедиться, что его целевое назначение отвечает главной цели — постройке частного дома (участок под ИЖС). Важно, чтобы рядом проходили системы коммуникаций, а участок был свободен от ограничений и сервитутов.

- Согласовать проект, уведомить администрацию. Собрать разрешительные документы и приступить к выбору банка.

- Уточнить в банке требуемый пакет документов. Обычно это заявление-анкета (ее заполняют в офисе финансовой организации или на сайте), паспорт, справка о доходах, разрешительные документы и выписка из ЕГРН. Необходимо собрать документы и подать их в банк.

- Дождаться решения. Его принимают от одного до семи дней.

- Подписать ипотечный договор.

Если одним из требований банка является наличие договора подряда между заемщиком и застройщиком, средства будут перечислены на счет застройщика. В остальных случаях средства передают заемщику ― на специальный счет или через банковскую ячейку.

Планировка ЗУ

Есть ряд правил и нюансов при планировке участка под строительство:

- Для начала определяются с характером почвы земли. Если уровень грунтовых воды высокий, то должны присутствовать дренажные работы. Если водоносный слой заложен глубоко – определяются с местом бурения скважины.

- Взаимное расположение зданий. Часто при планировании включают такие объекты капитального строительства, как жилой дом, хозпостройки, зону отдыха, гараж, сауну, детскую площадку, садово-огородную зону. Все это нужно располагать органично и с соблюдением допустимого расстояния между ними.

Место для дома выбирают в зависимости от рельефа. Если на пустом участке есть возвышенность, то дом лучше расположить там. Выделяют центральную, глубинную и переднюю посадку дома. Хозяйственные постройки располагают вдали от дома. Гараж размещают максимально близко к выезду.

Правила планировок при разных размерах участка в разделе по ссылке.