C ипотекой решение квартирного вопроса стало доступнее для миллионов людей: достаточно накопить часть от стоимости недвижимости, предоставить деньги в банк и подписать договор — через несколько лет ежемесячных выплат жилье полностью перейдет в собственность заемщиков. Но что делать, если стартового капитала в распоряжении не оказалось? В статье ниже — актуальные в 2021 году варианты ипотеки без первоначального взноса от российских банков.

Для чего банкам нужен первоначальный взнос

Ипотечные кредиты кажутся максимально безопасными для банков, ведь по их условиям заемщики получают деньги не просто так, а под залог — как правило, приобретаемой недвижимости. Пока долг не будет погашен, жилплощадь остается под обременением — ни реализовать, ни подарить ее заемщик не сможет. А если ипотека и вовсе не будет выплачена, недвижимость перейдет в распоряжение банка. Казалось бы, никаких рисков со стороны кредитных организаций.

Однако по большинству ипотечных программ все равно требуется дополнительная гарантия — первоначальный взнос. Почему так?

Льготная ипотека Газпромбанк, Лиц. № 354

от 5.99%

годовых

до 3 млн

до 30 лет

Получить кредит

- На рынке недвижимости регулярно растут и падают цены. Если ипотека выдавалась, исходя из пиковой стоимости квадратного метра, через несколько лет банк вряд ли сможет реализовать квартиру по той же цене. В итоге долг заемщика покрыть не удастся, если последний не сможет платить ипотеку.

- Считается, что заемщик, неспособный накопить на первоначальный взнос, — это ненадежный плательщик в будущем. Поэтому банки ставят стартовый взнос условием, чтобы отсеять лиц с низкой платежной дисциплиной и недостаточным доходом.

Как итог, в большинстве финучреждений требуют, чтобы у заявителя на руках имелось 10-15% от стоимости приобретаемого жилья. Обойти это условие можно несколькими способами — рассмотрим их, переходя от самых простых решений к более сложным.

Зачем банки требуют первый взнос

Планируя купить квартиру в ипотеку, вы в любом случае столкнетесь с указанием банка о необходимости внести первоначальный взнос. На рынке нет организаций, которые выдавали бы жилищные ссуды без привлечения средств на ПВ. По крайней мере, если брать классический вариант оформления ипотеки.

Зачем банкам первоначальный взнос:

- Его наличие положительно характеризует заемщика. Чем больше ПВ, тем более финансово стабильным можно назвать гражданина. По статистике, чем меньше взнос делает заемщик, тем больше он несет рисков проблемного возврата ссуды.

- Он используется как запас на случай непредвиденных ситуаций, если заемщик перестанет платить. Недвижимость придется продавать с дисконтом, плюс банк понесет юридические издержки. Эти 10-15% как раз покрывают возможные убытки.

Наличие первоначального взноса повышает вероятность одобрения ипотеки. И чем выше взнос, тем больше шансов получить одобрение, тем больше банк может назначить лимит. Если его не будет, уровень доверия к клиенту снижается.

Предложения банков по ипотеке без первого взноса в 2021 году

Bankiros.ru собирает для пользователей наиболее актуальную информацию о финансовом рынке. В том числе, это касается ипотеки. По данным нашего портала, в 2021 году российские банки предлагают более 400 ипотечных кредитов. Из них чуть более 30 — это программы, доступные без первоначального взноса.

Кредит «Залоговый кредит+» Норвик Банк (Вятка Банк), Лиц. № 902

от 8.8%

годовых

до 8 млн

до 20 лет

Получить кредит

Ипотека без первоначального взноса от банка Промсвязьбанка

Приобрести квартиру с 0% стартового взноса Промсвязьбанк предлагает на первичном рынке, но работает не со всеми застройщиками: конкретный перечень партнеров стоит уточнять у специалистов банка. Прочие привилегии — например, более низкая ставка — зависит от статуса заявителя (например, Промсвязьбанк поощряет зарплатных клиентов и держателей премиум-пакетов).

Условия

- Процентная ставка — от 8,09%;

- Кредитный лимит — от 10 тыс. до 30 млн. рублей;

- Срок кредитования — от 3 до 30 лет.

Промсвязьбанк дает возможность закрыть долг без издержек: по ипотеке действует досрочное погашение без процентов и штрафов. Также клиенты экономят на оформлении: комиссия за него составляет 0%.

Требования

- Российское гражданство;

- Постоянная регистрация;

- Возраст от 21 года до 65 лет;

- Общий стаж работы — от 12 месяцев;

- На последнем месте — от 4 месяцев;

- Залог — имеющееся квартира.

Принимаются заявки от индивидуальных предпринимателей. При этом срок существования из бизнеса должен составлять не менее 2 лет.

Кредит «Новостройка с господдержкой» ТрансКапиталБанк, Лиц. № 2210

от 5.34%

годовых

до 12 млн

до 25 лет

Получить кредит

Можно ли получить сумму меньше минимальной

Минимальная сумма ипотечного кредита рассчитана банком с учетом затрат на оформление сделки и получаемой от нее прибыли. Поэтому меньшую сумму клиент получить не сможет. Для финансового учреждения такая сделка невыгодна. Банк больше потеряет на составление кредитного договора, чем получит от его выполнения.

Поэтому если на покупку недвижимости нужна сумма, которая меньше указанной банком минималки, лучше взять обычный потребительский займ. В Сбербанке эта программа называется «Кредит на любые цели».

Минимальная сумма составит 30 000 руб., максимальная — 5 000 000 руб. Кредит выдается на срок до 5 лет. Процентная ставка — от 10,9%. Минимальный срок возврата — от трех месяцев, в то время как по программе любого ипотечного кредитования он составляет один год. Заемщик может взять недостающую сумму по этой программе на небольшой срок и быстро отдать ее банку с небольшой переплатой.

Завышение стоимости жилья

Ипотека без первоначального взноса — это абсолютно прозрачная сделка, пускай и предлагаемая меньшинством банком. А вот т.н. завышение — это способ обойти требования кредитных организаций. Его суть состоит в том, чтобы указать стоимость квартиры/дома выше на сумму, равную первоначальному взносу. При этом заявитель представляет в банк подтверждающие документы (как правило, расписку от продавца).

Какие сложности в этой схеме?

Основная особенность завышения — его не вполне «честный» характер. Отсюда вытекают возможные трудности:

- Банки обязательно оценивают недвижимость. Если указанная заявителем сумма будет серьезно отличаться от рыночной стоимости, сделку моментально забракуют;

- Завышение работает только для рынка вторичного жилья. Банки примут расписку от частного лица, но не от лица юридического (девелопера или застройщика).

Решаться схему с завышением важно при полном согласии с продавцом: есть риск, что он затребует вернуть взнос, подсчитанный с учетом измененной цены, или вовсе не согласится сотрудничать.

Ипотека Банк ДОМ.РФ, Лиц. № 2312

от 9.4%

годовых

до 30 млн

до 30 лет

Получить кредит

Можно ли на самом деле остаться без жилья

По условиям ипотечного кредитования остаться без заложенного имущества можно, но на практике с таким сталкиваются очень редко. У банка нет цели лишить заемщика жилья. Кредиторы гораздо важнее вернуть сумму с процентами на тех условиях, которые указаны в ипотечном договоре.

При оформлении недвижимости в залог жилплощадь остается у заемщика. Там можно жить, продолжая оставаться собственником. Но некоторые возможности ограничивает банк до тех пор, пока задолженность не будет выплачена полностью.

Если заемщик не выплачивает кредит, появляются просрочки, за которые банк начисляет штрафы и пени. Кредитная организация будет пытаться решить вопрос так, чтобы заемщик вернул задолженность. Только в крайнем случае банк обратится в суд, чтобы получить право продать недвижимость на аукционе для компенсации своих потерь.

Если не справляетесь с оплатой ипотеки из-за временных финансовых трудностей, обратитесь к сотрудникам банка и оформите ипотечные каникулы. Также можно рассмотреть вариант реструктуризации или рефинансировать ипотеку на более выгодных условиях в другом банке.

Снизить риск при потере трудоспособности или работы поможет страхование жизни и здоровья заемщика. От страховки можно и отказаться, но тогда банк повысит процентную ставку. Но нельзя отказаться от страхования жилья, которое будет предложено в залог.

Потребительский кредит на первоначальный взнос

Потребительские кредиты оформляются сегодня достаточно просто: при условии стабильного дохода, привлечения поручителей или предоставления авто в залог банки охотно выдадут крупную сумму. Но есть несколько нюансов:

- Стоит просчитать нагрузку на бюджет: вскоре платить придется и по потребительскому кредиту, и по ипотеке. С таким процентом отчислений банкам очень легко выйти в минус и задолжать по ежемесячным платежам;

- Оформление кредита нужно удачно подгадать. Если банк, в котором берется ипотека, успеет зафиксировать в кредитной истории заявителя новый долг, он может отказать: слишком велико финансовое бремя.

Если такой вариант, несмотря на минусы, оказался предпочтительнее денег в долг или завышения, Bankiros.ru предлагает подобрать программу в разделе «Потребительские кредиты». Пользователям доступны варианты с онлайн-заявкой, под залог, для лиц разного возраста и дохода.

Как выбрать вид ежемесячного платежа

Платежи по ипотеке могут быть либо аннуитетными, либо дифференцированными.

Дифференцированный платёж

— способ погашения кредита, при котором основная сумма займа выплачивается равными долями, и процент начисляется на остаток задолженности. При дифференцированном платеже основная нагрузка приходится на начальный период кредитования. Размер платежа уменьшается от месяца к месяцу.

Аннуитетный платеж

— способ погашения кредита равными долями. Заёмщик каждый месяц платит одну и ту же сумму — и так весь срок кредита. При аннуитетном платеже в первые месяцы кредита значительная его часть приходится на процент, а сумма долга меняется незначительно.

Сегодня большинство банков выдают ипотечные кредиты с аннуитетной формой платежа, и только единицы предлагают потенциальному заёмщику выбрать между аннуитетным и дифференцированным платежом.

Пример.

При сумме кредита 3 миллиона ₽, сроке 15 лет и ставке 8,5% дифференцированный платёж в первый месяц составит 37 916 ₽. Каждый месяц он будет понемногу уменьшаться, и в последний месяц придётся заплатить 16 784 ₽. Ежемесячный аннуитетный платеж будет 29 543 ₽.

При дифференцированном платеже банку придётся заплатить 1 923 124 ₽ процентов, а при аннуитетном — 2 317 445 ₽.

Но несмотря на явную экономическую выгоду для заёмщика, дифференцированный платёж таит в себе опасность. В течение первых лет он будет превышать аннуитетный платёж, и это может быть фатальным при падении доходов: платёж станет неподъёмным и приведёт к сложностям с обслуживанием кредита. В нашем случае, если семья выберет дифференцированный платёж, то в первые годы ей придётся отдавать 38% от своих доходов — это значительные финансовые риски.

Ипотека от застройщика

Взять ипотеку со взносом 0% от застройщика можно по двум схемам. Первая — на сумму взноса компания выдает процентный или беспроцентный займ, который заемщик предоставляет в банк. Впоследствии деньги возвращаются застройщику по условиям договора:

Ипотека с господдержкой для семей с детьми Банк ВТБ, Лиц. № 1000

от 4.3%

годовых

до 12 млн

до 30 лет

Получить кредит

- Обычно ставка в такой сделке выше банковской на 3-7%;

- Вернуть деньги нужно в короткий срок — до 2-3 лет;

- Не всем застройщикам можно доверять, поэтому выбранную компанию лучше проверить, наняв юриста.

Вторая схема — участие в акции или спецпредложении. Поскольку первоначальный взнос внушителен (до 15% от стоимости жилья), застройщики часто предлагают оплатить его в рассрочку или со скидкой. Заранее узнать о такой возможности нельзя: нужно мониторить предложения от девелоперов. Обычно акции проводятся на стадии сдачи нового ЖК и на этапе активных продаж.

Выводы:

1. Первоначальный взнос стоит копить самостоятельно и ни в коем случае не брать на эти цели потребительский кредит. Лучше, чтобы сумма, которую будете ежемесячно откладывать на эти цели, была не меньше будущего ипотечного платежа.

2. Минимальный первоначальный взнос должен быть не меньше 20% от стоимости недвижимости. В этом случае увеличивается вероятность получить одобрение банка и можно получить кредит с более низкой ставкой.

3. При расчёте расходов на ипотеку стоит учитывать единоразовые и ежегодные расходы. Средства на страхование лучше откладывать ежемесячно в пропорции 1/12 от стоимости страховки.

Ипотека под залог недвижимости

Компенсировать банку нулевой взнос можно с помощью дополнительного обеспечения — недвижимости в залог. К рассмотрению и оценке банк примет жилплощадь в собственности не только заявителя, но и третьих лиц. Например, залогом может выступить квартира супруга или родственника.

Документы

Основной пакет документов для большинства кредитов схож — это паспорт, справка о доходах, копия трудовой книжки, а также второй документ для удостоверения личности (на выбор — СНИЛС, ИНН, водительские права, загранпаспорт и др).

Ипотека с господдержкой для семей с детьми Райффайзенбанк, Лиц. № 3292

от 5.19%

годовых

до 12 млн

до 30 лет

Получить кредит

Но у залоговых кредитов есть специфика — вместе с основным подается отдельный набор бумаг о предмете залога. В случае ипотеки под залог недвижимости это:

- Свидетельство о госрегистрации;

- Документ, на основании которого возникло право собственности (договор купли-продажи, договор мены, договор приватизации, договор дарения и др);

- Документы БТИ (кадастровый паспорт, технический паспорт и др);

- Справка о лицах, зарегистрированных в жилом помещении (выписка из домовой книги);

- Отчет об оценке недвижимости, составленный и согласованным с банком-оценщиком (срок давности — не более 6 месяцев);

Кроме собственно документов о недвижимом имуществе, потребуется согласие супруга продавца на продажу имеющегося жилья, а также на покупку/строительство нового. Если продавцом выступает несовершеннолетний, в банке запрашивают согласие органов опеки.

Предложения банков

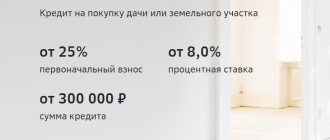

Под залог недвижимости банки часто выдают потребительские кредиты (целевого и нецелевого типа). А вот строительство нового жилья под залог имеющегося — более редкое предложение. Например, в 2021 году его готовы сделать такие организации:

Кредит «Новостройка» Росбанк, Лиц. № 2272

от 7.85%

годовых

от 300 тыс.

до 25 лет

Получить кредит

- Программа «Под залог имеющегося жилья» от Альфа-Банка. Ставка от 13,69%;

- Программа «Кредит на любые цели под залог недвижимости» от СберБанка. Ставка от 9,2%;

- Программа «Под залог квартиры» от ДОМ.РФ. Ставка от 9,3%.

Как видно из перечня, процент по кредитам средний. Уменьшить его можно, все-таки сделав первоначальный взнос в дополнение к жилплощади в залог.

Требования к заемщику при оформлении ипотеки

Основные требования к заемщикам при оформлении в банке ипотеки с залогом другой недвижимости:

- наличие гражданства Российской Федерации;

- минимальный возраст – 21 год;

- максимальный возраст – 75 лет на момент внесения последнего платежа;

- наличие подтвержденного стабильного дохода.

Залоговым имуществом может быть не только жилье, но и коммерческая недвижимость, участок земли, даже если они принадлежат третьим лицам, которыми обычно выступают родственники. Если они не против, то заемщик может оформить под залог их имущество. Так делают в случаях, если гражданин не подходит по каким-либо требованиям банка, а его ближайшие родственники могут оформить кредит. Чтобы не переоформлять собственность на других людей, можно оставить недвижимость родственника в залог.

Ипотеку под залог квартиры могут не выдать слишком молодым или пожилым людям. Наиболее подходящий возраст заемщика, по мнению банка, от 30 до 40 лет, когда у клиента еще остается достаточно времени, чтобы исполнить свои обязательства перед кредитором.

При оформлении ипотеки с залогом другого жилья обладать идеальным кредитным рейтингом необязательно. Закладываемое имущество уже служит гарантией возврата денег банку, поэтому сотрудники будут более лояльны к заемщику при его оценке. Однако кредитный рейтинг может повлиять на процентную ставку, чем чаще клиент допускал просрочки и чем продолжительнее они были, тем хуже условия ему предложит кредитор.

Подберите ипотеку без подтверждения дохода →

Программа «Молодая семья»

«Молодая семья» — это федеральная программа, запущенная в 2011 году. Ее цель состоит в том, чтобы помочь молодым гражданам, состоящим в браке, построить свое жилье. Завершить программу планировали через четыре года после старта, но в 2015 году продлили — вплоть до 2026. Считается, к этому сроку обзаведутся очагом более 150 тыс. семей.

Условия для участия в программе

Получить помощь государства могут молодые семьи, соответствующие трем критериям:

- Возраст супругов — не больше 35 лет;

- Чета зарегистрирована как нуждающаяся в улучшении жилищных условий;

- В семье родился хотя бы один ребенок.

Последние требование не повсеместно. Но обычно дети являются плюсом, поскольку увеличивают размер госсубсидии.

Ипотека на готовые квартиры СберБанк, Лиц. № 1481

от 9.3%

годовых

от 300 тыс.

до 30 лет

Получить кредит

Документы

Пакет бумаг супруги представляют в исполнительные органы по мест проживания:

- Заявление о намерении участвовать в программе (за подписью обоих супругов);

- Документы, подтверждающие личность (+копии);

- Документы о том, что чета нуждается в улучшении жилищных условий или обретении собственного жилья;

- Документы, подтверждающие платежеспособность семьи;

- Документы о регистрации брака.

Из-за достаточно мягких требований очереди из желающих поучаствовать в программе постоянно растут.

Выгодно ли заемщику оформлять минимальную ипотеку

Беспроцентной ипотеки в Сбербанке как таковой нет. Политика финансового учреждения и необходимость получать прибыль не позволяют ему выделять деньги без выгоды для себя. Поэтому даже если банком и предлагается программа льготного кредитования, он все равно будет давать ссуду под проценты. То, что клиент назовет низкой ставкой, субсидируется государством. При этом воспользоваться льготным кредитом может ограниченное число граждан РФ.

Поэтому заемщику, не относящемуся к категории социально защищенных слоев населения, необходимо самому заботиться о собственной выгоде. И он должен понимать, что оформлять минимальную ипотеку на приобретение квартиры или другого жилья не имеет смысла.

Поможет разобраться в этом простой пример-сравнение:

- Если взять минимальную сумму в 300 000 руб. по потребительскому кредиту под 10,9% на 6 месяцев, то придется ежемесячно выплачивать 51 600 руб. В результате банку нужно будет отдать 309 600 руб., т. е. переплата составит всего 9 000 руб.

- При той же сумме, взятой на год по программе «Ипотека на готовые квартиры» под 10,1%, ежемесячный платеж составит 26 389 руб., а итоговая сумма, которую заемщик отдаст банку, — 316 668 руб. Итого получается переплата в 16 668 руб. Плюс, согласно программе, клиент обязан сделать первоначальный взнос, который составит 130 000 руб.

Несложно подсчитать, что в тех случаях, когда на покупку жилья не хватает суммы, меньшей минимальной пороговой величины кредита, ипотеку оформлять крайне невыгодно.

Мнение эксперта

Ирина Богданова

Эксперт в области ипотечного кредитования.

Намного проще взять потребительский кредит, причем быстро и с минимальной переплатой.

Получение помощи в рамках программы

Поддержка государства заключается в субсидировании, которое молодая семья может направить по всему усмотрению. Наиболее популярные варианты:

- Сделать первоначальный взнос по ипотеке;

- Оплатить строительство частного жилья;

- Оплатить покупку недвижимости на первичном или вторичном рынке;

- Погасить задолженность по ипотеке, если она была оформлена до старта программы в 2011 году.

Два значимых нюанса — финпомощь нельзя забрать наличными, а ее объем не может превысить 2,2 млн. рублей. Для конкретной семьи размер субсидий рассчитывается, во-первых, из рыночной цены кв. метра, актуальной для данного региона. Во-вторых, влияет количество детей.

Кредит «Готовое жилье» Альфа-Банк, Лиц. № 1326

от 8.94%

годовых

до 50 млн

до 30 лет

Получить кредит

Предложения банков

В федеральной программе принимает участие множество банков, и почти все из них — крупные кредитные организации с хорошей репутацией. Несколько примеров:

- Программа «Ипотека в ползунках» от Инвестторгбанка. Ставка 5,9%;

- Программа «Ипотека с господдержкой для семей с детьми» от Райффайзенбанка. Ставка 5,49%;

- Программа «Семейная ипотека» от ЮниКредит Банка. Ставка 4,99%.

Кроме процента условия по ипотекам для молодых семей схожи. Незначительно варьируются требования — стаж, справки к представлению и возраст заемщиков.

Материнский капитал

Материнский (или семейный) капитал — пожалуй, самая громкая и масштабная программа госпомощи, реализуемая правительством РФ. Распорядиться финансовым ресурсом в рамках этой инициативы можно по нескольким направлениям:

- Улучшение жилищных условий;

- Оплата образования;

- Пенсионные накопления матери.

Так же, как и с программой «Молодая семья», маткапитал нельзя обналичить. А использовать его с тем, чтобы решить квартирный вопрос, стало весьма востребованным у россиян. Для этого не нужно ждать несколько лет: капитал доступен сразу после рождения ребенка.

Документы на ипотеку

Итак, если в семье был рожден/усыновлен второй, третий и последующий дети, родители могут собирать документы, чтобы взять ипотеку. Для банка пакет бумаг включает:

- Сертификат на маткапитал и выписка из ПФ об остатке средств на нем;

- Документ о регистрации брака или его расторжении;

- Документы о рождении/усыновлении ребенка;

- Договор о покупке недвижимого имущества;

- Документы на приобретаемую недвижимость (справка БТИ, техпаспорт, выписка из домой книги);

- Заявление, в котором заёмщик обязуется зарегистрировать новую жилплощадь на всех членов семьи в долях.

Разумеется, в банке потребуют и базовый пакет — паспорт и СНИЛС заемщика, а также документы созаемщика или поручителя, если таковые имеются.

Документы ПФР

Подписав договор с продавцом и кредитной организацией, можно обращаться в Пенсионный фонд — оттуда будут перечислены средства на первоначальный взнос. Что включает пакет документов для ПФ:

- Документы, подтверждающие личность заемщика;

- Документы из банка, включая кредитный договор;

- Реквизиты для перечисления средств из маткапитала.

Выплаты в Пенсионном фонде формируются единожды за 6 месяцев, поэтому в местное отделение нужно обратиться заранее — хотя бы за полгода до оформления ипотеки.

После оформления

Ипотека в любом случае погашается ежемесячными платежами. Стандартно это аннуитетный график, при котором каждый месяц платеж имеет идентичный размер. Если заемщик нарушает условия оплаты, появляется риск потери жилья.

За небольшие просрочки банк квартиру не заберет, это актуально только для злостных неплательщиков. В случае возникновения финансовых сложностей можно рассчитывать на помощь банка в виде рефинансирования или реструктуризации.

Если была оформлена ипотека на вторичное жилье без первоначального взноса (или на новостройку) с материнским капиталом, то в процессе выдачи заемщик составляет обязательство после выплаты ссуды выделить доли детям. Если этого не сделать, можно попасть под суд.

При оформлении кредита на первоначальный взнос первые годы придется платить сразу две ссуды. В приоритете, конечно, будет ипотека, но оба обязательства важны. Главное заблаговременно оценить свои финансовые возможности, чтобы справиться с бременем выплат.

Военная ипотека

Фундаментальную поддержку военнослужащим оказывает Министерство обороны, которое готовое взять на себя выплату всей ипотеки. Правда, совсем не платить по кредиту смогут лишь некоторые военные: для этого нужно соответствовать критериям министерства и пройти оформление в несколько этапов.

Так кто же из военнослужащих обязательно получат поддержку?

- Офицеры и прапорщики, находящиеся на контрактной службе с 01.01.2005 года.

На добровольной основе на финпомощь смогут рассчитывать:

- Офицера запаса, служившие с начала 2005 года;

- Прапорщики и мичманы с выслугой от трех лет;

- Матросы, солдаты и сержанты, второй раз проходящие контрактную службу после 01.01.2005 года;

- Выпускники военные ВУЗов, отслужившие более трех лет;

- Служащие и работники иных ведомств — ФСБ, ФСО, МВД и военизированных частей МЧС.

Лишиться господдержки можно по факту увольнения, полного закрытия долга либо смерти.

Риски заемщика

По мнению Ирины Векшиной, для покупателей нет больших рисков, связанных с ипотечными программами без первоначального взноса.

«Единственный минус, — комментирует эксперт, — обычно банки проводят более строгий андеррайтинг таких заемщиков».

Но кроме придирчивой оценки банковским учреждением платежеспособности клиента, важно быть готовым и к другим последствиям, реально оценивать собственные финансовые возможности. Если к моменту оформления ипотеки покупателю не удалось накопить достаточной суммы для частичного погашения платежа, нет гарантий, что и с выплатами ему удастся справиться. А это становится серьезным риском, что в будущем купленную в кредит квартиру придется продать, чтобы рассчитаться по кредиту. Кроме того, такие ипотечные программы обычно предполагают более высокий процент по кредитным выплатам. И в результате клиент, который пытался «сэкономить» изначально, вынужден переплачивать банковской организации в течение многих лет.

Пошаговая инструкция оформления ипотеки без взноса

Сама процедура получения военной ипотеки довольно громоздкая. Средства на ее погашение хранятся на специальных именных счетах, поэтому сперва себя нужно включить в НИС — накопительно-ипотечную систему. Для этого:

- За 3 года до планируемой покупки жилья служащий пишет рапорт командиру части, чтобы получить доступ к НИС на сайте «Росвоенипотеки»;

- Приложив рапорту копию паспорта и контракта, служащий получает карточку участника программы и доступ к именному счету;

- Написав еще один рапорт, служащий получает свидетельство участника — документ, который остается действительным в срок до 6 месяцев.

Получив со стороны министерства необходимые бумаги, военное лицо может обращаться в банк, а оттуда — снова в «Росвоенипотеку» с пакетом бумаг, который включает:

- Заявление из НИС;

- Копия договора на ипотеку;

- Договор об открытии счета;

- Отчет с оценкой стоимости жилья (выдает банк или независимая инстанция).

В следующие десять дней организация решает, одобрять ли кредит. Если итог положительный, заявитель приходит в банк и оформляет договор. Далее — снова в банк, чтобы квартира/дом окончательно перешла в собственность заемщика. Нужны такие документы:

- Квитанция об оплате госпошлины;

- Акт приема-передачи жилплощади;

- Договор на покупку жилья в кредит;

- Договор страхования (на случай неблагоприятных обстоятельств).

После заемщик переходит на финальный этап — в очередной раз передает в «Росвоенипотеку» бумаги:

- Копию договора на покупку жилья в кредит;

- Копию страхового договора;

- Квитанцию об оплате страхового взноса;

- Выписку из росреестра по факту предоставления паспорта заемщика, квитанции об оплате госпошлины и заявления.

Только после многоэтапного оформления «Росовоенипотека» переводит деньги на счет, предварительно открытый военнослужащим в банке.

Предложения банков

Военные ипотеки оформляют не все банки. Портал Bankiros.ru предлагает, не тратя время, ознакомиться с актуальным списком финучреждений, которые работают с военнослужащими. А ниже — несколько примеров подобных ипотечных программ:

- Программа «Военная ипотека» от Россельхозбанка. Ставка 7,5% в год;

- Программа «Военная ипотека» от Промсвязьбанка. Ставка 6,6% в год;

- Программа «Семейная ипотека для военнослужащих» от Банка Дом.РФ. Ставка 4,7% в год.

Требования к заемщикам схожие: везде запрашивают свидетельство НИС и паспорт. Иногда нужен дополнительный документ — свидетельство о браке или СНИЛС.

Какие дополнительные расходы могут возникнуть

При подготовке к получению ипотечного кредита также необходимо учитывать дополнительные расходы. Их можно разделить на две части: единоразовые и ежегодные.

Единоразовые расходы

Эти расходы придётся понести один раз при покупке квартиры в ипотеку. К ним относятся:

- оплата услуг оценщика (до 10 тысяч ₽);

- оплата риелтора (может быть как в виде фиксированной платы, так и в виде процента от стоимости недвижимости);

- оплата госпошлины за регистрацию права собственности на ипотечную недвижимость (2000 ₽) и за регистрацию кредитного договора (1000 ₽), услуги нотариуса (при необходимости) (от 2000 ₽);

- аренда банковской ячейки (при расчёте наличными) от 2000 ₽ или оплата комиссии банку (при безналичном расчёте).

Ежегодные расходы

Эти расходы придётся нести ежегодно. К ним относятся:

- страхование жизни заёмщика (добровольная страховка, при отказе банк имеет право повысить ставку);

- страхование имущества (ипотечной квартиры, обязательная страховка);

- страхование титула (риск потери права собственности), оформляется только при покупке квартиры на вторичном рынке.

Некоторые банки не заставляют делать титульное страхование, хотя лучше оформлять его в течение первых трех лет. Оно позволяет защитить заёмщика от посягательств третьих лиц на купленную квартиру. Если после регистрации сделки в Росреестре появятся третьи лица, которым удастся оспорить право собственности в судебном порядке, добросовестный приобретатель получит компенсацию от страховой компании.

Как правило, стоимость ипотечного страхования составляет 1% от величины оставшегося кредита в год.

Выбрать полис можно в любой страховой компании, которая аккредитована в банке. Их список можно найти на сайте кредитной организации или получить в отделении. Стоимость страховки в разных компаниях может отличаться на 5–15 тысяч ₽.

Выбрать выгодную страховку

И оформить онлайн на Сравни.ру

Ежегодные расходы необходимо учитывать при окончательном расчёте ежемесячного платежа. В противном случае в один месяц «неожиданно» придётся платить и ипотечный взнос, и страховку, что может стать непосильной ношей, и потребуется срочно занимать где-то деньги. Деньги на страховку стоит откладывать ежемесячно, отчисляя на эту цель 1/12 от её стоимости. Средства лучше хранить на доходной карте, которая начисляет проценты за хранение денег на карточном счёте, или банковском депозите.

Открыть карту с процентом на остаток

Калькулятор дебетовых карт

В нашем примере, если ежемесячно не откладывать на страховку 2500 ₽ (3 миллиона ₽ x 1% = 30 тысяч ₽ / 12 = 2500 ₽), то однажды придётся единоразово заплатить 59 543 ₽ (29 543 ₽ платёж и 30 000 ₽ страховка). Такой платёж может быть непосильным при совокупных доходах семьи в 100 тысяч ₽.

Социальная ипотека

По схожему принципу с военной ипотекой работает господдержка на строительство/покупку жилья для бюджетников — учителей, врачей и ученых. Основное требование сводится к возрасту и стажу: заявителю не должно исполнится 35, а срок работы по специальности должен составлять минимум три года. Однако подпадание под эти критерии еще не гарантирует льготной ипотеки.

Дополнительное условие зависит от региона, но наиболее существенно — текущие жилищные условия, которые нуждаются в улучшении. Так, на бюджетника должно приходиться не больше 18 кв. метров жилплощади, чтобы он смог участвовать в госпрограмме.

Шаг 1: Документы для участия в программе

Старт оформительной процедуры — в региональной администрации, где заявитель становится на учет. Для этого требуются следующие документы:

- Заявлении об участии в госпрограмме;

- Важное — в городском (не поселковом или районном) архиве взять справки с прошлых мест регистрации как доказательство того, что заявитель всю жизнь проживает в данном городе;

- Копия документа об образовании и трудовой книжки;

- Характеристика с места официального трудоустройства;

- Справка из БТИ о том, что у заявителя в собственности нет недвижимости (срок действия — не более двух месяцев);

- Документ о регистрации или расторжении брака;

- Свидетельство рождения детей, если им не исполнилось 14 лет;

- Копии паспортов всех членов семьи, включая детей, достигших 14 лет;

- Письменное согласие на обработку персональной информации.

Желающих получить льготную ипотеку гораздо больше, чем потенциальные возможности программы. Поэтому продвижение по очереди может занять годы.

Шаг 2: Открытие счета в банке

Если очередь все-таки дошла, в администрации выдают свидетельство об участии в социальной ипотеке. С ним будущий заемщик:

- Идет в АИЖК — Агентство ипотечного жилищного кредитования;

- Получает список банков-партнеров, которые выдают кредиты в рамках данной программы;

- Выбрав один из банков, заключает договор на ипотеку и открывает именной счет.

Далее вся документация проходит через АИЖК аналогично Пенсионному фонду для молодых семей и «Росвоеипотеке» для военнослужащих.

Шаг 3: Получение ипотеки

На финальном этапе банк выдает ипотеку, получив от заявителя документы, подтверждающие личность, свидетельство АИЖК, договор на покупку жилья в кредит и договор страхования. Деньги, предоставляемые программой, можно использовать по-разному: потратить на первоначальный взнос, взять кредит под сниженный процент или приобрести государственное жилье по цене ниже рыночной.

Предложения банков

Коммерческие банки работают в рамках госпрограммы наравне с государственными финучреждениями. Рассмотрим примеры доступных в 2021 году ипотечных кредитов:

- Программа «Новые метры без первоначального взноса» от Банка Россия. Ставка от 11,5% в год;

- Программа «Готовое решение» от Кошелев-Банка. Ставка от 7% в год;

- Программа «Молодая семья и материнский капитал» от Россельхозбанка. Ставка 7,7% в год.

Как видно из перечня, ставки для бюджетников достаточно демократичные и находятся в диапазоне 7-11%. При этом рыночная ставка выше — начинается в районе 12% годовых.

Требования к залоговому имуществу

Основные требования банков к недвижимости, которая будет оформлена в залог у банка:

- Здание не должно находиться в аварийном состоянии.

- Возраст строения – не старше 50-60 лет.

- Жилье должно находиться в черте города в сейсмически безопасной зоне.

- Стены могут быть из кирпича, железобетона, монолита.

- Желательно, чтобы квартира находилась не на первом и последнем этаже.

- Все проведенные перепланировки нужно узаконить.

- Без задолженностей по оплате услуг.

Банки не примут в качестве залога жилье, стены которого саманные, каркасно-камышитовые.

Если в качестве залогового имущества предложена не своя жилплощадь, а имущество в собственности третьих лиц, оно должно также соответствовать всем перечисленным требованиям. В некоторых ситуациях такой выбор может оказаться наиболее удобным, но при этом согласие родственников будет обязательным.