Ипотека — целевой кредитный банковский продукт, прочно закрепившийся на рынке недвижимости.

Исходя из своих организационных и финансовых возможностей, каждый заемщик сам определяет, на какой срок ему взять ссуду в долг.

Минимальный и максимальный срок ипотеки зависят от условий банка, возраста заемщика, кредитной программы и размера выплат. Есть и другие факторы, определяющие сроки кредитования.

Ипотека с минимальными временными рамками отличается меньшей суммой переплаты. Ипотека на максимальный срок снижает нагрузку на семейный бюджет, позволяет рассчитывать на инфляцию.

Рассмотрим разные варианты и определим, на какой срок выгоднее всего для вас.

Условия ипотечного кредитования

Ипотека может быть выдана на срок от 1 года до 30 лет. Банки России предлагают минимальные и максимальные сроки возврата денежных средств.

Срок ипотечного кредитования обусловлен не только возрастом заемщика и уровнем его платежеспособности. Государство вправе ограничить срок использования кредитных средств в рамках действия специальных программ.

Основные условия предоставления ипотеки — срок, процентная ставка и размер ссуды. Отдельные требования банка касаются возраста, стажа, дохода кредитополучателя и залогового имущества.

Минимальная планка по сроку кредитования начинается с 1, 2,3 или даже 5 лет, однако максимальный срок, рассчитанный более чем на 30 лет, встретить в российских банках вряд ли удастся.

Одно из важнейших условий получение ипотеки — оформление обязательной страховки на залоговую недвижимость. Отказаться от этого нельзя, так как требование определено на федеральном уровне.

Процентные ставки по ипотекам значительно ниже, чем в потребительских кредитах, к тому же, имеют тенденцию к понижению.

К июню 2021 года в Сбербанке предлагалась ипотека для молодых семей под 8,6 % годовых, а с господдержкой для семей с 2 и более детьми — даже под 6 %. Выгодные предложения также предлагают банки «Открытие», Газпромбанк и Альфа-Банк.

Если вы уже воспользовались ипотекой с более высоким процентом, обратитесь к программе рефинансирования и переоформите кредитные обязательства в другом банке.

Параметры суммы

Размер ссуды, которую банк готов предоставить в распоряжение заемщика, определяется следующими параметрами:

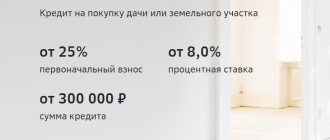

- ограничением на минимальную и максимальную сумму по целевой программе — например, в Сбербанке можно получить от 300 тысяч до 30 миллионов рублей;

- стоимостью объекта недвижимости — банк выдает кредит до 90 % от оценочной стоимости;

- доходом кредитополучателя — размер ежемесячных выплат не должен превышать 30-40 % всего дохода.

При определении суммы банк учитывает также возраст заемщика, расходы семьи, в том числе по другим кредитным обязательствам, перечень документов, наличие поручителей.

Второстепенные условия

Банки имеют склонность к перестрахованию, поэтому при выдаче долгосрочных займов предъявляют дополнительные требования, которые не определены на законодательном уровне, но при их несоблюдении кредит вам выдадут на невыгодных условиях или вовсе откажут.

Одно из таких условий — страхование жизни и здоровья. На него можно и не соглашаться, но при отказе годовая процентная ставка увеличится от 0,5 до 1 %. Более разумным решением будет принять условия банка и оформить личную страховку.

Еще одно важное условия — первоначальный взнос. Можно подобрать ипотечную программу и без него, но вряд ли условия будут очень выгодными. Выплачивая первый взнос, заемщик демонстрирует банку свою платежеспособность и ответственность.

Обычно размер взноса составляет от 15 до 25 % от стоимости жилья, и это немалая сумма. Можно выплатить и больше, тогда банк предложит более выгодную процентную ставку, но не обязательно.

Стандартное требование к возрасту заемщика составляет 1 год. Верхний предел не устанавливается, но есть ограничения по возрасту заемщика к моменту выхода на пенсию.

Обратить внимание следует также на условия досрочного погашения. Даже если вы сразу не планировали такой пункт, обстоятельства спустя несколько лет могут измениться, и вам будет выгодно досрочное погашение. Не все банки предоставляют возможность выплатить кредит ранее установленного срока, не взимая комиссионные выплаты.

Также вам могут потребоваться ипотечные каникулы — условия их предоставления также лучше узнать заранее.

Лучшие предложения банков

Рассмотрим, где ипотека будет лучше, какие банки предлагают оптимальные условия заключения договора. Для примера не будем анализировать новостройки, потому что по ним обычно действуют партнерские ставки. А вот проценты на покупку объектов вторичного рынка — объективный показатель выгодности предложения.

Выгодные варианты ипотеки в банках:

| Банк | Базовая ставка | Повышающие коэффициенты |

| Сбербанк | 7,7% | 0,3% при подаче заявки через офис, 0,4% при ПВ менее 20%, 1% при отказе от страховки, 0,5% для незарплатных клиентов 0,8% без справок |

| ВТБ | 7,9%, 7,4% при ПВ от 50% | 0,5% при жилье менее 65 кв м, 0,5% при ПВ меньше 20% |

| Открытие | 7,6% | 0,5% при подаче заявки через офис, 1% при ПВ до 20%; 0,4% при ПВ 20-30%, 2% при отказе от страхования заемщика; 2% при отказе от титульного страхования. |

| Транскапиталбанк | 8% | 0,5% для ИП и собственников бизнеса, 0,5% при упрощенном пакете документов, 2,5% при отказе страхования заемщика, 1% при отказе от титульного страхования. |

Как видно, каждый банк применяет коэффициенты, поэтому однозначно сказать, в каком ипотека окажется самой выгодной, просто невозможно.

Лучше выберете 2-3 банка с оптимальными для вас предложениями и подайте им заявки одновременно. Если будет несколько одобрений, вы сможете выбрать лучший вариант по части ставок и переплаты.

Длительность ипотеки и возраст заемщика

Средний срок, на который обычно предоставляется ипотека, равен 15 годам. За это время большинство заемщиков успевают рассчитаться с банком.

Долговые обязательства, основанные на срочности кредита, различаются по трем видам:

- краткосрочная ипотека — до 10 лет;

- среднесрочная — от 10 до 20 лет;

- долгосрочная — от 20 до 30 лет.

Большинство российских банков устанавливают минимум и максимум возрастных порогов для кредитополучателей. Требования обусловлены учетом платежеспособности и уменьшением количества рисков.

Стандартный возрастной ценз — от 21 до 65 лет — время начала и окончания трудоспособного возраста. У женщины в 47 лет максимально разрешенный срок кредитования составит от 18 лет. У мужчины в возрасте от 23 до 35 лет есть возможность оформить кредит на максимальный период.

Увеличить срок по ипотеке пенсионерам можно при наличии стабильного дохода и залоге имеющейся недвижимости.

Некоторые банки отходят от шаблонных требований и выдают ипотеку с совершенно иными подходами к возрасту. Банк «Открытие» и Ак барс банк выдают ипотечный кредит с 18 лет. Транскапиталбанк и Сбербанк кредитуют неработающих пенсионеров и предоставляют ипотеку до 75 лет.

Такой подход позволяет оформить ипотечный кредит на максимальный срок, снизить ежемесячный платеж и увеличить свои шансы на одобрение при скромном доходе.

Кому доступна выгодная ипотека

Банк устанавливает предельно выгодные условия тем заемщикам, которым можно доверять. Ставка — прямой показатель доверия. Если оно невысокое, есть какие-то негативные факторы, банк увеличит процент. Это стандартная практика.

Каким ипотечным заемщикам банки больше всего доверяют:

- с положительной кредитной историей. Хорошо, если у заемщика есть 2-3 выплаченных в срок долговых обязательства перед банками. А вот наличие в кредитной истории информации об оформленных ранее займах станет негативным фактором;

- гражданам, которые работают официально и могут подтвердить все заявленные источники дохода. Это не только 2-НДФЛ или электронная выписка со счета в ПФР, но и заверенная работодателем копия трудовой книжки;

- с приличным стажем на текущем месте работы. Банки указывают минимальный предел в 3 месяца, но максимально доверяют тем, что трудится на одном месте в течение нескольких лет;

- работающим на крупных предприятиях. Если работодатель — небольшая фирма или ИП, риски остаться без работы выше, поэтому и степень доверия снижается;

- с достаточным уровнем дохода. Денег должно хватать и на жизнь, и на гашение ипотеки, и на покрытие других обязательств при их наличии. Чем выше доход заемщика, тем больше шансов на заключение выгодного договора ипотеки.

Каждый банк указывает требования к заемщику, но это просто определенные рамки или минимальные параметры. Это совсем не значит, что ссуда будет одобрена каждому, кто этим критериям соответствует.

Сроки действия ипотечных кредитов по специальным программам

Ипотека для молодых семей

Сертификат на определенную сумму предоставляется одному из супругов в возрасте от 21 до 35 лет. Документ может быть оформлен как первоначальный взнос. Определение срока кредита зависит от условий конкретного банка.

Военная ипотека

Накопительная ипотечная система в соответствии с Федеральным законом № 117 позволяет военным аккумулировать средства на специальном счете.

Итоговая сумма будет направлена на приобретение жилья.

Деятельность военнослужащих носит опасный характер, и выход на пенсию осуществляется ранее, чем у других категорий граждан.

Верхний возрастной порог для заемщиков снижен до 45 лет.

Военная ипотека предоставляется с 22 до 45 лет. Максимальный срок кредита составляет 23 года.

Выгодна ли ипотека в целом

С точки зрения процентных ставок ипотека — самый выгодный банковский кредит. Она обеспечивается залогом, банк не рискует остаться ни с чем, поэтому может себе позволить установить хорошие условия обслуживания.

Но при этом важно понимать, что это большая ссуда, которая часто берется на 10-20 лет. И чем больше срок возврата, тем весомее становится переплата. Люди, заключающие договора на 15-20 лет и больше, часто констатируют тот факт, что на эти же деньги могли бы себе купить уже две, а то и 3 подобных квартиры.

Как сократить переплату:

- изначально выбрать выгодный срок ипотеки. Например, если планировали взять ссуду на 15 лет, постараться сделать 12. Уровень дохода в любом случае будет расти по отношению к ежемесячной выплате, с годами платежи будут становиться все менее обременительными;

- пользоваться программами рефинансирования. Если в будущем банки станут выдавать ипотеки дешевле на 1-2% и выше, подавайте заявку на рефинансирование, снижайте действующий процент;

- пользуйтесь всеми положенными программами субсидирования. Даже если ипотека действует, ее можно частично перекрыть маткапиталом, переоформить по программе Семейная ипотека и пр.;

- выбирайте для покупки новостройки, жилищный кредит окажется дешевле.

И помните, что при покупке жилья в ипотеку вы можете получить налоговый вычет, который составляет 13% от стоимости недвижимости и уплаченных банку процентов. Максимальная выплата — 390000. После получения эти деньги можно пустить на частичное погашение ипотеки, что значительно сократит переплату.

На какой срок выгоднее брать ипотечный кредит?

Сбербанк в 2021 году занимает ведущие позиции на рынке ипотечного кредитования. Минимальный срок ипотеки в Сбербанке начинается с 1 года, а максимальный срок ипотеки в Сбербанке составляет 30 лет.

При этом процентные ставки и общий размер переплат имеют более выигрышные позиции, чем в других финансовых организациях.

Если вас интересует, на какой минимальный срок можно взять ипотеку, обычно это 1 год. Однако таким правом пользуются очень незначительное количество граждан, имеющие на это свои причины.

К примеру, через год ожидается получение наследства, перевод денежных средств, получение материальной помощи от родственников, выплата долга. Минимальный срок ипотечного кредита при крупной сумме смогут получить далеко не все.

При несоответствии возрастных ограничений и размера ежемесячного дохода вам, скорее всего, откажут, но, возможно, предложат ипотеку на более длительный период.

Если вы все равно уверены в своих возможностях, выбирайте банк с возможностью досрочного погашения без выплаты комиссий и соглашайтесь на тот срок кредитования, который вам предложат. А решение, когда погасить задолженность, вы примите уже самостоятельно.

В каком банке ипотека будет самой выгодной

Начнем не с названия конкретных банков, а с советов по выбору финансовой организации. От этого напрямую зависит потенциальная выгодность будущей сделки. В одном банке вам могут одобрить ссуду под 7,5%, а в другом под 8,5% или даже выше.

Ипотека — большой кредит, который берется на долгий срок. И разница даже в 0,5% играет роль. Например, если вы берете 3000000 на 10 лет под 7,5%, ежемесячный платеж составит 35611, а переплата — 1,237 млн. А если ставка будет 8,5%, тогда платеж уже 37200 и переплата — 1,463 млн.

Где для вас ипотека будет выгоднее:

- Первым делом всегда обращайте внимание на банк, через который получаете зарплату. Именно такие банки обычно создают лучшие условия, не требуют кипу документов и без проблем одобряют сделки. Все банки улучшают условия кредитования своим зарплатным клиентам.

- Если условия зарплатного банка не устраивают, узнайте в своей организации, какие банки ее аккредитовали. Сотрудникам аккредитованных компаний часто выдвигают особые, льготные условия заключения договора.

- Если первые два варианта неактуальны, тогда запросите условия в банке, в котором раньше брали кредит. Постоянным качественным заемщикам также часто улучшают условия заключения договоров.

Самая выгодная ипотека на жилье обычно выдается именно зарплатным клиентам. Это и выгодно, и удобно. Кредит привязывается к зарплатному счету, с него можно напрямую переводить деньги или настроить автоплатеж.