Главная » Наследство » Налог при вступлении в наследство

48

Часть 3 ФЗ № 156 «Гражданский Кодекс РФ» от 26.11.2001г. (далее – ГК РФ) определяет основные правила и принципы преемства. Вступить в наследство после смерти родственника можно двумя способами: по завещанию или по закону. В первом случае наследственная масса полностью или частично распределяется согласно волеизъявлению покойного. Во втором имущество наследуется в зависимости от степени близости родства с умершим, поскольку при жизни наследодатель не совершил завещание.

Облагается ли налогом имущество полученное по наследству

Родственники часто интересуются, нужно ли платить налог с наследства от близких родственников, и каков его размер. В июле 2005 года ФЗ № 78 были внесены изменения в Налоговый кодекс РФ (далее – НК РФ), согласно которым этот налог был упразднен. Правка была закреплена п. 18 ст. 217 НК, и с этого момента из базы к налогообложению были исключены следующие виды наследуемого имущества:

- на недвижимость;

- на землю;

- на транспорт;

- на банковские депозиты.

Пунктом 18 ст. 217 НК РФ также были определены случаи, когда с правопреемников взимается налог на наследуемое имущество:

- вознаграждения авторам научных, литературных трудов;

- оплата за написание произведений искусства;

- патенты на изобретения и промышленные образцы (модели).

Такое наследство отнесено законом в состав налоговой базы НДФЛ (налога на доходы физлиц) и облагается по ставке, действующей на момент вступления в наследство. В 2021 году НДФЛ составляет 13%.

Облагается ли налогом наследство по завещанию?

Владелец имущества может заранее распорядиться нажитыми ценностями, разделив их между родственниками, оставив все одному лицу, посторонним людям или организации. Тогда наследополучатель вступает в права наследования согласно завещания.

Основные требования к оформлению документа — наличие заверения нотариусом; при пребывании в другом государстве — консульством РФ. В исключительных случаях оно может быть заверено другим лицом: главврачом горбольницы, директором дома престарелых, капитаном судна, начальником арктической станции, командиром воинской части, начальником места лишения свободы, а впоследствии заверено нотариусом по месту проживания владельца ценностей.

Имущество, которое получено по завещанию, налогом не облагается. Это оговорено ст. 217 НК РФ. Закон гласит, что, если наследник получил доход в денежной или имущественной форме, налог не платится. Исключение составляет доход в виде постоянных выплат за авторские права или патент на изобретение, которые достались по наследству.

Выводы

Для наглядности приведём такой пример: наследодатель завещает всё своё имущество одному наследнику (предположим, что наследников обязательной доли нет) – юридическому лицу (аб. 2 п. 1 ст. 1116 ГК РФ). На этого же наследника возложена обязанность исполнить завещательный отказ. Юридическое лицо не является плательщиком налога на имущество, переходящего в порядке наследования (ст. 1 Закона). Отказополучатель также не является плательщиком такого налога.

Юридическое лицо получает внереализационный доход в виде безвозмездно полученного имущества (п/п 8 ст. 250 НК РФ). Возникают обоснованные сомнения в том, что такое основание перехода имущества в собственность юридического лица следует признать доходом. Приведем следующее дополнение.

Наследодатель являлся учредителем юридического лица, имея долю в уставном капитале 51%. Эта доля завещана конкретному наследнику – физическому лицу. Иное имущество отказано

в завещании этому юридическому лицу. Исполнение завещательного отказа возложено на наследника доли (ст. 1137 ГК РФ). Такой доход (внереализационный) не учитывается в целях налогообложения (аб. 4 п/п 11 ст. 251 НК РФ).

Отказополучатель получает своё имущество (или не получает). Тут уже можно импровизировать с упущенной выгодой, убытками, пользованием чужими денежными средствами. В данной ситуации применяются положения ГК РФ об обязательствах (понимаем, что в данной ситуации организация судебного разбирательства – дело техники).

Через год унаследованное имущество юридическое лицо может продать, отдать своим кредиторам или быть ликвидированным. Налог на имущество юридических лиц несоизмеримо меньше, чем налог на наследование.

Александр Гущин

, юрист, член Московской коллегии адвокатов «Филиппов и партнеры»

Бухгалтерия.ру рекомендует

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Журналы для бухгалтера и предпринимателя >>

Если у Вас есть вопрос — задайте его здесь >>

Какой размер налога на наследство?

Налог с наследуемого без завещания имущества не взымается, но обязательной выплатой является его составляющая — государственная пошлина или сбор. В отличие от налога, она носит разовый характер и выплачивается не безвозмездно, а за свершение юридически значимого действия. Таким образом, под налогом при вступлении в права наследования подразумевается именно государственная пошлина.

Размер налога без завещания

Государственная пошлина состоит из двух частей:

- за совершение нотариальных действий – оплачивается преемником при обращении к нотариусу и оформлении первичных документов относительно открытия наследственного производства;

- за выдачу свидетельства о наследственном праве.

Сумма госпошлины рассчитывается индивидуально и зависит от нескольких факторов: к какой очереди наследников относится родственник, какова стоимость имущества.

Согласно ст. 333.24 НК РФ в 2021 году размер нотариального платежа (ГП за наследственное производство) составляет:

- заверение совершенного завещания – 100 руб.;

- вскрытие и оглашение закрытого завещания – 300 руб.;

- меры по описи и охране наследственной массы (имущества) – 600 руб.

Важно! Согласно ст. 333.24 НК РФ для всех нотариусов устанавливается единая стоимость услуг.

Если для совершения нотариальных действий нотариус вынужден выехать на территорию клиента, то согласно статьи 333.25 сумма ГП к оплате должна быть увеличена в 1,5 раза.

Размер госпошлины за получение свидетельства о праве наследования пересматривается ежегодно.

Если наследство получено без завещания, то есть по закону, процент ГП в 2021 году равен:

- Для близких родственников (сыновья или дочери, переживший супруг или супруга, родители), браться и сестры (родные и сводные) – 0,3% от стоимости имущества, максимум 100 тысяч рублей.

- Для остальных родственников – 0,6% от стоимости имущества, максимум 1 млн. рублей.

Размер налога по завещанию

Размер государственной пошлины при получении наследства по завещанию не отличается от суммы, обязательной к выплате при наследовании по закону. Оплате подлежат услуги нотариуса (фиксированная сумма) и процент от стоимости имущественных средств: для наследников 1, 2 очередей — 0,3 % стоимости имущества, но в пределах 100 тыс. руб., для других очередей — 0,6% в пределах 1 млн руб.

Если преемников несколько, то госпошлина должна быть оплачена каждым из них. Реквизиты на оплату дает нотариус. Платеж вносится наличными в кассу банка или безналичным переводом до совершения нотариальных действий.

Налог на наследство близких родственников должен быть оплачен в течение 6 месяцев от даты открытия наследственного производства. В случае нарушения сроков оплаты по уважительной причине необходимо обращаться в суд с заявлением о восстановлении и указанием причин просрочки.

Наследник и отказополучатель: сходство и различия

Сходство данных субъектов наследственного права заключается в моменте возникновения принадлежащих им прав:

- право на принятие наследства возникает в момент открытия наследства (смерть наследодателя – ст.1113 ГК РФ)

- право на получение завещательного отказа возникает также в момент открытия наследства

Основные отличия наследника и отказополучателя:

1. в сроках, установленных для приобретения наследства и завещательного отказа

— наследство может быть принято наследником в течение 6 месяцев (ст.1154 ГК РФ);

— завещательный отказ может быть получен отказополучателем в течение 3 лет.

2. в правовом положении наследника и отказополучателя по отношению к завещательному отказу

— наследник является исполнителем завещательного отказа (п.1.ст.1138 ГК РФ);

— отказополучатель является его получателем (п.4.ст.1137 ГК РФ).

С момента открытия наследства между наследником, обязанным исполнить завещательный отказ, и отказополучателем устанавливаются отношения должника и кредитора (п. 3 ст. 1137 ГК РФ).

Разделяя правовое положение наследника и отказополучателя по отношению к завещательному отказу, представляется необходимым также рассмотреть еще несколько дополнительных вопросов.

Что происходит в случае, когда наследник, на которого в соответствии с завещанием возложен завещательный отказ, отказался от принятия наследства?

Ответ можно дать исходя из ст. 1140 ГК РФ, согласно которой в случае если наследник отказался от наследства или не вступил в наследство обязанность по исполнению завещательного отказа переходит к другим наследникам. Иными словами, отказополучатель в любом случае получает отказанное ему имущество, даже если все наследники откажутся от наследства и наследственное имущество должно будет перейти в собственность государства.

Правовое положение наследственного имущества, являющегося предметом завещательного отказа до получения отказополучателем этого наследственного имущества. Какова возможность и порядок владения, пользования и распоряжения этим имуществом наследником?

Для ответа вернемся к основным положениям, касающимся завещательного отказа.

Для приобретения наследства наследнику необходимо его принять (п.1.ст.1152 ГК РФ). Принятие же не означает, что наследственное имущество во всей своей массе переходит к наследнику исключительно на праве собственности, поскольку к наследнику может переходить помимо имущества, которое будет его собственностью, которым он может владеть, пользоваться, распоряжаться по своему личному усмотрению и имущество, которое ему не принадлежит на праве собственности – наследственное имущество, переходящее к наследнику для уплаты долгов наследодателя, для исполнения завещательного отказа, а также исполнения завещательного возложения.

Важно!

В отношении уплаты долгов наследодателя необходимо учитывать, что наследники по его долгам отвечают в пределах перешедшего к ним наследственного имущества (п.1 ст. 1175 ГК РФ).

Налоги при наследовании недвижимости

Если наследованию подлежит недвижимое имущество, наследополучатель понесет дополнительные расходы, связанные с регистрацией недвижимости. Размер пошлины оговорен в ст. 333.33 НК РФ.

В общих случаях сумма, взимаемая с физических лиц за регистрацию права на недвижимость, составляет 2 тыс. руб., с юридических лиц — 22 тыс. руб. Однако есть исключения:

- при регистрации права собственности на унаследованный земельный участок, предназначенный для строительства жилья или хозпостроек, ведения дачного хозяйства оплата составит 350 руб.;

- при регистрации права на часть земли сельхозназначения сумма пошлины — 100 руб.;

- если наследственная недвижимость является частью паевого инвестиционного фонда, регистрация на нее прав собственности обойдется в 22 тыс. руб.;

- регистрация права на долю общей части недвижимости в многоквартирном доме составит 200 руб.;

- при необходимости госрегистрации ипотеки размер пошлины для физических лиц составит 1 тыс. руб., для юридических — 4 тыс. руб.;

- если необходимо изменить содержание договора о долевом строительстве в связи со сменой участника договора, сумма оплаты составит 350 руб.

«Отказные» хлопоты

Завещательный отказ является обязанностью, возложенной в завещании на наследника или наследников. Кроме того, пунктом 1 ст. 1138 ГК РФ установлены пределы для исполнения завещательного отказа.

Так, завещательный отказ должен быть исполнен в пределах стоимости перешедшего к наследнику наследства

, за вычетом приходящихся на него долгов завещателя.

В соответствии со ст. 1112 ГК РФ в состав наследства входят принадлежавшие наследодателю на день открытия наследства наследственные вещи, иное имущество, в том числе имущественные права и обязанности, за исключением личных имущественных прав, а также неимущественных прав и нематериальных благ.

В соответствии со ст. 1110 ГК РФ наследственное имущество умершего переходит к другим лицам в порядке универсального правопреемства.

Под универсальным правопреемством в наследственном праве в общих чертах понимается переход наследства (наследственного имущества) в неизменном виде как единое целое и в один и тот же момент.

По закону

наследственное имущество, переходит к наследникам на тех же правах, какие имелись на данное имущество у наследодателя на момент его смерти. В соответствии с п. 2 ст. 1141 ГК РФ наследственное имущество переходит к наследникам по закону в равных долях за исключением наследников, наследующих по праву представления. Поэтому если имущество у наследодателя находилось на праве собственности, то и к наследникам данное имущество должно перейти на праве собственности.

В завещании

же наследодатель имеет полное право распорядиться своим имуществом и правами, которые он имеет на данное имущество, по своему личному усмотрению (ст. 1119 ГК РФ).

Исходя из вышеизложенного представляется возможным рассмотреть следующую ситуацию.

Наследодатель составляет завещание. Согласно принципу свободы завещания наследодатель составляет его по своему личному усмотрению.

В завещании наследодатель обязывает одного или нескольких прямо указанных в завещании наследников исполнить завещательный отказ из части (стоимости) переходящего к нему (ним) наследственного имущества. В соответствии с этим завещательным отказом обязывает наследников передать данное имущество или его часть отказополучателю в собственность. Получить завещательный отказ отказополучатель имеет право, обратившись за его исполнением к наследнику в течение трех лет с момента открытия наследства (смерти наследодателя) (п.4.ст.1137 ГК РФ).

До момента обращения отказополучателя к наследнику с требованием исполнить завещательный отказ второй может владеть, пользоваться и распоряжаться переходящим к нему наследственным имуществом на тех условиях и в тех пределах в каких наследодатель определил права наследника на наследственное имущество в завещании.

Возложением на наследника исполнение завещательного отказа наследодатель тем самым ограничивает право наследника распоряжаться переходящим к нему имуществом. В отношении же прав наследника владеть и пользоваться данным имуществом, являющимся предметом завещательного отказа, ограничений в завещании не предусматривается.

Итак, наследник, на которого наследодатель возложил обязанность исполнить завещательный отказ приобретает в порядке наследования право владения и пользования переходящим к нему в порядке наследования имуществом. Право же распоряжения в данном случае у наследника завещателем ограничено, то есть он лишён этого права. Это ограничение подразумевает собой невозможность наследника распорядиться переданным ему имуществом по своему усмотрению. Он может его лишь передать в собственность отказополучателю. Поэтому можно сделать вывод, что имущество при возложении на наследника завещательного отказа не переходит к нему в собственность, поскольку право собственности в соответствии со ст. 209 ГК РФ подразумевает собой совокупность трех его составляющих (право владения, пользования и распоряжения) абсолютных и ничем не ограниченных (за исключением закона), которые собственник может использовать по своему личному усмотрению.

В этой связи необходимо отметить, что при возложении на наследника завещательного отказа, переходящее к нему имущество он получает не в собственность. На него в силу ГК РФ распространяется иное вещное право

, которому, к сожалению, в ст. 216 ГК РФ, устанавливающей разновидности вещных прав лиц, не являющихся собственниками, не дано соответствующего названия (перечень разновидностей вещных прав, указанный в ст. 216 ГК РФ не является исчерпывающим). Но мы его можем определить как

право владения и пользования имуществом с ограниченным правом распоряжения.

Внимание

Представляется, что при написании завещания и указании в нем наследника, которого наследодатель обязывает исполнить завещательный отказ из части (стоимости) переходящего к нему наследственного имущества, в данном завещании желательно также указать и права которые переходят к наследнику на это имущество (право владения и пользования – без ограничений, право распоряжения ограничено завещательным отказом).

Таким образом, наследник может обратить в свою собственность имущество, являющееся предметом завещательного отказа, только нарушив закон, т.е. не исполнив своего обязательства должника перед кредитором (отказополучателем).

Право собственности на предмет завещательного отказа у наследника может возникнуть лишь в том случае, если отказополучатель:

- не воспользовался предоставленным ему наследодателем правом требования исполнения завещательного отказа в течение отведенного законодателем для получения завещательного отказа,

- умер до открытия наследства или одновременно с наследодателем,

- отказался от принятия завещательного отказа,

- лишился права завещательного отказа,

- если в завещании не указан иной отказополучатель (п. 3 ст. 1138 ГК РФ).

Налог при получении в наследство дома или квартиры

Налогом на имущество, обязательным для выплаты наследополучателем квартиры или дома, является местный сбор (ст. 399 НК РФ). Он взимается с собственников любых помещений и сооружений. Не подлежит налогообложению общее имущество многоквартирного дома: кладовые, чердаки, вентиляционные шахты, придомовой участок или сооружения и пр.

Ставки налогов устанавливаются органами муниципальных образований (ст. 406 НК РФ).

Базой налогообложения является кадастровая стоимость квартиры за вычетом стоимости 20 м2 ее площади, а для дома — за вычетом 50 м2 его площади.

К льготным категориям относятся инвалиды 1, 2 групп и детства, участники ВОВ, пенсионеры и прочие лица, круг которых очерчен ст. 407 НК РФ.

Уплата налога на имущество

Поскольку наследник, в отношении которого в соответствии с завещанием возложена обязанность исполнить завещательный отказ, никоим образом не может приобрести права собственности наследственное имущество, являющееся предметом завещательного отказа, а лишь приобретает на него иное вещное право с ограниченным правом распоряжения, обязанности по уплате данного налога у него (наследника) не возникает

– он не является плательщиком налога на имущество, переходящего в порядке наследования, так как такое имущество не переходит к нему в собственность в порядке наследования.

Обязанность по уплате налога у наследника возникает

лишь в том случае, если такое имущество перейдёт к нему в собственность по основаниям указанным выше.

Отказополучатель, принимая в собственность завещательный отказ, не обязан уплачивать налог, на имущество, переходящее в порядке наследования, по двум основаниям:

- он не является наследником;

- имущество переходит к нему в собственность не в порядке наследования, а в порядке завещательного отказа.

Налог при получении в наследство земли

Если в наследство получен земельный участок, обязательной является выплата налога.

Плательщиками являются не только собственники земли, но и лица, у которых участок находится в постоянном использовании, кроме арендаторов и людей, пользующихся участком безвозмездно.

Налогом не облагается земля:

- изъятая или ограниченная в обороте;

- принадлежащая лесному хозяйству;

- являющаяся общим имущественным фондом многоквартирного дома.

Оплата земельного налога осуществляется 1 раз в течение года.

База налогообложения определяется исходя из данных, зафиксированных в госкадастре и документах о праве на недвижимость.

Ставки налогов варьируются в зависимости от характера использования земельного участка или категории земель (ст. 394 НК РФ).

Налог при продаже недвижимости, полученной по наследству

Нередко наследополучатель при получении недвижимости по наследству желает ее продать. Налог с дохода взымается только при определенных обстоятельствах. Это зависит от того, какое время человек являлся владельцем недвижимости.

С 1 января 2021 г. продажа имущества, которое находится во владении менее 5 лет, облагается налогом. Исключением является недвижимость, право собственности на которую возникло до 1 января 2016 г., полученная по наследству, в результате приватизации, по договору пожизненного содержания или дарения. Для этих категорий освобождение от налога при продаже имущества составляет 3 года.

Как правильно определить срок владения имуществом? Согласно общепринятым правилам, имущество признается собственностью при регистрации права на владение и прекращается с даты внесения в госреестр информации о переходе права собственности другому лицу.

В случае наследования имущества при оформлении соответствующих документов началом отсчета срока владения является момент смерти наследодателя.

Пример. Владелец квартиры умер в 2010 г. Право собственности на недвижимость было оформлено наследником в 2021 г. При продаже квартиры в 2021 г. наследник был освобожден от уплаты налога на полученный доход, поскольку с момента смерти владельца прошло 7 лет.

Ставка налога НДФЛ при продаже недвижимости до истечения 3 лет составляет 13%, если человек проживает в России более чем 183 дня в году, в который производилась продажа квартиры. В противном случае ставка налога составит 30%.

При продаже недвижимости или ее части наследополучатель может рассчитывать на имущественный вычет, который имеет некоторые особенности:

- вычет распространяется на имущество, находившееся в собственности менее 3 лет;

- сумма вычета не может быть больше 1 млн. руб.;

- произведение вычета возможно только при предоставлении в налоговый орган документа — налоговой декларации, в которой отражена сумма, полученная в результате реализации недвижимости;

- право на имущественный вычет предоставляется единоразово;

- если наследство принадлежит нескольким собственникам, сумма вычета распределяется между ними пропорционально (при долевом владении) или по договоренности.

Пример. Сестрам досталась в наследство квартира, которая была поделена между ними пополам. Спустя 2 года квартира была продана за 2,5 млн. руб. Подав налоговую декларацию с указанной суммой, они заявили право на имущественный вычет. Каждая из сестер получила доход в размере 1,25 млн. руб., а имущественный вычет составил 500 тыс. руб. Сумма налога, взимаемая с каждой из сестер, составила 97500 руб. (Расчет: (1 250 000 – 500 000) х 0, 13).

Декларация о доходах должна подаваться не позднее 30 апреля после истекшего налогового периода в бумажной форме самостоятельно, через нотариуса при наличии доверенности, заказным письмом или в электронной форме с цифровой подписью.

Сумму сбора наследополучатель перечисляет в бюджет по месту проживания до 15 июля года, следующего за годом получения дохода.

Если сумма дохода после продажи недвижимости менее суммы вычета, налог равен 0. Подача декларации обязательна.

Штраф при несвоевременном предоставлении документов в налоговые органы — от 1000 руб.

Как рассчитывается НДФЛ при продаже наследственной квартиры

Согласно нормам п.17.1 ст.217 НК РФ в случае владения недвижимостью, полученной по наследству либо по договору пожизненного пользования, подаренной от близкого родственника (муж, жена, сын, дочь, брат, сестра, отец или мать), приватизированной более 3 лет НДФЛ с продажи не удерживается.

В случае вступления в право собственности на жилье по завещанию супруга началом срока владения объектом считается время приобретения данного объекта. Во всех других ситуациях стартовой датой является следующий день после смерти покойного. Например, если переход собственности производится не родственнику.

Согласно нормам ст.220 НК РФ продавец сможет воспользоваться правом на налоговый вычет в размере 1 000 000 рублей.

Пример. Допустим, гражданка получила наследство по закону после смерти мужа 02 февраля 2022 года. Квартира была продана 04 августа 2022 года за 25000000 рублей (жилье находится в Москве).

25 000 000 — 1 000 000 = 24 000 000 (налоговая база)

24 000 000 х 13% = 3 120 000 рублей (размер НДФЛ).

Налог при получении в наследство автомобиля

Смерть владельца автомобиля является поводом для открытия наследства на транспортное средство. При этом все доверенности, выданные на него ранее, становятся недействительными. Наследник подает документы для получения данного имущества по закону или завещанию и приобретает право собственности, а после оформления соответствующих документов имеет возможность им распоряжаться.

При обращении к нотариусу производится оценка машины. Определяется сумма, подлежащая оплате для выдачи свидетельства о наследовании имущества. Она вычисляется как процент от стоимости: 0,3 % для наследников 1, 2 и 0,6 % для прочих очередей соответственно.

Важно! Определение рыночной стоимости автомобиля производится на дату смерти владельца машины.

При наследовании транспортного средства наследник обязан выплачивать транспортный налог. Его ставка зависит от технических параметров автомобиля.

Выплата сбора производится по месту нахождения транспортного средства до 1 октября года, следующего после завершившегося налогового периода. Как правило, владелец получает уведомление о необходимости оплаты налога.

При продаже автомобиля, как и в случае реализации недвижимости, НДФЛ составит 13% от величины дохода. Сумма вычета составляет 250 тыс. руб.

Понятие и основные положения

В соответствии со ст. 1137 ГК РФ завещательный отказ

есть обязанность наследника (наследников) имущественного характера, установленная завещателем, исполняемая за счёт наследственного имущества в пользу одного или нескольких лиц (отказополучателей), которые приобретают право требовать исполнения этой обязанности (завещательный отказ).

Завещательный отказ должен быть установлен в завещании.

Содержание завещания может исчерпываться завещательным отказом, т.е. возложения обязанности на конкретного наследника (наследников) передать часть наследственного имущества указанному в завещании третьему лицу.

Предметом завещательного отказа

помимо всего прочего в соответствии с п. 2 ст. 1137 ГК РФ может быть

передача

вещи, входящей в состав

наследства,

отказополучателю

в собственность.

Пунктом 4 ст. 1137 для отказополучателя предусматривается право на получение завещательного отказа

, которое действует в течение 3 лет со дня открытия наследства.

Обязанность исполнения завещательного отказа лежит на наследнике

, на которого в соответствии с завещанием возложен завещательный отказ

в пределах перешедшего к нему наследственного имущества

за вычетом приходящихся на него долгов завещателя (п. 1 ст. 1138 ГК РФ).

Кто освобождается от налога?

Платить государственную пошлину должны не все категории граждан. Статья 333.35 НК РФ выделяет льготные группы лиц, которые освобождены от уплаты ГП частично или в полном объеме. На данный момент право на льготу дается при наличии удостоверения, подтверждающего принадлежность к:

- инвалидам первой и второй группы (льгота 50% от ставки госпошлины на дату оплаты);

- участникам военных действий;

- Героям СССР или Героям РФ;

- кавалерам ордена Славы.

Также согласно ст. 333.38 НК РФ физические лица освобождаются от налога при выдаче свидетельства о наследовании:

- Недвижимости (не платит родственник, проживавший с покойным в одной квартире или доме до и после его смерти).

- Имущества жертв политических репрессий и лиц, погибших при исполнении гражданского долга или служебных обязанностей.

- Сумм возмещений по договорам страхования, пенсий, зарплаты.

К льготным категориям также относятся лица:

- Не достигшие совершеннолетия;

- Признанные недееспособными.

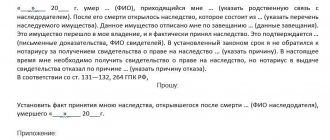

Вступление в наследство – процедура не из дешевых. Особенно, если кроме активов родственники принимают и посмертные долги. Практикующие юристы сайта ros-nasledstvo.ru знают «слабые места» в законе, которые позволят:

- сэкономить деньги на проведении независимой оценки имущества;

- уменьшить размер госпошлины за получение нотариального свидетельства;

- решить любые спорные вопросы между родственниками.

Для получения бесплатной консультации нужно заполнить электронную форму.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда

:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните Москва и Московская область

- позвоните Санкт-Петербург и область

Сохраните или поделитесь ссылкой в социальных сетях

(

2 оценок, среднее: 3,50 из 5)

-юристу БЕСПЛАТНО!

Напишите свой вопрос, наш юрист БЕСПЛАТНО подготовит ответ и перезвонит вам через 5 минут.

Отправляя данные Вы соглашаетесь с Согласием на обработку ПДн, Политикой обработки ПДн и Пользовательским соглашением

Полезная информация по теме

4

Как восстановить пропущенный срок для принятия наследства

Закон ограничивает отведенный для принятия наследства срок 6 месяцами со…

12

Как доказать и подтвердить родство с умершим

Наличие родственных связей — главное условие для призвания к наследованию…

101

Наследники первой очереди

Гражданский Кодекс РФ определяет два варианта наследования: по завещанию и…

21

Наследование приватизированной квартиры после смерти владельца по закону и завещанию

После приватизации квартира, используемая на основании договора социального найма, переходит…

34

Сроки вступления в наследство после смерти по закону

Порядок получения наследства или доли в нем после смерти кого-либо…

20

Что лучше дарственная или завещание на квартиру

После выбора дальнейших хозяев для своего имущества приходит время решить…