Не платим налог на дарение от близкого родственника Как посчитать налог на дарение В какой срок нужно заплатить налог на дарение

Принимая подарок от родственника, мы редко задумываемся, считает ли налоговое законодательство такой подарок доходом, и должны ли мы платить с него налог. Ведь подарок от родни — это подарок внутри семьи, когда никто не потерял и никто не приобрел. Но так ли это, и что по этому поводу говорит Налоговый Кодекс?

Для начала уточним: подарки, кроме недвижимости, транспортных средств, акций, долей и паев, не облагаются налогом. Кто бы вам их не делал, и что бы это ни было, включая дарение денег. Более подробно читайте в нашей статье «Налог на дарение».

Поэтому в статье ниже мы расскажем правила начисления налога, если родственник подарил вам квартиру, машину, акции, долю или пай.

Нужна ли налоговая декларация при дарении?

Согласно ст. 80 НК РФ, декларация представляет собой письменное или электронное заявление налогоплательщика. В ней отражаются сведения о полученных доходах для расчета НДФЛ.

Размер налога на доходы физических лиц зависит от статуса плательщика:

- Резидент – гражданин, пробывший на территории РФ не менее 183 дней в течение последних 12 месяцев;

- Нерезидент – человек, находящийся в России до 183 дней за последний год.

Для резидентов ставка устанавливается в размере 13%, для нерезидентов – 30% (ст. 224 НК РФ). Вне зависимости от места нахождения резидентами признаются военнослужащие, проходящие военную службу за границей, а также сотрудники органов государственной и муниципальной власти, пребывающие на территории иностранного государства.

При дарении декларация подается в ИФНС по месту жительства плательщика, если он получает в качестве подарка недвижимость, транспортное средство, акции, доли или паи.

Когда предоставлять налоговую декларацию при дарении необязательно?

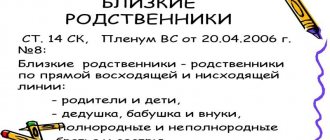

Уплата НДФЛ и предоставление декларации – обязанность одаряемых: они получают доход в виде имущества. Согласно ст. 217 НК РФ, от налогообложения освобождаются близкие родственники дарителей: родители, дети, полнородные и неполнородные братья и сестры, внуки, внучки. Даже если они получают по безвозмездной сделке жилье или автомобиль, НДФЛ не платится.

Также налогообложение не применяется при получении по договору дарения (далее – ДД) денег или дара в натуральной форме вне зависимости от степени родства дарителя и одаряемого.

В вышеуказанных случаях декларация не предоставляется, налог не платится. Но при необходимости документ потребуется, если ИФНС заподозрит гражданина в намеренном уклонении от уплаты налогов. Помимо нее, придется предоставить документы, подтверждающие родство с дарителем. Такие случаи встречаются крайне редко.

Определение стоимости полученного по сделке дарения имущества

Как известно, стоимость полученного одаряемым в дар имущества имеет особую важность при расчете размера, подлежащего уплате подоходного налога, поскольку именно она является его фактическим доходом — экономической выгодой. При этом, исходя из информационного Письма Минфина РФ, № 03-04-05/3074 от 28.01.15 г., определению в целях подоходного налогообложения (глава 23 НК) подлежит именно рыночная стоимость (ст. 7 ФЗ № 135) предмета дарения, на дату заключения договора, по которому этот предмет был отчужден.

Определение рыночной стоимости предмета дарения базируется на рыночной стоимости аналогичных имущественных благ, существующей на дату дарения. Определение конкретного размера рыночной стоимости конкретного предмета дарения в целях использования этой стоимости при налогообложении может осуществить лишь уполномоченный на то оценщик, действующий на основании ФЗ № 135 от 29.07.98 г.

К сведению

Согласно ст. 11 ФЗ № 135, итоговым документом, содержащим конкретную рыночную стоимость на день дарения, определенную в порядке оценки оценщиком, будет являться отчет, составленный в письменной или электронной форме. Именно из стоимости, определенной указанным отчетом, одаряемому следует определять размер подоходного налога, подлежащего уплате.

В то же время, если предметом дарения выступает объект недвижимости, в целях налогообложения может использоваться указанная в договоре кадастровая стоимость этого объекта, но только если она будет соответствовать рыночной стоимости (Письмо Минфина №03-04-05/21903). Если налоговый орган обнаружит несоответствие такой стоимости с рыночной более чем на 20%, он произведет доначисление налога и начислит пеню, что будет вполне законно, исходя из Определения ВС РФ № 34-КГ14-3.

Пример

Гражданин Лопухов по заключенному между ним и гражданином Ахметовым договору дарения безвозмездно получил квартиру в многоэтажном доме. Ввиду того, что между ним и дарителем не было родственных связей, Лопухов обязывался уплатить в государственную казну подоходный налог, составляющий 13% от стоимости полученного им жилья. При заполнении налоговой декларации в качестве налоговой базы одаряемый использовал кадастровую стоимость указанного объекта недвижимости — 1,5 млн рублей, которая была указана в справке из БТИ и в заключенном сторонами договоре дарения. Соответственно, уплате в качестве НДФЛ подлежало 195 тыс. рублей. Через некоторое время после подачи декларации Лопухов получил по почте квитанцию для уплаты НДФЛ, которую и оплатил в отделении ближайшего банка. По прошествии некоторого времени Лопухов получил уведомление о проведенной в отношении него камеральной налоговой проверки. Указанная проверка определила некоторые расхождения в сумме полученного им в натуральной форме дохода и в сумме, подлежащей налогообложению. Так, по мнению сотрудников налоговой инспекции, Лопухов обязан был исчислять сумму подоходного налога исходя из рыночной, а не кадастровой стоимости полученного в дар объекта недвижимости, которая на момент дарения составляла 2 млн. рублей. Неправильное применение Лопуховым законодательных норм, по мнению налоговиков, привело к занижению налоговой базы более чем на 20%, ввиду чего они намерены взыскать с гражданина Лопухова недоудержанные суммы подоходного налога.

В судебном заседании представитель налогового органа утверждал, что, согласно ст. 41 НК, указанный объект недвижимости, полученный Лопуховым в качестве дара, является его доходом в натуральной форме, который является экономической выгодой. Такая экономическая выгода подлежит налогообложению исходя из ее именно рыночной, а не кадастровой стоимости. Такие выводы основаны на том, что кадастровая стоимость не свидетельствуют о реальной оценке стоимости объекта недвижимости исходя из того, что она не учитывает всех требуемых для ее определения характеристик: стоимости других объектов недвижимости, спроса на такие объекты в конкретном регионе и прочих существенных обстоятельств, определяющих реальную экономическую выгоду, полученную Лопуховым на момент дарения.

Более того, в качестве доказательств представитель налоговых органов предъявил суду отчет об оценке указанной квартиры, проведенной оценщиком К. по запросу налоговых органов. Согласно ей, рыночная стоимость квартиры на момент дарения составляла 2 млн. рублей, что доказывало занижение налоговой базы на 25%, ввиду чего сумма уплаченного налога должна была составлять 260 тыс. рублей, а бюджет не получил 65 тыс. рублей.

Выслушав аргументы представителя налогового органа, суд удовлетворил его требования и обязал одаряемого Лопухова доплатить недоудержанные суммы НДФЛ, а также присудил уплатить пеню и штраф.

Как определить стоимость подарка для заполнения декларации и расчета налога?

В форме 3-НДФЛ указывается стоимость подаренного объекта, она зависит от вида подарка:

- Жилье, коммерческий объект недвижимости, земельный участок, гараж, иная недвижимость. Для расчета используется кадастровая стоимость;

- Транспортное средство. Если в дарственной указана цена, используется договорная стоимость. При отсутствии налог рассчитывается, исходя из рыночной цены;

- Доля в ООО. Применяется фактическая стоимость на момент совершения сделки.

Важно! Расчет НДФЛ плательщик производит самостоятельно, указывает все суммы в декларации. Если у налоговой возникнут вопросы, может потребоваться уточнение.

Нужно ли платить налоги на дарение? Кто освобожден от НДФЛ?

Как оформить договор дарения чужому человеку?

Особенности уплаты налога на дарение земельного участка, если даритель — юридическое лицо

Российское законодательство прямо указывает на запрет оформления договоров

дарения участка между коммерческими структурами. В качестве получателя дара от юридического лица может выступать только физлицо.

Сегодня крупными организациями часто практикуется передача в собственность участка в благодарность за самоотверженный труд. Кто платит налоги по таким сделкам?

Для юридических лиц заключение безвозмездных сделок не несет никаких налоговых последствий: ни в части уплаты НДС, ни налога на прибыль. База для их начисления отсутствует.

Тогда как физическое лицо должно будет задекларировать полученный надел земли в общем порядке и заплатить налог 13%. Никаких льгот в данном случае не будет, так как родственные связи с юрлицом невозможны.

Узнайте всю нужную вам информацию про аренду земельного участка с последующим выкупом у администрации. Что вас ждет, если вы не оплатите долги по коммуналке, вы узнаете здесь. Как грамотно рассчитать стоимость аренды земли для сельского хозяйства, вы можете узнать из нашей статьи.

Порядок подачи налоговой декларации при дарении

Декларация подается при личном посещении ИФНС, заказным письмом с уведомлением о вручении, через МФЦ или личный кабинет на сайте налогового органа, через «Госуслуги» при наличии подтвержденного аккаунта.

Пошаговый порядок выглядит так:

- Сбор документов и предоставление декларации в ИФНС.

- Проведение камеральной проверки сотрудниками ИФНС. Максимальный срок составляет 3 месяца.

- Отправка плательщику налогового уведомления и платежного документа.

Оплата НДФЛ по реквизитам платежного документа производится в установленные сроки.

Совет юриста: если вы планируете предоставлять декларацию лично в МФЦ или ИФНС, лучше заблаговременно записаться на прием через сайт. Это позволит избежать длительного ожидания в очереди.

Форма и содержание налоговой декларации 3-НДФЛ при дарении

Форма 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/[email protected] Ее плательщик заполняет самостоятельно, потребуется информация:

- Ф.И.О., дата рождения, адрес регистрации, паспортные данные гражданина;

- Код статуса налогоплательщика;

- Номер телефона;

- Количество листов;

- КБК, ОКТМО, сумма налога к уплате;

- Общая сумма полученных доходов в порядке дарения;

- Сумма налога к уплате;

- ИНН;

- Кадастровая стоимость недвижимости.

На всех листах ставится подпись с расшифровкой.

Налоговая декларация (3-НДФЛ) при дарении:

Общие правила заполнения декларации

При оформлении 3-НДФЛ нужно придерживаться общих рекомендаций, иначе в ИФНС могут отказать в принятии документа:

- Не допускается наличие исправлений, ошибок.

- Если декларация скрепляется степлером, нельзя допускать деформацию штрих-кодов.

- Для исчисления доходов используются рубли.

- Поля заполняются слева направо.

- Если при заполнении кода ОКТМО остаются свободные клетки, они заполняются прочерками.

- В нижней части каждой страницы полнота и достоверность сведений подтверждаются подписью налогоплательщика с расшифровкой.

- Сведения в документ вписываются заглавными буквами, разборчивым почерком.

Совет юриста: если есть возможность, лучше воспользоваться программой «Декларации» для заполнения формы 3-НДФЛ. Ее можно скачать на официальном сайте налоговой службы. Это существенно упростит процедуру оформления.

Сроки подачи налоговой декларации

Декларация предоставляется в ИФНС до 30 апреля года, следующего за датой оформления дарственной. После сверки налог уплачивается до 15 июля. Если указанные даты приходятся на выходные или праздники, крайний срок переносится на ближайший будний день.

Документы

Вместе с декларацией в ИФНС предоставляется паспорт и договор дарения. Другие документы не требуются.

Когда нужно подавать декларацию 3-НДФЛ в 2021 году

Чтобы уплатить подоходный налог на дарственную недвижимость новому владельцу достаточно просто предоставить соответствующую декларацию (3-НДФЛ). Однако, сделать это ему нужно не позднее 30 апреля года, который следует за годом совершения сделки. К примеру, если гражданин вступил в право собственности в феврале 2021, то он должен подать декларацию в налоговую до 40 апреля 2021 года.

Напоминаем ещё раз нашим читателям, что при оформлении дарственной предметом которой выступает дом, квартира или другое недвижимое имущество – одаряемый становится собственником не в момент подписания договора дарения, но после проведения установленной законодателем государственной регистрации в органах Росреестра. Таким образом, исчисление налогового периода начинается с момента перехода подаренного имущества в собственность одаряемого, после получения им на руки выписки из ЕГРН.

Пример от юриста

Даритель совершил передачу дома 13 декабря 2021 года, после чего стороны сделки отправились в регистрирующий орган для передачи пакета необходимых документов для перерегистрации права собственности. При этом, процесс регистрации был окончен лишь к середине января следующего года. Согласно действующему налоговому законодательству РФ, новый владелец жилья должен подать декларацию 3-НДФЛ в 2021 году.

Ответственность за несвоевременное представление налоговой декларации

Согласно ст. 119 НК РФ, при нарушении установленного срока предоставления декларации плательщик привлекается к ответственности. С него взыскивается штраф в размере 5% от неуплаченной суммы за каждый месяц просрочки. Минимальный размер штрафа составляет 1 000 руб., максимальный – 30% от не перечисленных средств в бюджет.

Пример из практики:

Гражданин получил по дарственной квартиру, кадастровая стоимость – 2 000 000 руб. Размер НДФЛ к уплате составляет 260 000 руб. при ставке в 13%. Он просрочил оплату налога на 1 месяц, за что его привлекли к ответственности и обязали заплатить штраф в размере 5%. Общая сумма составила 13 000 руб.

Из-за пропуска срока вместо 260 000 руб. ему пришлось заплатить 273 000 руб.

Важно! За непредоставление документа существует и административная ответственность по ст. 15.5 КоАП РФ. Санкции предусматривают предупреждение или взыскание штрафа в размере до 500 руб.

Как составляется декларация

Ежегодно форма декларации изменяется, поэтому при заполнении необходимо убедиться, что она является актуальной.

В основном, порядок заполнения декларации следующий:

- На начальной странице указываются все коды (их значение можно найти в специализированных справочниках кодов или в отделении ФНС).

- Указываются все личные данные налогоплательщика.

- В разделе 1 указываются сведения о сумме налога и источник полученного дохода.

- В разделе 2 производится расчет налога — указываются данные договора дарения.

- В листе Е и Д отображается информация, которую необходимо заполнить при получении налогового вычета (при дарении он отсутствует).

- Последний раздел содержит в себе отражение информации обо всех рассчитанных суммах.

Форма налоговой декларации за 2021 год

Ответы юриста на частые вопросы

Можно ли подать 3-НДФЛ через другого человека, если нет возможности сделать это самостоятельно или через интернет?

Да. Нужно составить доверенность, она предоставляется вместе с декларацией. Сведения о ней указываются в самом документе.

Кто подает декларацию и платит налог при дарении от юридического лица работнику?

Работодатель. Подарки совокупной стоимостью до 4 000 руб. в год налогом не облагаются.

Полагается ли налоговый вычет при дарении?

Нет, даритель не получает доход и не платит налоги, а одаряемый не тратит деньги.

Мне подарили долю в квартире, договор удостоверен нотариусом. Узнает ли ИФНС о сделке, если я не подам декларацию?

Да, узнает. Сведения в ИФНС обо всех удостоверенных сделках с имуществом граждан передаются нотариусами.

Как определить рыночную стоимость автомобиля для налоговой?

Нужно указать ее в дарственной, исходя из средних расценок на машину в регионе, или заказать независимую оценку.

Законодательство

Если порядок и требования к оформлению договора дарения содержатся в Гражданском кодексе, то правила налогообложения регулируются Налоговым законодательством.

Согласно ему земельный участок, полученный в дар, является доходом гражданина.

Именно поэтому при получении такого имущества необходимо заплатить

налог в бюджет и отчитаться о полученном имуществе.

Даритель же не должен платить никаких налогов и подавать декларацию. Так, если бы земля передавалась в собственность другого лица через договор купли-продажи, то именно на дарителя бы возлагалась обязанность по уплате НДФЛ. В случае с дарственной он не получает налогооблагаемых доходов.

Прилагаемые документы

К налоговой декларации плательщик должен приложить документы, которые будут подтверждать обоснованность выплат.

К ним отнесены:

- Паспорт инициатора. Он необходим как документ, удостоверяющий личность. Подойдет и его копия со страниц с биографическими данными и сведениями о месте регистрации.

- Идентификационный номер лица, выплачивающего налоги. Его можно получить в ФНС по месту проживания. Номер оформляется в виде справки.

- Договор дарения квартиры.

- Документы, которые касаются передаваемой недвижимости – свидетельство о праве собственности либо выписка из ЕГРП, а также технический паспорт на квартиру, с указанием места её расположения и общей площади.

Что это такое и чем регулируется?

До 2006 года действовал закон «О налоге с имущества, переходящего в порядке наследования или дарения».

Им и определялся размер выплат в подобных случаях. Ставка налога зависела от стоимости имущества.

Минимальный размер был 10% от неё, максимальный – 502 МРОТ и ещё 40% от цены.

Льготы предусматривались только для детей и родителей. Им нужно было заплатить от 3% до 176,1 МРОТ и 15% от стоимости.

В настоящее время этот закон не применяется. Налогообложение при дарении и на наследство определяется Налоговым Кодексом.

Земельные участки не облагаются налогом на наследство и дарение.

Примеры расчёта НДФЛ

Пример 1:

Участок стоимостью 167 тысяч рублей был подарен гражданину РФ его дядей. В этом случае он должен заплатить НДФЛ из расчёта 13%. Это составит 21 тысячу 710 рублей.

Пример 2:

Другой участок, кадастровая стоимость которого 231 тысяча рублей, был подарен не родственнику. Ставка подоходного налога тоже будет 13%. То есть заплатить придётся 30 тысяч 30 рублей.

Пример 3:

Участок был подарен не гражданину РФ, который в год его получения провел в России менее 183 дней. Кадастровая стоимость участка – 270 тысяч рублей. Он должен выплатить 30%, то есть 81 тысячу рублей.

Наши эксперты подготовили много полезного материала на тему дарения ЗУ, а также о дарственных на землю с домом. Из отдельных публикаций вы сможете узнать:

- Сколько может стоить оформление?

- Документы для дарственной на ЗУ и дом, в том числе, если сделка проводится между родственниками.

- Можно ли подарить участок без дома, построенного на нем?

- Оформление сделки на долю ЗУ.