Закон о вычетах

По НК налоговые возмещения на имущество предоставляются:

- Продавцам при продаже имущества. Продавец снижает сумму дохода, переданного ему покупателем за жилье. Вычитается фиксированная или расходная сумма Налог, подлежащий оплате, таким образом уменьшается. Подробнее о налоговом вычете при продаже недвижимости читайте по этой ссылке.

- Покупателям при покупке недвижимости. Покупатель заявляет к возврату максимально 2 миллиона рублей и получает 13% от расходов на приобретение жилплощади из бюджета. Возврат осуществляется из ранее уплаченного НДФЛ. Материал по компенсациям при покупке мы ранее публиковали здесь.

ВАЖНО! Налоговый возврат при дарении жилья не предоставляется ни дарителю, ни одаряемому. Такой вид вычетов не предусмотрен налоговым законом, а применять правила по аналогии с куплей-продажей нельзя.

При этом стороны сделки могут воспользоваться вычетами, которые возникают у них в связи с покупкой и реализацией данной квартиры по ДКП. Рассмотрим эти ситуации подробнее.

Законодательная база налогообложения дарственной

Если в качестве объекта договора дарения выступает жильё – налог на дарение начисляется, исходя из его реальной инвентаризационной стоимости. Однако, в последние годы, для расчёта, как правило, берётся рыночная стоимость квартиры или дома, переходящего от дарителя к одаряемому.

После подтверждения кадастровой стоимости недвижимого имущества – определяется фактическая сумма уплачиваемого налога. При этом, дарению подлежит лишь приватизированное жильё, а в случае, если для приобретения квартиры или дома была оформлена собственником ипотека – жилплощадь может быть подарена, если это разрешит банковская организация, выступившая в роли кредитора.

Рассмотрим вашу ситуацию по налогу на дарение?

Получите бесплатную консультацию от лучших юристов Москвы и СПб с рассмотрением только вашей ситуации! Экономьте вместе с нами!

В случае с отчуждением таким образом земельного участка, размер налогообложения также определяется при помощи кадастровой стоимости.

Права дарителя

Даритель – это бывший собственник квартиры, который передал ее по дарственной следующему владельцу. На основании дарения у него не возникает никаких налоговых последствий:

- исчислять и платить НДФЛ 13% в бюджет не нужно;

- налоговое возмещение не предоставляется;

- налог на имущество (ежегодный) прекращается с момента сделки дарения.

При этом нельзя применять правила о вычетах по аналогии с покупателем при купле-продаже. Покупатель приобретает имущество и несет расходы, с которых он может вернуть 13%. Даритель же просто добровольно передает имущество, ничего не приобретая. Цену этого имущества нельзя принимать к вычету. Это ошибочное сравнение.

Однако подарив квартиру, даритель не лишается заявить право на вычет по ДКП, по которому он ее в свое время купил.

Пример. В 2021 году Михаил Свириденко купил квартиру за 2 миллиона рублей. Документов на вычет он не подавал, денег из бюджета не получал. В 2021 году он подарил эту квартиру своей дочери. При этом после переоформления жилья на дочь, у Михаила не исчезло право на вычет по сделке купли-продажи 2021 года. Он вправе подать документы в налоговую или на работу – и получить деньги из казны.

Других вычетов, связанных с дарением квартиры, закон не предусматривает

Необходимые документы

Какие документы нужно подготовить, чтобы воспользоваться налоговым вычетом? Список документов является стандартным и включает следующие бумаги:

- заявление на предоставление имущественного вычета;

- паспорт;

- справка о доходах с официального места работы, заполненная по форме 2-НДФЛ;

- заверенный нотариально договор купли-продажи или долевой собственности на недвижимость;

- заполненная налоговая декларация по форме 3-НДФЛ;

- выписка из ЕГРН;

- документы – чеки, расписка, квитанции, банковская выписка, подтверждающие факт оплаты за квартиру;

- акт приема-передачи (является необязательным при ДКП);

- свидетельство о браке (при наличии);

- реквизиты банковского расчетного счета для зачисления средств;

- договор кредитования и справка о начисленных процентах по ипотеке за год (если недвижимость приобретается в кредит).

Все перечисленные документы для получения имущественного вычета подаются как в оригиналах, так и в копиях. Каждую копию нужно будет собственноручно заверить.

Когда пакет документов будет подготовлен, вы направляетесь в отделение Налоговой инспекции по месту вашей регистрации или регистрации квартиры. Очень важно правильно на месте написать заявление, а также заполнить налоговую декларацию. Если инспектором будут обнаружены ошибки, то ваше заявление будет возвращено Налоговой. Поэтому если вы сомневаетесь в правильности составления документов на вычет, то лучше воспользоваться помощью специалиста. После того как вы закончите с этим вопросом, останется только дождаться ответа и получения денег. Если вы находитесь в другом городе, то документы можно отправить почтой, однако оформляете посылку ценным письмом с вложенной вовнутрь описью.

Права одаряемого

На стороне одаряемого наступают следующие налоговые последствия:

- по самой дарственной;

- после продажи подаренной недвижимости;

- после покупки новой квартиры на деньги от продажи.

Рассмотрим все эти ситуации подробнее.

После сделки дарения

Сразу после получения квартиры у одаряемого возникает доход, который облагается НДФЛ. Доход измеряется ценой жилплощади, которую стороны укажут в договоре, кадастровой или инвентаризационной стоимости. От этой цены нужно подсчитать 13%. Полученное число будет суммой налога, который надо задекларировать до 30 апреля и уплатить бюджету перечислением до 15 апреля.

При этом налоговых вычетов по аналогии с продавцом при ДКП не предусмотрено. Если продавец может уменьшить доход от продажи на фиксированную или расходную сумму, то одаряемый такой возможности не имеет. Ему обязательно придется уплачивать НДФЛ с полной стоимости жилья.

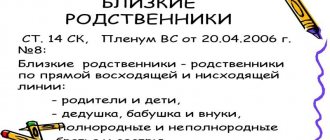

ВАЖНО! От НДФЛ при дарении освобождается одаряемый, который состоит с дарителем в близком родстве. Это супруг, родитель, ребенок, дедушка или бабушка, внук, внучка, брат или сестра. Родственники с большей степенью родства не входят в этот список.

Пример. Александр Петренко подарил своему племяннику недвижимость стоимостью 1 200 000 рублей. Племянник подсчитал размер налога: 1 200 000 * 0,13 = 156 000 рублей. Сумма налога большая, но уменьшить ее нельзя, поскольку вычеты не предусмотрены.

После продажи подаренной жилплощади

НДФЛ 13% придется заплатить, если недвижимость продается до истечения срока давности владения.

- 3 года – для помещений, которые подарили люди из круга близких родственников.

- Если жилье подарил человек, не являющийся близким родственником, то 5 лет.

Чтобы уменьшить размер налога, продавец вправе применить вычет. Для этого из суммы, полученной по ДКП, нужно вычесть 1 000 000 рублей – фиксированную сумму. Расходный вариант неприменим, поскольку ранее продавцом квартира была не куплена, а получена по дарственной.

Пример. Людмила Ивашутина получила от своей бабушки квартиру по договору дарения в 2021 году. В 2021 она решила ее продать за 1 750 000 рублей. Срок давности владения Людмилы составляет 3 года. Он не истек к моменту заключения ДКП, поэтому придется рассчитывать и платить налог. Для этого Людмила вправе использовать фиксированный законный вычет 1 миллион рублей. Расчет НДФЛ будет таким: (1 750 000 – 1 000 000) * 0,13 = 750 000 * 0,13 = 97 500 рублей.

После покупки новой недвижимости на деньги от подаренной

Если после продажи подаренного жилья гражданин купит другое, то он сможет вернуть себе из бюджета 13% от расходов. Максимально можно заявить вычет в 2 миллиона, а вернуть 260 тысяч.

Дополнительно если покупка произойдет на кредитные деньги, то можно получить вычет и по ипотечным процентам. Максимально 3 000 000 рублей вычета и 360 000 рублей к возврату.

ВАЖНО! Разницы нет, какие деньги вложены в покупку жилплощади – от подаренного имущества или от любого другого, а также был с нее уплачен налог или нет. Юридическое значение имеет именно факт приобретения жилья. Дополнительное условие – налоговый возврат не должен быть исчерпан. Он предоставляется каждому один раз до полного исчерпания максимальной суммы.

Пример. Максиму Василенко родители подарили квартиру в 2016 году. В 2021 он продал ее за 2 миллиона рублей. От НДФЛ с продажи он был освобожден, поскольку давность владения составила 4 года, декларацию ему подавать не нужно. Деньги, вырученные от продажи, он в том же году вложил в покупку новой квартиры за 3 000 000 рублей, взяв 1 миллион в ипотеку. Начиная с 2021 года Максим сможет подать документы на налоговый возврат с покупки жилья. 260 тысяч (13% от максимальной суммы в 2 млн) он вернет непосредственно с ДКП, и дополнительно сможет получить возмещение по выплаченным ипотечным процентам.

Облагается ли дарение налогом?

Платить налоги при дарении нужно, но не всем.

Согласно пп. 18.1 ст. 217 НК РФ, от налогообложения освобождаются близкие родственники дарителя:

- супруги;

- родители;

- дети;

- дедушки;

- бабушки;

- внуки;

- полнородные и неполнородные братья и сестры.

Дарение – безвозмездная сделка, от которой даритель не получает прибыли, поэтому перечислять НДФЛ ему тоже не нужно. Остальным гражданам, не состоящим в родстве с дарителями, НДФЛ платить придется.

Налоговые ставки

Ставки устанавливаются ст. 224 НК РФ. Для резидентов размер составляет 13% от стоимости дара, для нерезидентов – 30%.

Нерезидентами считаются люди, отсутствующие на территории РФ более 183 дней в течение последних 12 календарных месяцев. Даже если человек имеет российское гражданство, но надолго выехал из страны, платить придется 30%.

Практика подсчета налоговых вычетов

Выше мы отдельно рассмотрели права дарителя и одаряемого при сделках, связанных с подаренной недвижимостью. Далее мы рассмотрим комплексно – кто платит какие налоги и какие компенсации предъявляет к возврату.

Дарение близкому родственнику

Налоговые права у них следующие:

| Сделка | Даритель (тот, кто передал жилье) | Одаряемый (тот, кто получил жилье) |

| Дарственная | Не уплачивает налог с дарения. Налоговых возвратов с дарения также не имеет. Налоговую декларацию не подает. | Налог с дарения не платит. Налоговых возмещений не получает. Налоговую декларацию не подает. |

| ДКП (до или после дарственной) | Может оформить налоговый вычет с покупки квартиры, которую впоследствии подарил. Для этого подает 3-НДФЛ в любое время после покупки | Если решит продавать квартиру, нужно будет исчислять НДФЛ с суммы ДКП. Избежать налога можно по давности владения (3 года) 3-НДФЛ не нужно. Если срок не прошел, уменьшить налог можно с помощью фиксированного вычета в 1 миллион рублей – его заявляют при заполнении 3-НДФЛ |

Дарение не родственнику

В эту категорию одаряемых попадают все, кто не входит в круг близких родственников – в том числе двоюродные бабушки, внучатые племянники, тети, дяди, свекры и свекрови, невестки, золовки, шурины и так далее.

При дарении компенсации распределяются так:

| Сделка | Даритель (тот, кто передал жилье) | Одаряемый (тот, кто получил жилье) |

| Дарственная | Не уплачивает налог с дарения. Налоговых возвратов с дарения также не имеет. Налоговую декларацию не подает. | Уплачивает 13% от цены квартиры. Налоговых возмещений не получает. Подает 3-НДФЛ до 30 апреля следующего года. До 15 июля оплачивает полученный НДФЛ |

| ДКП (до или после дарственной) | Может оформить налоговый возврат с покупки квартиры, которую впоследствии подарил. Для этого подает 3-НДФЛ в любое время после покупки | Если решит продавать квартиру, нужно будет исчислять НДФЛ с суммы ДКП. Избежать налога можно по давности владения (5 лет), тогда подавать 3-НДФЛ не нужно. Если срок не прошел, уменьшить налог можно с помощью фиксированного вычета в 1 миллион рублей – его заявляют при заполнении 3-НДФЛ |

Такая ситуация очень невыгодна для одаряемого, ведь он подвергается налогообложению дважды – в сделке с дарением и при продаже подаренной квартиры. Государственный вычет при продаже редко когда перекрывает цену ДКП. Избежать такой ситуации можно с помощью пошагового дарения через родственника.

Кто может получить вычет при дарении недвижимости?

Любой налоговый вычет предоставляется гражданину на основании того, что им в определенный момент времени (имеющий значение с точки зрения оформления конкретного вычета) был уплачен в бюджет РФ налог на доходы физлиц по ставке 13%. Если НДФЛ человеком не уплачивался (не был исчислен с его доходов), то никакой налоговый вычет не может быть им оформлен. Другое условие для получение вычета — совершение налогоплательщиком определенных расходов, которые дают право на возврат НДФЛ, уплаченного в бюджет государства, или же право на законную неуплату исчисленного НДФЛ.

Соблюдаются ли данные условия оформления вычета при заключении договора дарения квартиры?

Дарение недвижимости, равно как и большинства других видов ценного имущества — процесс, который регулируется гражданским и налоговым законодательством. В нем участвуют 2 стороны — даритель и одариваемое лицо.

В случае, если они приходятся друг другу близкими родственниками, то объект недвижимости, представленный в денежном выражении (что отражено в договоре дарения) не облагается каким-либо налогом. В связи с этим, одариваемое лицо — новый владелец недвижимости, не вправе, к примеру, оформить имущественный вычет на полученное жилье, поскольку получил его, не совершив никаких расходов. Даритель — прежний владелец недвижимости, не будет обязан уплачивать исчисленный со стоимости подаренной квартиры налог с дохода, поскольку соответствующий доход не был им получен.

В свою очередь, если даритель и одариваемое лицо не приходятся друг другу близкими родственниками, то в этом случае:

- Одариваемое лицо становится обязанным уплатить налог на доходы физлиц, исчисленный со стоимости квартиры по договору. Данный налог исчисляется по ставке в 13%, как и НДФЛ с любого другого дохода.

- Одариваемое лицо становится обязанным предоставить в Налоговую инспекцию (ФНС) декларацию по форме 3-НДФЛ, в которой будет отражен доход, представленный денежной оценкой подаренной человеку квартиры.

- Одариваемое лицо приобретает право уменьшить или компенсировать исчисленный НДФЛ при наличии на то законных оснований. Например, при приобретении другой квартиры за свой счет, а также при оформлении ипотечного кредита.

Рассмотрим более подробно то, каким образом одариваемый гражданин может реализовать указанные привилегии.

Какое недвижимое имущество может быть передано в дар другому лицу?

Объектом налогообложения в данном случае будут следующие разновидности недвижимого имущества:

- Квартира или доля в ней.

- Частное домовладение вместе с земельным участком.

- Земельный участок, если на нем не находится никаких построек. Или же постройки не принадлежат дарителю. Тут надо иметь в виду, что если строение все же есть, но оно не завершено и не поставлено на кадастровый учет, то, с точки зрения Земельного кодекса, оно не существует. Также можно подарить часть земельного участка, на которой нет строений.

- Дачный дом вместе с участком.

Условия договора дарения

Под предметом договора дарения чаще всего выступает имущество или транспортные средства. Среди предметов дарения выделяют обычные подарки стоимость, которых не превышает 5 минимальных заработных плат и обычные подарки небольшой стоимости. Договоры на дарение таких подарков не предусматривают оформление дарственных и не облагаются налогом.

Предмет договора дарения должен быть конкретизирован и оформлен в соответствии с законодательством РФ. Все фиктивные сделки могут повлечь за собой административную ответственность.

В большинстве случаев дарение может быть оформлено устно, если это передача недорогих вещей, документов и прочих ценностей.

В простой письменной форме договор дарения совершается, если даритель является юридическим лицом и объект дарения не превышает 5 минимальных заработных плат.

Если же договор заключается в устной форме и содержит лишь обещательный характер, то это договор нельзя считать действительным и ни какого исполнительного характера он не содержит.

Все сделки дарения должны заключаться в соответствии с законодательством РФ, заверяться нотариально и лишь тогда они будут действительными и носить исполнительный характер.

Вместо послесловия

Как видите, к числу существующих в нашей стране налогов на дарение в 2021 году стоит относить лишь НДФЛ, являющийся единственным налогом при заключении безвозмездной сделки дарственной, которая характеризуется получением одаряемым прибыли без траты им собственных средств.

При этом, НДФЛ входит в категорию общегосударственных налогов с единой ставкой по всей территории Российской Федерации, составляющей 13% от общей стоимости объекта сделки для резидентов России.

Платят данный налог один раз в году, а именно – его уплата должна произойти в следующем году, то есть, после фактического получения дара. Расчётом и отчётностью одаряемый обязан заниматься сам.

Мы понимаем, что рядовому гражданину довольно сложно разобраться полностью в столь непростом вопросе. А, поэтому – предлагаем Вам получить быстро бесплатную помощь от нашего дежурного юриста! Для этого просто сформулируйте вопрос и нажмите кнопку «Отправить вопрос»! Предыдущая

ДарственнаяМожно ли отменить дарственную на квартиру

Следующая

ДарственнаяДоговор дарения гаража: образец, как оформить и сроки

Что будет если вовремя не задекларировать или не оплатить налог на дарение

В случае игнорирования установленных сроков подачи налоговой декларации в ИФНС, специалисты органа будут вынуждены выслать налогоплательщику соответствующее уведомление. Стоит отметить, что информация обо всех сделках, связанные с недвижимым имуществом подаётся в налоговую Регистрационной палатой.

Опытные юристы сайта «Юридическая Скорая» рекомендуют подать декларацию как можно скорее, ведь чем больше времени пройдёт с даты установленного законодательством срока, тем больше штраф Вам придётся заплатить в итоге!

В 2021 году размеры штрафов за несоблюдение сроков остаются следующими:

- Игнорирование обязанности предоставить налоговую декларацию – фиксированный штраф 1000 российских рублей, а также 5% от общего размера налога за каждый из месяцев просрочки (срок начинается с мая).

- Отказ от уплаты налога – 20% от общей суммы НДФЛ в случае первой неуплаты, а также 40% при каждой последующей неуплате (согласно действующему законодательству, каждая последующая неуплата считается умышленной).

- Пеня за опоздание с оплатой установленного законом налога начисляется ежедневно с момента просрочки, то есть, на следующий день после 15 июля, согласно следующей формуле:

сумма налоговой задолженности * ставка рефинансирования (8,25%) * 1/300 * количество дней просрочки

Все штрафы взимаются налоговиками как в добровольном порядке (по первому требованию сотрудников налоговой), так и через суд.

Как можно снизить сумму НДФЛ

Немаловажным является и то, что после проведения сделки, одаряемый лично должен заняться расчётом суммы налогового взноса, её внесением в декларацию и передачей данного документа в налоговые органы. Именно на основе заявленной декларации специалисты налоговой будут рассчитывать итоговый взнос, то есть, проверять достоверность заявленных фактов.

РЕКОМЕНДОВАННАЯ ВАМ СТАТЬЯ:

Как оформить договор дарения долга?

Самым выгодным вариантом, чем постоянно пытаются воспользоваться недобросовестные плательщики, выступает намеренное занижение фактической стоимости объекта сделки. При этом, если такая стоимость не будет меньше 70% суммы от кадастровой стоимости недвижимости – сумма будет рассчитана из меньшей.

Пример из практики:

В дарственной указано, что стоимость объекта дарения составляет 2 миллиона российских рублей. Однако, реальная рыночная стоимость его составляет 2 500 000 российских рублей. При этом, кадастровая стоимость данной недвижимости также составляет 2 с половиной миллиона рублей.

Так как сумма в 2 миллиона является меньшей на 20%, чем стоимость в 2 с половиной миллиона – налог будет рассчитываться специалистами налоговой с 2 миллионов, что позволит сэкономить плательщику немало средств.

При этом, такое занижение реальной стоимости квартиры или другой недвижимости может иметь для одаряемого определённые негативные последствия, ведь сотрудники налоговой проверяют соответствие заявленных данных. Однако, данный метод может стать полезен при завышенной оценке объекта. Вы можете провести самостоятельно независимую экспертизу и оспорить стоимость, снизив размер налога на дарение.