По общему правилу имущественный налоговый вычет при покупке жилья могут получить только те налогоплательщики, доходы которых облагаются налогом (НДФЛ) по ставке 13%.

Так как налог на доходы с пенсии не удерживается (п.2 ст.217 НК РФ), пенсионеры, имеющие источником дохода только пенсию, в большинстве случаев не могут получить имущественный вычет при покупке жилья (письмо ФНС России от 15.05.2013 №ЕД-4-3/[email protected], Письма Минфина от 29.06.2011 №03-04-05/5-455, от 24.09.2013 №03-04-05/39618).

Исключением является возможность в определенных условиях перенести вычет на прошлые годы, предоставленная пенсионерам Федеральным Законом №330-ФЗ от 1 ноября 2011 года.

Если пенсионер официально не работает, но имеет другой дополнительный доход, с которого платит НДФЛ по ставке 13% (например, доходы от сдачи недвижимости в аренду, или от продажи имущества), то он вправе воспользоваться имущественным вычетом и вернуть (уменьшить) налоги с этих доходов.

Кто платит налог при покупке квартиры: продавец или покупатель?

После заключения договора купли-продажи квартиры на территории РФ выгодоприобретатель обязан внести подоходный налог. Независимо от того, кто выступал инициатором – продавец или покупатель, 13 % должен внести тот, кто продает имущество.

Мнение эксперта

Климов Ярослав

В сфере недвижимости более 12 лет, высшее юридическое образование (Российская академия правосудия)

Задать вопрос

Сделка обязательно регистрируется через Росреестр. После того как право на объект недвижимости перейдет к новому владельцу, продавец обязан погасить долг перед государством. Налог на приобретение имущества покупатель не вносит.

Сроки уплаты налога при покупке квартиры

Как только покупатель стал новым владельцем, бывший собственник в лице продавца обязан рассчитаться с Федеральной налоговой службой. Для этого плательщик до 30 апреля следующего года должен представить декларацию 3-НДФЛ в ФНС по месту регистрации.

Важно! Платить налог с покупки квартиры должен прежний собственник. Максимальный срок внесения наличных по квитанции – до 15 июля следующего года. Взнос платится продавцом единожды. В случае отказа предоставить сведения в Налоговую службу или оплатить подоходный налог с продавца будет удерживаться штраф за просрочку.

Нюансы оплаты

Продавец до 30 апреля следующего года должен отчитаться перед Налоговой службой. Даже если гражданин не получил реальную выгоду от сделки, он обязан предоставить декларацию. Документ с нулями в графе «прибыль» является основанием, по которому плательщик освобождается от финансовых обязательств. Отсутствие документов или превышение максимально допустимых сроков предоставления справок считается нарушением законодательства РФ. К нарушителю ФНС будет применять меры наказания в виде штрафов и пеней.

Справка! При оплате налоговых квитанций с отправителя банки и иные финансовые службы комиссию не взимают. За перевод наличных в счет погашения пени клиент должен дополнительно внести до 5 %.

Освобождение от налогового бремени

Когда гражданин покупает квартиру, имущество облагается налогом в большинстве случаев. Обязанность вносить денежные средства в адрес ФНС возлагается на продавца. Исключение: сделки, при которых жилье принадлежало собственнику на протяжении 5 лет и более.

В отдельных случаях закон предусматривает освобождение от налогов для продавца в течение 3 лет владения квартирой (дарение, рента, наследство, приватизация).

Квартиры, приобретенные до 01.01.2016 г., должны находиться в собственности гражданина 3 года. В таком случае обязательный взнос при покупке платить не требуется.

Не забываем о супруге

Если пенсионер состоит в официальном браке, и у его супруга (-и) есть доходы, облагаемые налогом на доходы (НДФЛ), то в ряде случаев вычет может быть получен через него.

Особенности распределения имущественного налогового вычета между супругами в браке подробно рассмотрены в нашей статье «Особенности налогового вычета при покупке квартиры/дома супругами»

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Рассчитываем налог

Подоходный налог с покупки квартиры платит не покупатель, а продавец. Рассчитать размер взносов легко: 13 % от сделки по договору. Продавец, как и покупатель, может использовать имущественный вычет в размере 1 млн. руб. На эту сумму допускается уменьшить стоимость базы для расчета взносов.

Из видео вы узнаете о налогообложении при купле-продаже квартиры:

Иной вариант сокращения налога – предоставление справок о расходах на приобретение жилья. Если сумма прибыли меньше, чем затраты на покупку, плательщик не должен платить ФНС. Когда имущество продается за полцены или еще дешевле, для расчета используется кадастровая стоимость объекта с коэффициентом 0,7. При расчете взносов после покупки бывший владелец сам выбирает, какой вариант льготы выбрать.

Мнение эксперта

Климов Ярослав

В сфере недвижимости более 12 лет, высшее юридическое образование (Российская академия правосудия)

Задать вопрос

Пример: Сергеев продал имущество за 3,4 млн., которое в 2017 году приобрел за 2,7 млн. руб. по договору ипотеки. У продавца остались документы от банка, поэтому Сергеев для уменьшения базы решил использовать вычет с учетом разницы доходов и расходов. До 15 июля следующего года Сергеев обязан внести:

(3400000-2700000)×13 %=91 000 руб.

Если бы Сергеев выбрал вычет в размере 1 млн., он должен был бы перечислить в бюджет:

(3400000-1000000) ×13 %=312 000 руб.

Справка! Продавец может использовать только один вариант уменьшения базы. В отличие от льгот для покупателя, данным способом уменьшения взносов можно пользоваться неоднократно, но не чаще 1 раза в год по выбранному объекту недвижимости.

Какие налоги придется заплатить при покупке недвижимости

В России после эпидемии возобновился спрос на недвижимость. Как получить возврат НДФЛ и сэкономить на налогах при покупке жилой или коммерческой недвижимости.

Говорить о падении спроса на недвижимость во время действия ограничений не приходится. Некоторое затишье было связано с тем, что временно был закрыт Росреестр, нотариат. Судя по публичным заявлениям, застройщики сумели быстро перейти на дистанционное оформление продаж. Скорее всего, дальше спрос будет расти. Недвижимость проявила себя как один из самых стабильных активов, который может быть привлекателен для инвесторов в такой ситуации.

Покупка в кредит

В наше время приобретение недвижимости в кредит стало нормой. Для приобретения недвижимости оформляется потребительское или ипотечное кредитование.

Потребительский кредит выдаётся для целей, не связанных с бизнесом, только на потребление. Его можно взять на любую покупку и приобретение недвижимости является одним из вариантов. Потребительское кредитование, в отличие от ипотеки, не является профильным.

Обычно, сумма потребительского кредита не превышает 3 млн рублей. Верхний возрастной предел заемщиков колеблется от 55 до 70 лет и часто зависит от банка и конкретной кредитной программы. В основном банки требуют, чтобы на момент погашения кредита заёмщику было не более 65 лет для мужчин и 60 лет для женщин.

Срок ипотеки в среднем составляет 20 лет, при этом потребительские кредиты погашаются в срок от 1 до 3 лет, очень редко – 5 лет.

Важно то, что процентные ставки по потребительским кредитам значительно превышают выплаты по ипотеке. Если при ипотеке они варьируются в пределах 4-10%, то потребительский кредит выдаётся под 10-15% годовых.

Ещё одним отличием является предоставление залога. Для потребительского кредита в залог банк может принять автомобиль, квартиру, загородную недвижимость. В случае ипотечного кредитования в залог берётся недвижимость, на приобретение которой оформляется кредит.

Покупка с использованием материнского капитала или военной ипотеки

На сегодняшний день многие, у кого есть такая возможность, используют для приобретения недвижимости материнский капитал или жилищные сертификаты. Это весомая помощь в решении жилищного вопроса.

Особенно популярно применение материнского капитала, который часто используют в качестве первоначального взноса при отсутствии собственных средств. Но здесь возникают подводные камни, поскольку не все банки предоставляют заёмщикам возможность внести первоначальный взнос полностью материнским капиталом. Некоторые банки требуют доплаты за счёт собственных средств заёмщика в размере от 5 до 15% от стоимости квартиры.

С 1 января 2021 года материнский капитал равен 466 617 рублей. Важно понимать, что с учётом условий стандартных программ первоначальный взнос должен составлять не менее 15% от общей стоимости объекта, следовательно, в случае отсутствия денежных средств на первоначальный взнос, приобрести квартиру на материнский капитал, без привлечения собственных средств, можно в пределах от 2,5 — 3 млн рублей. Естественно, при наличии собственных средств стоимость доступной к приобретению недвижимости возрастает.

Следует помнить, что первое время необходимо платить повышенный процент по кредиту, поскольку банки увеличивают сумму кредита, доступную заёмщику, которая рассчитывается на основании его доходов, на размер материнского капитала или жилищного сертификата. Только после заключения кредитного договора покупатель недвижимости оформляет погашение части займа за счёт средств материнского капитала или жилищного сертификата. До тех пор, пока эти деньги не поступили в банк, ежемесячные выплаты рассчитываются исходя из выданной банком суммы займа. И только после получения банком денежных средств сумма ежемесячного платежа пересчитывается.

Используя материнский капитал в качестве первого взноса покупатели должны понимать, что продать такую недвижимость можно будет только с разрешения попечительского совета и при условии, что взамен будет приобретена квартира с лучшими условиями проживания. Ведь при покупке недвижимости с привлечением материнского капитала права собственности делятся на всех членов семьи, включая несовершеннолетних детей. Соответственно, все последующие сделки купли-продажи с этим имуществом могут быть оспорены и признаны недействительными. В случае заключения такой сделки новый владелец остаётся без жилья. При приобретении жилья на вторичном рынке необходимо выяснять, привлекался ли в предыдущих сделках с такой недвижимостью материнский капитал и правомерно ли он использован.

По похожей схеме в качестве первоначального взноса можно воспользоваться государственным жилищным сертификатом, который выдаётся участникам подпрограммы на получение субсидии за счёт средств федерального бюджета на приобретение жилого помещения.

Налоговый вычет после покупки недвижимости

Физические лица после приобретения недвижимости могут претендовать на возврат НДФЛ. Если вы работаете официально и получаете «белую» зарплату, то работодатель удерживает и перечисляет в бюджет сумму НДФЛ, процентная ставка на сегодняшний день составляет 13%. На руки вы получаете заработную плату за вычетом налога. Например, ваш оклад составляет 100 000 рублей, на руки вы получаете 87 000 рублей, а 13 000 рублей работодатель с вас удерживает и перечисляет в бюджет. Вот именно эту сумму и можно вернуть. При данном окладе за год получается 156 000 рублей.

Налоговый вычет за недвижимость предоставляется в следующих случаях:

· строительство или покупка жилья: квартиры, частного дома, комнаты или доли

· покупка земельного участка с жилым домом или под строительство дома

· расходы по выплате процентов по ипотечному кредиту

· расходы на отделку и ремонт жилья — только в случае с новостройкой (если приобреталась у застройщика без отделки)

Сумма налога, которую вы можете вернуть, определяется двумя основными параметрами: вашими расходами при покупке жилья и уплаченным вами налогом на доходы физических лиц.

Максимально возможная сумма для расчёта налогового вычета – 2 млн рублей, а для процентов по ипотеке – 3 млн рублей

В общей сложности вы можете вернуть до 13% от стоимости недвижимости или земельного участка, но максимальная сумма на вычет не должна превышать 2 млн рублей. Таким образом, до 260 000 рублей можно вернуть из своих налогов при покупке недвижимости, а также до 390 000 рублей за выплаченные проценты по ипотеке. То есть купить жилье можно и за 5, и за 10 млн, но государство выплатит 13% только с 2 млн рублей.

Ежегодно вы можете вернуть не больше, чем фактически перечислили в бюджет НДФЛ, то есть 13% от официальной зарплаты. При этом возвращать налог вы можете в течение нескольких лет до тех пор, пока не вернёте всю сумму целиком.

Приобретение недвижимости юридическим лицом

Приобретение юридическими лицами недвижимого имущества практически в 100% случаев предполагает его последующее использование в деловых целях. Главной проблемой организации в этом случае будет правильно определить сумму оценки объекта недвижимости в бухгалтерском и налоговом учёте. Любая ошибка в этом вопросе влечёт налоговые санкции, поэтому обратим особое внимание на налоговые риски.

Вот на что нужно обратить особое внимание:

· порядок оценки объекта недвижимости зависит от способа его приобретения. Вы можете построить объект, купить готовый, получить его в качестве вклада в уставный капитал или даже безвозмездно. В каждом из перечисленных случаев наряду с общими нормами законодательства следует принимать во внимание и специальные, определяемые конкретно для разных способов оформления права собственности.

· законодательство о бухгалтерском и налоговом учёте по-разному классифицирует расходы, связанные с приобретением объекта недвижимости на включаемые и не включаемые в стоимость объекта. Типичной ошибкой налогоплательщика является отнесение расходов, подлежащих включению в стоимость объекта, в расходы отчётного периода. Но случается и обратная ситуация, тогда налоговая нагрузка необоснованно возрастает. Особенного внимания требуют объекты промышленного назначения. Тут важно правильно разделить расходы между собственно объектом недвижимости, оборудованием, расходами на монтаж и пусконаладочные работы, расходы на обучение персонала.

· не прекращаются споры с налоговыми органами касательно периода, в котором налогоплательщик имеет право на вычет «входного» НДС по расходам, связанным с приобретением и доведением объекта до состояния, пригодного к использованию.

Нужно правильно определить дату, с которой приобретённый тем или иным способом объект недвижимости будет зарегистрирован в установленном порядке и включён в налоговую базу по налогу на имущество. Налоговой базой может быть балансовая стоимость, определяемая по данным бухгалтерского учёта, или кадастровая стоимость объекта.

34-летний Райан Коэн не похож на своих сверстников.

Не только потому, что он миллиардер-основатель интернет-магазина для домашних животных Chewy

, но и из-за его уникального подхода к управлению своим капиталом.

Как насчет идеи инвестировать в стартап? Пока что не время, хотя у Коэна такая мысль была. Вложить средства в какое-нибудь крупное предприятие по продаже недвижимости? Ну уж нет. Спрятать деньги в безопасное место и прохлаждаться на пляже? Не в его стиле.

Продолжение

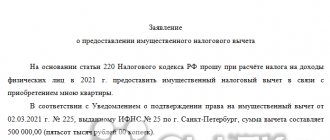

Порядок получения имущественного вычета

Чтобы сократить затраты граждан в процессе заключения сделки купли-продажи на рынке недвижимости, государство предоставляет покупателям имущественный вычет. Что представляет собой льгота?

Вычет – это сумма, на которую уменьшается налоговая база в процессе приобретения жилья. Так как обязанности по уплате налога принадлежат продавцу, покупатель может получить вычет в размере 13 % от суммы сделки, но не более 260 тыс. руб. Сумма, с которой рассчитывается вычет, ограничена 2 млн. руб.

Средства, выплачиваемые покупателю, не восполняются. После исчерпания лимита на 100 % право компенсировать взносы в ФНС утрачивается.

Льготы для физических лиц на имущественный налог в 2021 году

Отдельные категории граждан способны не выплачивать налог на имущество – обладающие льготами платят до 50%. Субсидии относятся исключительно к недвижимости, не используемой в коммерческой сфере, и действуют они лишь на один вид жилья, например, на дом или дачу.

Льготы разделяют:

- основные для определенных категорий населения;

- основные, выделенные для определенных типов объектов недвижимого имущества;

- субсидии, назначенные региональной властью (каждый субъект устанавливает свой вид льгот).

От налога освобождаются:

- люди на пенсии,

- Герои России или Советского Союза;

- ветераны ВОВ,

- участники войны в Афганистане,

- инвалиды I и II групп, инвалиды детства;

- люди, пострадавшие из-за аварии в Чернобыле.

От налоговых сборов освобождаются хозяева мастерских, студий, танцевальных комплексов – территорий, где занимаются развитием творческих профессий. Также отмена уплаты налога на имущество относится к маленьким помещениям для хозяйственных нужд. Главное, чтобы на них не занимались предпринимательством.

Выплаты за недвижимое имущество – местный государственный сбор. Поэтому главы республик, областей и краевых центров могут устанавливать льготы по своему усмотрению.

Как оформить льготу?

Варианты получения льготы:

- Единовременной суммой на счет плательщика. Оформляется в ФНС.

- Постепенно, путем освобождения от уплаты 13 % от зарплаты. Оформляется в ФНС либо через бухгалтерию на работе.

В первом случае денежные средства выплачиваются, если вся сумма была переведена в виде подоходного налога в течение 4 последних лет. Если доходов работника за этот срок недостаточно для возврата всех взносов, можно ежегодно подавать декларацию 3-НДФЛ до исчерпания лимита.

Второй вариант получения льготы подразумевает временное освобождение от выплаты 13 %. Заработная плата работника не будет облагаться взносами, пока сотрудник не получит 260 тыс. руб.

Мнение эксперта

Климов Ярослав

В сфере недвижимости более 12 лет, высшее юридическое образование (Российская академия правосудия)

Задать вопрос

Пример: заработная плата Иванова составляет 50 тыс. руб. До покупки квартиры стоимостью 2,3 млн. руб. с заработной платы плательщика ежемесячно работодатель удерживал взносы в размере 6500 руб. (13 %). После того как Иванов стал обладателем собственного жилья, он оформил налоговый вычет через работодателя. Таким образом, в течение следующих 3 лет и 4 мес. (260 000/6500=40 мес.) с Иванова не будет удерживаться 13 % от зарплаты.

Если бы Иванов выбрал первый вариант, он смог бы получить всю сумму (260 тыс. руб.) целиком. Условие – стаж Иванова на текущем месте работы должен превышать 4 года, а размер оклада – достаточный для перечисления в бюджет всей суммы за указанный период. Если за последние 4 года трудовой деятельности 13 % от доходов работника превысили сумму взносов за требуемый период, государственный орган предоставит возмещение единовременным платежом в 100 % объеме.

Возврат наличных по договору ипотеки

Дополнительный способ сократить затраты в процессе покупки имущества связан с возвратом части уплаченных процентов по ипотеке. Это – еще один вариант льготы, доступный тем, кто приобретал недвижимость за счет кредитных средств.

Условия:

- Льгота рассчитывается из базы на сумму до 3 млн. руб.

- Возврат выплат осуществляется в размере подоходного сбора – 13 %.

- Расчет производится только из суммы выплаченных процентов по кредиту.

- Услуга доступна для официально трудоустроенных заемщиков, с заработной платы которых работодатель ежегодно отчислял 13 % в бюджет.

- Сумма, доступная к возврату, ограничена 390 тыс.

Получить выплаченные в бюджет деньги заемщик может после подачи заявления в ФНС.

Мнение эксперта

Климов Ярослав

В сфере недвижимости более 12 лет, высшее юридическое образование (Российская академия правосудия)

Задать вопрос

Пример: в 2021 году Петров приобрел имущество в кредит. За 2 года он переплатил банку в виде процентов 480 тыс. Петров официально трудоустроен, его работодатель каждый месяц отчисляет 13 % с зарплаты сотрудника в бюджет, поэтому заемщик может вернуть подоходный налог с процентов при покупке квартиры в ипотеку. Возврат составит: 480 000×13 %=62 400.

В каких случаях льгота не предоставляется?

В отличие от привилегии при продаже собственности, на купленную квартиру условие распространяется только в рамках невозобновляемого лимита. Если владельцу ФНС выплатила 260 тыс. руб., гражданин не может повторно воспользоваться привилегией. Ограничение действует по всем договорам купли-продажи имущества. Льгота предоставляется в размере оставшейся части, если плательщик по договору купли-продажи в первый раз воспользовался возвратом частично.

Мнение эксперта

Климов Ярослав

В сфере недвижимости более 12 лет, высшее юридическое образование (Российская академия правосудия)

Задать вопрос

Пример: Петров в 2021 году получил возврат 13 % за покупку имущества, на его счет были переведены 200 тыс. руб. В 2021 году Петров вновь купил недвижимость. Он имеет право возместить 60 тыс., перечисленных ФНС, так как эта часть суммы вычета осталась невостребованной после предыдущей сделки.

Важно! После исчерпания лимита вернуть 13 %, заключив новый договор на покупку имущества, нельзя.

Работающий пенсионер

Ранее в Налоговом Кодексе содержалось ограничение, по которому работающие (получающие доход) пенсионеры не могли перенести имущественный вычет. Однако с 1 января 2014 года в Налоговый Кодекс РФ были внесены изменения, которые сняли это ограничение.

Соответственно, с 2014 года воспользоваться правом переноса имущественного вычета на предыдущие три года могут не только пенсионеры, не имеющие дохода, но и продолжающие свою трудовую деятельность. (Письмо ФНС России от 28.04.2014 № БС-4-11/[email protected], Письма Минфина России от 15.05.2015 № 03-04-05/27966 и от 17.04.2014 № 03-04-07/17776).

Пример: В 2021 году Журавлев А.К. достиг пенсионного возраста, но продолжил работать. В 2021 году он приобрел квартиру стоимостью 3 млн рублей. По окончании 2021 года (в 2021 году) Журавлев А.К. сможет подать документы в налоговую инспекцию по месту регистрации для получения имущественного вычета за 2021, 2021, 2021, 2021 годы (так как он является пенсионером и имеет право на перенос вычета).

В случае, если уплаченного им за 2017-2020 годы налога не хватит, чтобы полностью исчерпать вычет, то он сможет продолжить получать его в последующие годы.

Нужно ли пенсионеру платить налог при покупке квартиры?

Пенсионер, как и все, кто приобретает имущество, не должен платить за покупку собственности взносы в ФНС. Но те, кто официально не трудоустроен, не могут рассчитывать на получение льготы.

Если в 2021 году неработающий пенсионер стал собственником квартиры, он не может получить вычет. Но гражданин может возместить 13 % за последние 4 года, в период с 2015 по 2021, если в течение этого срока он был официально трудоустроен.

Требования получения вычета для пенсионеров:

- Наличие официального заработка. Плательщик должен получать пенсию и одновременно работать по трудовому договору. Иные подтвержденные варианты дохода, с которых производится регулярное отчисление взносов в бюджет, также являются способами возврата 13 %.

- Оплата подоходного налога в ФНС. Встречаются случаи, когда сотрудник по документам устроен официально, но его работодатель уклоняется от обязанностей выплаты налогов. В таком случае получить льготу невозможно, пока денежные средства в виде подоходного сбора за весь период деятельности не будут перечислены в Налоговую службу.

- Наличие достаточной суммы, перечисленной в размере 13 %, для получения вычета. Если пенсионер работает несколько месяцев, выплаченных в ФНС средств может быть недостаточно для получения вычета в полном объеме (до 260 тыс.). В таком случае работник имеет право претендовать на возврат, предоставив декларацию на следующий год. Допускается возвращать платежи до тех пор, пока пенсионер полностью не исчерпает лимит в 260 тыс.

- Наличие лимита для выплаты. Если пенсионер уже получил 260 тыс. в виде имущественного вычета за покупку жилья, он не может больше воспользоваться льготой. Возврат 13 % от суммы 2 млн. руб. для покупателей жилья, включая пенсионеров, предоставляется только единожды. После исчерпания суммы лимита ФНС не возвращает излишне уплаченные средства.

Справка! Неработающие пенсионеры могут получить возврат 13 % только в случае, если незадолго до покупки недвижимости они были официально трудоустроены. Согласно НК РФ, можно вернуть уплаченные в ФНС взносы за 3 года до выхода на пенсию, не учитывая год приобретения собственности.

Перенос имущественного вычета пенсионерами

До 2012 года, если у пенсионера не было дополнительных доходов, вычет он получить не мог. Однако, с 1 января 2012 г. в Налоговый Кодекс был добавлен особый порядок переноса остатка вычета для лиц, получающих пенсии.

Теперь, в соответствии с п. 10 ст. 220 Налогового кодекса РФ, пенсионер имеет право перенести остаток имущественного вычета «на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов».

Формулировка переноса вычета в Налоговом Кодексе и письмах контролирующих органов довольно сложная и запутанная. Если говорить простым языком, то вне зависимости от того, когда была приобретена квартира, пенсионер может в большинстве случаев получить вычет (вернуть уплаченный налог) за 4 последних календарных года. Например, в 2021 году он может вернуть налог за 2021, 2021, 2021, 2021 годы.

Важно помнить:

- подавать документы на вычет можно не ранее окончания календарного года, в котором было приобретено жилье. Например, если квартира приобретена в 2021 году, то подавать документы на вычет можно только в 2021 году (соответственно, вернуть налог можно будет за 2020-2017 годы);

- нельзя получить вычет более чем за 4 последних календарных года. Например, в 2021 году ни при каких условиях нельзя вернуть налог за 2021 год («Перенос имущественного вычета пенсионерами»).

- если в календарном году у пенсионера не было доходов, то возвращать ему нечего. Например, если пенсионер вышел на пенсию 5 лет назад и с тех пор не работает, то вернуть он ничего не сможет.

Пример: В 2021 году Филатов М.В. вышел на пенсию, а в 2021 году он купил квартиру. Чтобы воспользоваться правом на имущественный вычет, Филатову нужно дождаться конца календарного года, и в 2021 году подать документы на возврат налога в налоговую инспекцию.

Так как в 2021 году Филатов уже был на пенсии (и не получал налогооблагаемого дохода), он сможет получить вычет за 2021 (ту часть года, когда он еще работал), 2021 и 2021 годы.

Пример: В 2021 году Киреева Л.Л. купила квартиру. По окончании 2021 и 2021 годов она подавала документы в налоговую инспекцию и получила часть имущественного вычета (вернула уплаченный налог за 2021 и 2021 год).

В 2021 году Киреева вышла на пенсию. Соответственно, после выхода на пенсию в 2021 году Киреева может воспользоваться правом на перенос вычета и вернуть уплаченный налог за четыре последних года (2020, 2021, 2021, 2017).

Так как за 2021 и 2021 годы вычет она уже получила, то подать документы на вычет она сможет только за 2021 и 2021 годы. Также по окончании 2021 года (в 2022 году) она сможет вернуть налог за 2021 год (за тот период, когда она работала).

В статье Перенос имущественного вычета пенсионерами процесс переноса вычета пенсионерами рассмотрен более подробно.

Обратите внимание: в случае переноса вычета декларации заполняются в обратной последовательности. Например, при переносе вычета на 2020-2017 годы декларации будут заполняться в следующей последовательности: 2021, 2021 (в нее будут перенесены остатки вычета из 2021 года), 2021 (в нее будет перенесены остатки вычета из 2021 года) и так далее.

Если используется материнский капитал

При покупке квартиры с использованием материнского капитала собственник вправе получить имущественный вычет. Но база, с которой будет возврат 13%, рассчитывается как разница между фактической стоимостью жилья и суммой семейного капитала.

Льгота при покупке имущества зависит от суммы фактически совершенных расходов. Средства, выданные Пенсионным фондом России в виде материнского капитала, не являются личным расходами гражданина.

Мнение эксперта

Климов Ярослав

В сфере недвижимости более 12 лет, высшее юридическое образование (Российская академия правосудия)

Задать вопрос

Пример: Сидорова в [year] году приобрела недвижимость под материнский капитал, полностью обналичив сертификат. Стоимость жилья составила 2,4 млн. рублей. Сидорова имеет право вернуть вычет в размере: (2 400 000 -453 026)×13%=253 106,62 руб.

Сумма уплаченного подоходного налога будет возвращена Сидоровой в полном объеме, так как база для расчета была уменьшена на размер материнского капитала и составила 1 946 974 руб.

Важно! Семейный капитал может использоваться для выплаты процентов и долга по ипотеке. В таком случае для возврата 13 % от процентов по ссудному договору из базы будет вычитаться размер платежей, внесенных при целевом использовании сертификата.