С необходимостью оплачивать коммунальные услуги сталкиваются все владельцы домов и квартир, а также многие квартиросъемщики. Поэтому многие из них задумываются, можно ли это сделать через банк, и какая будет комиссия, например, Сбербанка, при оплате любой квитанции ЖКХ.

Сбербанк позволяет оплачивать услуги различных сфер жилищно-коммунального хозяйства всем желающим, даже тем, кто не имеет счетов в этом банке. Сколько процентов берет Сбербанк за оплату коммуналки, зависит от способа совершения данной операции.

Ведущий банк страны позволяет производить оплату коммунальных услуг несколькими способами.

Через кассу Сбербанка

Это самый старый и проверенный способ, которым услуги ЖКХ оплачивала ранее и оплачивает сейчас значительная часть населения.

Это преимущественно люди пожилого возраста, которые с недоверием относятся ко всяким нововведениям. Заполненные квитанции при этом отдаются непосредственно кассиру, и он производит все необходимые дальнейшие действия, требуемые при оплате коммунальных услуг. Плательщик получает на руки квитанцию, подтверждающую, что оплата ЖКХ произведена.

Комиссия за оплату, которая в этом случае полагается банку, составляет 3% от уплаченной суммы. Это самая большая комиссия, которую берет СБ РФ за оплату коммунальных. Но неоспоримым преимуществом этого способа оплаты коммуналки является непосредственный контакт с человеком, который проводит платеж, и которому можно задать соответствующие этой теме вопросы. Для определенных категорий населения этот момент является крайне важным. Минусами такого способа являются постоянные очереди, связанные с медленной работой кассиров, выполняющих вручную многие действия.

Поясните порядок учета платежным агентом комиссии, забираемой собственником терминала?

Вопрос от читательницы Клерк.Ру Иры (г. Красноярск)

Юр. лицо заключает с физ. лицом (собственник платежного терминала) агентский договор (установку ККМ и обслуживание).

Комиссию с терминала (внутреннею забирает физ. лицо, прописано в договоре). Напишите, какими проводками все это разнести и какими документами? Или подскажите где посмотреть.

Деятельность организаций, которые принимают деньги от населения в оплату различных услуг по договорам с поставщиками этих услуг через платежные терминалы, регулируется Федеральным законом № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» от 03.06.2009 (далее — Закон № 103-ФЗ).

Платежные агенты подразделяются на две категории (п. 2 Закона № 103-ФЗ):

1. Операторы по приему платежей, работающие напрямую с поставщиками услуг для населения (ЖКХ, мобильная связь, интернет и т.д.). Оператор, желающий привлечь субагента, должен заключить два договора — с поставщиком услуг и субагентом. Без этих документов принимать платежи от граждан не разрешается (п. 11 ст. 4 Закона № 103-ФЗ). Операторами могут быть только организации.

2. Платежные субагенты, работающие по договорам с операторами. Субагентами могут быть как организации, так и предприниматели. Платежные субагенты работают в соответствии с договором, заключенным не с поставщиками услуг для населения, а с оператором. Именно платежные субагенты чаще всего являются собственниками платежного терминала.

Покупая терминал, субагент должен заключить с владельцем платежной системы или его представителем договор, согласно которому открывается специальный лицевой счет. Прежде чем запустить терминал в работу, платежный субагент должен на этот счет перечислить сумму, в пределах которой и будут приниматься платежи от населения.

От платежной системы зависит перечень поставщиков услуг, доступных к оплате, размер получаемого от них комиссионного вознаграждения, стабильность обслуживания.

В зависимости от условий договора с оператором субагент может действовать от своего имени, от имени оператора или от имени поставщика, а также за счет оператора или поставщика по аналогии с посредническими договорами в гражданском законодательстве (поручение, комиссия, агентирование).

Соответственно, от этого будет зависеть организация расчетов. Суммы могут зачисляться сразу на счета поставщика или оператора, либо поступать сначала к субагенту, а он будет передавать их оператору или поставщику.

При этом должны соблюдаться требования о предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя (п. 9 ст. 4 Закона № 103-ФЗ). В рамках одного договора, заключенного с оператором, передать наличными можно не более 100 тыс. руб. (Указание ЦБ РФ от 20 июня 2007 г. № 1843-У), суммы сверх лимита должны передаваться по безналу.

Согласно п. 1 ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

В силу п. 1 ст. 1009 ГК РФ (если иное не установлено агентским договором) агент может заключить субагентский договор с другим лицом. При этом ответственность за действия субагента перед принципалом несет агент.

Агентским договором может быть предусмотрена обязанность агента заключить субагентский договор с указанием или без его конкретных условий.

Организации, занимающиеся оказанием посреднических услуг по получению платежей от населения, выступают агентами (субагентами) по договорам, заключенным с поставщиками услуг, и после подписания принципалами (поставщиками услуг) отчета агента имеет право на получение агентского вознаграждения (п. 1 ст. 1008 ГК РФ) и могут удерживать причитающееся им вознаграждение при перечислении принципалу полученных сумм (ст. 1011 ГК РФ).

Одновременно организации, принимая платежи от населения, оказывают посреднические услуги физическим лицам и могут удерживать комиссию из вносимых ими сумм, о чем физические лица предупреждаются посредством надписи на терминале (п. 1 ст. 426, п. 2 ст. 437, п. 3 ст. 438 ГК РФ).

Учитывая ситуацию, описанную в вопросе и положения Закона N 103-ФЗ, ваша организация является Оператором по приему платежей. Несмотря на то, что терминал в вашей работе не применяется, вы все равно относитесь к платежным агентам. Значит, обязаны выполнять все правила, предусмотренные Законом N 103-ФЗ, а именно:

— заключить с поставщиком договор о приеме платежей от физических лиц (п. 1 ст. 4); — являясь оператором по приему платежей, встать на учет в Росфинмониторинге (п. 5 ст. 4); — проводить идентификацию физических лиц в установленных законом случаях (п. 6 ст. 4); — предоставить плательщикам определенную информацию (п. 13 ст. 4); — открыть отдельный банковский счет (п. 14 ст. 4).

Денежные средства, поступившие в организацию в пользу принципала и подлежащие перечислению ему, не признаются ни доходами, ни расходами организации-агента (п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом Минфина России от 06.05.1999 N 32н, и п. 3 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н).

В соответствии с п. 9 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества (включая денежные средства), поступившего агенту и (или) иному поверенному в связи с исполнением обязательств по агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных агентом и (или) иным поверенным за принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов агента и (или) иного поверенного в соответствии с условиями заключенных договоров.

Денежные средства, поступившие от плательщиков услуг и подлежащие перечислению принципалу, не учитываются ни в составе доходов, ни в составе расходов, формирующих налоговую базу по налогу на прибыль (п.п. 9 п. 1 ст. 251, п. 9 ст. 270 НК РФ).

Сумма агентского вознаграждения признается в налоговом учете доходом на дату утверждения отчета агента принципалом (п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ).

Сумма комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (предоставленные услуги) относятся к прочим расходам, связанным с производством и реализацией,(п.п. 3 п. 1 ст. 264 НК РФ) при условии соответствия таких расходов критериям, установленным ст. 252 НК РФ.

Рассмотрим на условном примере, каким образом в учете Оператора по приему платежей отражаются операции по услугам по приему платежей.

Допустим, физическими лицами внесено 10000 руб., в том числе комиссия 4 % (т.е. 400 руб.), из них 250 руб. вознаграждение Платежному субагенту по субагентскому договору. Вознаграждение Оператору по приему платежей по агентскому договору с Поставщиком услуг –5% от суммы, внесенной плательщиками (без комиссии) – 480 руб.

Специальный лицевой счет для расчетов по приему платежей (51л) открыт и у Оператора по приему платежей (договор с владельцем платежной системы).

Обозначения субсчетов, используемые в таблице бухгалтерский записей. К балансовому счету 76: 76-5 «Расчеты с Платежным субагентом (владельцем терминала)»; 76-6 «Расчеты с Поставщиками услуг (принципалы)».

| Содержание операций | Дебет | Кредит | Сумма,руб. | Первичный документ |

| Отражено перечисление авансового платежа от Платежного агента | 51л | 76-5 | 15 000* | Договор с владельцем платежной системы Выписка банка по расчетному счету |

| Отражено поступление платежей от плательщиков | 76-5 | 76-6 | 9600 | Отчет Платежного субагента |

| Признан доход в сумме комиссии, удержанной из полученных платежей | 76-5 | 90-1 | 400 | Отчет Платежного субагента |

| Начислен НДС с суммы комиссии | 90-3 | 68-2 | 60,02 | Отчет Платежного субагента Счет-фактура |

| Учтена стоимость услуг Платежного субагента (без НДС) | 26 | 76-5 | 211,86 | Отчет Платежного субагента |

| Учтен НДС со стоимости услуг Платежного субагента | 19 | 76-5 | 38,14 | Отчет Платежного субагента Счет-фактура |

| Принят к вычету НДС со стоимости услуг Платежного субагента | 68-2 | 19 | 38,14 | Счет-фактура |

| Зачислены на расчетный счет денежные средства, полученные от Платежного субагента (10000 – 250) | 51 | 76-5 | 9750 | Выписка банка по расчетному счету |

| Признан доход в сумме агентского вознаграждения | 76-6 | 90-1 | 480 | Отчет Оператора по приему платежей |

| Начислен НДС с суммы агентского вознаграждения | 90-3 | 68-2 | 73,22 | Отчет Оператора по приему платежей Счет-фактура |

| Переведены на лицевой счет средства для перечисления Поставщику услуг | 51л | 51 | 9120 | Выписка банка по расчетному счету |

| Отражена сумма, списанная с лицевого счета перечисления Поставщику услуг | 76-6 | 51л | 9120 | Выписка по лицевому счету |

* — Сумма аванса используется при неполном перечислении Платежным субагентом текущих платежей и перед расторжением договора между Оператором по приему платежей и Платежным субагентом.

При этом агентское рекомендуется учитывать, что вознаграждения по договорам начисляется в зависимости от условий договоров: — либо по итогам каждого месяца; — либо еженедельно; — либо в день, следующий за днем платежа.

Кроме того, учитывая возможное многообразие условий договоров, заключаемых Оператором по приему платежей для осуществления заявленной деятельности, при отражении в его учете исполнения этих договоров «возможны варианты».

Получить персональную консультацию по любому налогу в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы на которые вы сможете прочесть в консультациях Татьяны Потаповой.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Смотреть полную программу

Через терминал

Этот метод при оплате ЖКХ также используется довольно часто. Его преимуществом является тот факт, что для осуществления платежа необязательно быть клиентом Сбербанка, а оплачивать коммуналку может любой человек. Недостатком платежа через терминал является отсутствие возможности получения сдачи при использовании наличных. Надо платить именно такую сумму, которая указана в квитанции. Однако есть возможность перечисления оставшейся после проведения платежа суммы на счет телефона. При проведении этой операции с банковской карты данная проблема отсутствует. Комиссия при оплате таким способом составляет 2%. Единовременно вносимая сумма за оплату ЖКХ не должна превышать 15 тыс. рублей.

Чтобы оплатить услуги ЖКХ требуется:

- вставить карточку в терминал (при использовании наличных денег этот пункт опускается);

- выбрать на экране “Коммунальные платежи”;

- выбрать соответствующую организацию;

- поднести штрихкод с квитанции к сканеру терминала либо ввести номер лицевого счета вручную;

- проверить появившуюся на экране информацию, ввести новые показания счетчиков и сумму, которую следует заплатить;

- выбрать режим “Оплатить”;

- если сплачивание услуг производится наличными, внести нужную сумму. При использовании банковской карты деньги списываются с нее автоматически;

- получить чек.

Оплачивать коммуналку можно в любое время. Достаточное количество установленных терминалов позволяет выполнять эту операцию без очередей.

Оплатить без комиссии

Полученный платежный документ оплачивается без комиссии. Оплату проводят через сайт.

Клиенту требуется:

- Перейти по адресу: https://www.мособлеирц.рф/.

- Кликнуть кнопку «Оплатить квитанцию онлайн», либо «Оплата ЖКУ».

- Вписать персональные сведения в личном кабинете, нажать на «Войти».

На главной странице появятся все счета клиента, суммы, которые нужно оплатить. Пользователю лишь потребуется выбрать счет, нажать на «Оплатить» или «Пополнить баланс».

Через банкомат

Процедура оплаты коммуналки через банкомат очень похожа на аналогичную процедуру, проводимую через терминал. Однако в этом случае оплатить коммуналку могут только клиенты Сбербанка и только через банковскую карту. К тому же банкоматы не оснащены сканерами штрих-кодов, поэтому данные квитанций придется вводить вручную. Комиссия по оплате услуг ЖКХ в банкомате, установленном в Сбербанке, составляет 1…2%, но программное обеспечение для этого вида операций имеют не все банкоматы.

Что делать, если деньги снялись, а оплата не зачислилась

Обычно финансы зачисляются в течении 30 дней. А если они не были зачислены, то клиент может заняться поиском своего платежа.

Требуется зайти на сайт «МосОблЕИРЦ, заявления, распечатать, заполнить его.

К заявке нужно приложить квитанцию, свидетельствующую о проведении платежа.

Заполненный бланк клиент может отправить поставщику услуг через:

- Личный кабинет пользователя. Вначале ему требуется зайти в него, перейти в раздел «Задать вопрос».

- Отделение «Почты России». Отправлять его требуется по адресу: 140002, МО, г.Люберцы, пр.Октябрьский, д.1, БЦ «Лермонтовский», офис ООО «МосОблЕИРЦ».

- Почту. Отправлять письмо следует по адресу: [email protected].

Через Сбербанк Онлайн

Оплата услуг ЖКХ через Сбербанк Онлайн для клиентов этого банка является наиболее удобной. Выполнять ее можно в любое время суток. Но для этого необходимо быть подключенным к Мобильному банку и иметь пароль для входа в Личный кабинет СБ ОН.

После входа в Личный кабинет следует:

- выбрать “Переводы/платежи”;

- выбрать “ЖКХ…”, найти нужную организацию-получателя;

- ввести запрашиваемые данные (номер лицевого счета, показания счетчика, сумму платежа);

- проверить правильность выведенных на экран данных;

- отследить статус платежа, после того как он будет принятым к исполнению.

За оплату квитанции в этом режиме банк будет брать комиссию 1% или менее. Но неудобством этого способа является условие обязательного подключения к сети Интернет, хотя для многих современных людей Интернет стал неотъемлемой частью жизни.

Как узнать о своей задолженности

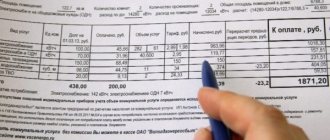

Все платежи за ЖКХ содержатся в одном документе. Это «Единый платежный документ». Клиент может взять его в руки, узнать о своей задолженности.

Помимо этого, узнать о своей задолженности клиент может через:

- Личный кабинет, оформленный на сайте.

- Офис «МосОблЕИРЦ», расположенный близко к нему.

- Сайт ФССП.

- Контактный центр, доступный по телефону: 8 496 245 15 99.

- В социальных сетях у онлайн консультанта: https://vk.com/mosobleirc_official или https://www.facebook.com/mosobleirc.