Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о том, как устроена российская система налогов и сборов, и какие конкретно налоги платит бизнес.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаем налоговый ликбез. Сегодня разберемся какие налоги есть в нашей стране и куда они платятся. Этому посвящена глава 2 НК РФ, но я сожму её до одного поста.

В России есть три вида налогов и сборов:

- федеральные;

- региональные;

- местные.

Федеральные налоги и сборы

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.

О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

А порядок действий при совершении ошибки в КБК подробно рассмотрен экспертами КонсультантПлюс. Получите бесплатный доступ к системе и переходите в Готовое решение.

Чем грозит неуплата налогов?

За каждый день просрочки будут начисляться пени. К подлежащей оплате сумме каждый день будет начисляться сумма в размере 1/300 действующей ставки рефинансирования ЦБ РФ от суммы задолженности.

Если не заплатить налоги вовремя и сильно просрочить платеж, могут быть применены санкции: замораживание банковских счетов, отказ в выезде за границу, арест имущества. В некоторых случаях ФНС может взыскивать долг через суд, тогда придется заплатить еще исполнительный сбор. И, наконец, задолженность по налогам может негативно сказаться на кредитной истории, что осложнит получение кредита или ипотеки.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Региональные налоги

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст. 362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

Оплата по такому виду налогов поступает в бюджеты субъектов РФ.

ВАЖНО! Несмотря на то, что налог на прибыль относится к группе федеральных налогов, платежи по нему поступают в 2 бюджета: федеральный и региональный (3 и 17% соответственно).

Где и как уплатить налоги

Давно прошли те времена, когда для уплаты налогов приходилось выстаивать очередь в кассу. Сейчас для удобства налогоплательщиков существует множество сервисов, которые позволяют платить налоги не выходя из дома.

Так, уплатить любой из личных налогов физлицо может:

- через мобильное приложение своего банка;

- через онлайн-сервисы, размещенные на сайте ФНС: «Личный кабинет налогоплательщика для физических лиц», «Заплати налоги», приложение для мобильных устройств «Налоги ФЛ».

Через какие банки можно оплачивать налоги в »Личном кабинете налогоплательщика для физических лиц« на сайте ФНС, вы можете узнать в системе «КонсультантПлюс». Если у вас нет доступа к К+, получите его бесплатно на пробной основе.

Те, кто предпочитает оплачивать налоги по старинке, могут это сделать в кассе отделения любого банка или в любом отделении «Почты России».

Последний день уплаты налогов за 2021 год — 01.12.2021 (п. 1 ст. 409 НК РФ). Эта дата выпадает на среду — рабочий день. Следовательно, никаких переносов срока в текущем году не предусмотрено.

Тем, кто не исполнит свое обязательство в срок, придется уплатить пени. Начисляться они будут уже со следующего дня, с 02.12.2021. Долг перед государством будет расти вплоть до даты уплаты задолженности включительно.

Также при наличии налоговой задолженности физлицу может грозить запрет на выезд заграницу и арест банковских счетов.

В случае если налог придется взыскивать с должника принудительно, на плечи физлица ляжет также уплата госпошлины и оплата труда судебного исполнителя (исполнительский сбор).

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Обратите внимание! С 2021 года сроки уплаты транспортного и земельного налога стали едины, т.к. регламентированы на федеральном уровне. Местными и региональными властями они больше не утверждаются. Подробности см. здесь.

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Величина кадастровой стоимости, необходимой для расчета

Налоговая база определяется как кадастровая стоимость объекта по состоянию на 1 января года, который является налоговым периодом (п. 2 ст. 375 НК РФ). Следовательно, уплата налога возможна только если эта стоимость определена. Если нет, обязанность по уплате налога у вас не возникнет в связи с отсутствием налоговой базы (п. 2 ст. 375, подп. 2 п. 12 ст. 378.2 НК РФ).

После того, как вы установили кадастровую стоимость, можно переходить к определению налоговой базы и расчету налога (авансовых платежей).

О том, где можно выяснить величину нужной кадастровой стоимости, читайте в статье «Как узнать кадастровую стоимость имущества?».

Внимание! Если кадастровая стоимсоть установлена судом с учетом НДС, то налогооблагаемой базой признается стоимость иущества без учета налога. Подробности см.здесь.

Чем отличается налог от сбора

Отличия налога от сбора заключается в следующем:

- Сбор взимается в связи с желанием плательщика обладать определенным правом (лицензией или разрешением). Например, торговый сбор (взимается только в Москве, т.е. это местный сбор) за право использовать объкты для торговли.

- Сборы носят разовый характер, а налоги уплачиваются периодически.

- Целью взимания сбора является компенсация дополнительных расходов бюджета, связанных с оказанием конкретному плательщику конкретных публично-правовых услуг.

Налоговый и отчётный периоды

Налоговый период по обоим налогам — год (ст. 379, 405 НК РФ). Отчётных периодов для физлиц нет. Для юрлиц — это кварталы, если базой является кадастровая стоимость недвижимости, и первый квартал, полугодие и 9 месяцев, если налоговая база — среднегодовая стоимость имущества. Поэтому, если регион не установил иное, организациям ежеквартально нужно платить авансовый платёж.

Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

Выбрать оптимальный налоговый режим вам помогут рекомендации экспертов КонсультантПлюс. Посмотреть их можно, бесплатно получив пробный доступ к системе К+.

Выделяют следующие режимы:

- УСН;

Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

- режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Рассмотрим виды налогов и сборов в РФ.

От чего зависит размер налога, кто может его оплатить?

В случае с недвижимым имуществом размер налога зависит от его кадастровой стоимости на начало отчетного года (то есть предшествующего тому году, в котором производится оплата). Если в течение этого года кадастровая стоимость менялась, это должно найти свое отражение в конечной сумме к уплате.

При этом для разных объектов недвижимости действуют разные правила (они подробно описаны в ст. 403 НК РФ). Например, налоговая база в отношении квартиры, части жилого дома определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры или части дома. Для комнаты уменьшение производится на 10 квадратных метров, для жилого дома (целиком) – 50 квадратных метров.

В случае с транспортными средствами размер налога зависит от их мощности.

Если объектов недвижимости, транспортных средств или земельных участков больше одного, налоги начисляются на каждый из них, высылаются отдельные квитанции. Оплачивать налог может только собственник.

Способы уплаты налогов

Есть несколько вариантов, где оплатить налоги. Прежде всего, стоит отметить, что квитанция может прийти в бумажном виде по почте и в электронном – на сайте ФНС. Чтобы получить бумажную квитанцию, следует обратиться в налоговый орган с заявлением о необходимости предоставления информации на бумажном носителе. Если вы являетесь пользователем сайта ФНС, все квитанции будут по умолчанию приходить только в электронном виде.

Кроме того, бумажная квитанция не отправляется в том случае, если сумма налога меньше 100 рублей или благодаря льготам физическое лицо полностью освобождается от уплаты налога.

Квитанция должна прийти до 1 ноября! Если вы не получили документ, обратитесь в налоговый орган и запросите информацию о том, сколько вам нужно заплатить.

- С бумажной квитанцией можно заплатить налог в отделении банка. Потребуется только квитанция.

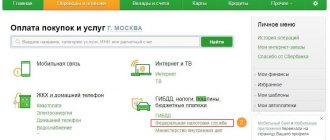

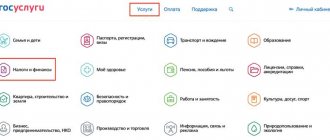

- По электронной копии можно оплатить налог через личный кабинет на портале Госуслуг или сайте ФНС.

- Можно воспользоваться приложениями «Гос, чтобы оплатить при помощи телефона.

Перечень федеральных, региональных и местных налогов в 2021 году (таблица)

| Вид налога | Налог | Налогопла-тельщики | Объект | Ставки |

| Федеральные налоги | НДС Разобраться со сложными вопросами, возникающими при исчислении, уплате и формировании отчетности по этому налогу, поможет рубрика «НДС» | Ст. 143 | Ст. 146 | Ст. 164 |

| Акцизы Ответы на вопросы, какие товары являются подакцизными, каковы ставки налога, как заполнить декларацию, ищите в рубрике «Акцизы» | Ст. 179 | Ст. 182 | Ст. 193 | |

| НДФЛ Как исчислить и удержать НДФЛ, какие вычеты и льготы применяются, как составить отчетность, смотрите в рубрике «НДФЛ» | Ст. 207 | Ст. 209 | Ст. 224 | |

| Налог на прибыль В рубрике «Налог на прибыль» вы можете ознакомиться со всеми новостями, посвященными исчислению, уплате и представлению декларации по этом налогу | Ст. 246 | Ст. 247 | Ст. 284 | |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | Ст. 333.1 | Ст. 333.2 | Ст. 333.3 | |

| Налог на добычу полезных ископаемых | Ст. 334 | Ст. 336 | Ст. 342 | |

| Водный налог В материалах рубрики «Водный налог» ищите информацию о перечне объектов обложения, нюансах расчета и уплаты налога, а также сроках его перечисления и размерах ставок | Ст. 333.8 | Ст. 333.9 | Ст. 333.12 | |

| Госпошлина | Ст. 333.17 | Ст. 336.16 | Ст. 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32.1, 333.32.2, 333.32.3, 333.33 | |

| Региональные налоги | Налог на имущество организаций О нюансах исчисления имущественного налога организациями можно прочитать в рубрике «Налог на имущество» | Ст. 373 | Ст. 374 | Ст. 380 |

| Транспортный налог О порядке расчета, возможных льготах, сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики «Транспортный налог» | Ст. 357 | Ст. 358 | Ст. 361 | |

| Налог на игорный бизнес Особенности исчисления этого налога рассмотрены в рубрике «Налог на игорный бизнес» | Ст. 365 | Ст. 366 | Ст. 369 | |

| Местные налоги | Налог на имущество физических лиц | Ст. 400 | Ст. 401 | Ст. 406 |

| Земельный налог Из чего он складывается, кто должен его рассчитывать и уплачивать, читайте в материалах одноименной рубрики | Ст. 388 | Ст. 389 | Ст. 394 | |

| Торговый сбор | Ст. 411 | Ст. 412 | Ст. 415 |

Расчет налогового платежа

Сумма налога за год определяется по формуле:

НнИ = Налоговая база × Налоговая ставка

Если в вашем регионе установлены отчетные периоды и уплата авансовых платежей, платеж за отчетный период (например, за 1 квартал) нужно рассчитать исходя из ¼ кадастровой стоимости (доли стоимости) объекта (подп. 1 п. 12 ст. 378.2 НК РФ):

АП = Налоговая база × ¼ × Налоговая ставка

В этом случае сумма налога к уплате по итогам года будет равна разнице между исчисленной суммой налога за год и суммой авансовых платежей.

Пример

Кадастровая стоимость объекта недвижимости равна 10 млн руб. Ставка налога – 1,5%. Тогда:

- годовая сумма налога составит 150 000 руб. (10 000 000 × 1,5%);

- авансовые платежи по итогам 1 квартала, полугодия и 9 месяцев будут равны 37 500 руб. (10 000 000 × ¼ × 1,5%);

- сумма налога к уплате по итогам года – 37 500 руб. (150 000 – 3 × 37 500).

Однако если право собственности на объект недвижимого имущества возникло или прекратилось в течение отчетного периода, то сумма налога за налоговый период и авансового платежа за отчетный период определяется исходя из количества полных месяцев владения им. Формулы для расчета такие:

- для авансовых платежей:

АП = Налоговая база × ¼ × Налоговая ставка × Количество полных месяцев владения объектом недвижимости в отчетном периоде/3;

- для полной суммы налога за год:

НнИ = Налоговая база × Налоговая ставка / Количество полных месяцев владения объектом недвижимости в году/12.

Полным месяцем владения с 2021 года считается тот, в котором право на объект возникло до 15 числа или утрачено после 15 числа (п. 5 ст. 382 НК РФ).

ПРИМЕР расчета от КонсультантПлюс, если кадастровая стоимость изменилась в течение года: У организации есть в собственности здание, которое облагается по кадастровой стоимости. Ставка налога в регионе, где расположено это здание, — 2%. На 1 января кадастровая стоимость здания была 100 000 000 руб. Весной организация демонтировала небольшую часть здания, после чего его площадь уменьшилась. Сведения об измененной площади внесли в ЕГРН 10 июня. После изменений кадастровую стоимость определили в размере 90 000 000 руб. Организация рассчитает налог на имущество так… См. продолжение примера в К+. Пробный доступ к К+бесплатен.

Страховые взносы

С 2021 года в Налоговый кодекс введена гл. 34, в которой предусматривается уплата страховых взносов на пенсионное, медицинское, социальное страхование по временной нетрудоспособности и в связи с материнством (закон от 03.07.2016 № 243-ФЗ). До 2017 года эти взносы уплачивались в бюджет Пенсионного фонда и Фонда социального страхования соответственно.

Плательщики страховых взносов приведены в ст. 419 НК РФ, объект налогообложения указан в ст. 420, а ставки взносов перечислены в ст. 425–430 НК РФ.

Ответы на вопросы, связанные с исчислением, уплатой и представлением отчетности по страховым взносам ищите в рубрике «Страховые взносы».

Объект налогообложения по налогу на имущество организаций

Объект налогообложения по налогу на имущество организаций определяет ст. 374 НК РФ. Согласно законодательству, им считается движимое и недвижимое имущество, которое учитывается на балансе у плательщика налога как основное средство.

ВАЖНО! По имуществу, которое компания передала во временное пользование, доверительное управление или внесла в совместную деятельность, налог на имущество тоже нужно платить. Нюанс только в том, кто является плательщиком такого налога.

Для иностранных организаций, которые работают через постоянные представительства, объект налогообложения — то имущество, которое они получили по договору концессии. Если у фирмы-иностранца нет постоянного представительства, то налогом облагается имущество, находящееся на территории РФ и принадлежащее иностранной компании на праве собственности, а также имущество, полученное по договору концессии.

Что не может облагаться налогом на имущество? Земельные участки и другие природные объекты (озера, леса), объекты культурного наследия, ядерные установки, ледоколы, космические объекты, имущество некоторых федеральных органов. Также не облагаются налогом основные средства, относящиеся к 1 и 2 амортизационным группам. Пример — дорогостоящий принтер для нужд бухгалтерии.

Недвижимое имущество в данном случае — то, что нельзя передвинуть: здания, сооружения, объекты незавершенного строительства. Операции с недвижимостью подлежат обязательному учету в Едином государственном реестре прав на недвижимое имущество и сделок с ним. Движимое имущество для целей обложения налогом на имущество — оборудование, станки, автомобильный и грузовой транспорт.

ВАЖНО! Законодательство разных стран может один и тот же объект относить в одном государстве к недвижимости, а в другом — к движимому имуществу. В таких случаях действует норма Гражданского кодекса (ст. 1205), по которой принадлежность объекта к определенному типу имущества определяется по законам той страны, где объект фактически находится.

В материале «Ст. 374 НК РФ (2017): вопросы и ответы» наши специалисты собрали наиболее часто возникающие вопросы по определению объекта обложения налогом на имущество и подготовили на них подробные ответы с учетом последних изменений в законодательстве, писем Минфина, ФНС и арбитражной практики.

Итоги

Классификация налогов и сборов в РФ заключается в их группировке по определенному признаку. Основным из таких признаков является их группировка по уровням бюджета. Федеральных налогов довольно много. В связи с тем, что в их состав входят такие крупные налоги, как налог на прибыль и НДС, объем федеральных налогов значительно превышает суммы сборов в региональные или местные бюджеты.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Объект налогообложения и налоговая база

Объект налогообложения — недвижимость, которая принадлежит налогоплательщику (ст. 374, 401 НК РФ). Налоговая база — кадастровая стоимость этой недвижимости (ст. 375, 402 НК РФ). Для физлиц — безальтернативно. Для юрлиц при отсутствии у объекта кадастровой оценки за базу берется среднегодовая стоимость, которая рассчитывается по данным бухгалтерского учёта. Но такой недвижимости остается всё меньше.

Что такое налог по кадастровой стоимости и в чем его суть?

Это один из видов обязательных платежей государству, который имеет в своей основе установленный тариф. Формируется налог его необходимо уплатить в ряде операций с домом, квартирой и т.д. или по окончанию периода.

Фиксированный налог по кадастровой стоимости включает определение последней – цена, которая сформирована в результате проведения независимой оценки объекта. Рассчитывая суммарный размер пошлины, учитывается цена, которая сформирована согласно методикам, утвержденными органами местной власти.

Важно! Чтобы заплатить правильный сбор, нужно получить справку из ЕГРН о кадастровой стоимости (для заказа перейдите по ссылке).

Оплачивая налоги исходя из кадастровой стоимости, учитываются данные из единого реестра. Если их нет, необходимо заказать независимую первичную оценку.