Кто платит земельный налог

Земельный налог уплачивают собственники участков и те, у кого земля находится в постоянном (бессрочном) пользовании или пожизненном наследовании.

В следующих случаях налог платить не нужно:

- пользование землей оформлено безвозмездно, на определенный срок;

- участок арендуется по договору;

- участок освобожден от налогообложения (в соответствии с п. 2 ст. 389 НК РФ).

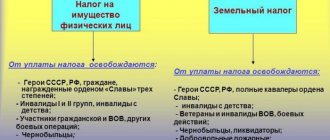

Для налогоплательщиков предусмотрены льготы:

- Федеральные. Перечень организаций, освобожденных от налога, приводится в ст. 395 НК РФ. Также налог не платят коренные малочисленные народы. А для граждан, перечисленных в ст. 391 НК РФ, предусмотрено снижение налоговой базы.

- Местные. Устанавливаются нормативно-правовыми актами органов местного самоуправления и законами городов федерального значения — Москвы, Санкт-Петербурга и Севастополя.

Так, в Забайкальском крае полностью освобождены от уплаты земельного налога инвалиды 1-й и 2-й групп, инвалиды с детства, ветераны и инвалиды ВОВ, лица, пострадавшие вследствие катастрофы на Чернобыльской АЭС.

В других регионах от налога могут быть освобождены как физические, так и юридические лица. Кроме того, наблюдается снижение налогооблагаемой базы.

В Москве для санаторно-курортных организаций и учреждений здравоохранения предусмотрена льгота 30% — согласно закону города Москвы «О земельном налоге» от 24.11.2004 № 74 (в ред. от 01.01.2019). В Екатеринбурге местные власти предоставляют Героям Советского Союза льготу в размере 100 тыс. руб. (решение Екатеринбургской городской думы от 22.11.2005 № 14/3).

Дополнительные налоговые льготы по земле

Дополнительная льгота (вычет, сниженная ставка, высвобождение от уплаты) на земельный налог для пенсионеров в 2021 году в добавление к федеральной может быть предоставлена местными властями. Тогда льготы объединяются и предоставляются вместе, но только в пределах одного конкретного муниципалитета. Как пенсионеру узнать об этом?

Способы получения нужных сведений перечислены на рисунке:

Как географическое расположение земельного надела, так и статус пенсионера могут оказывать влияние на величину земельного налога, покажем на примерах:

Пример 1

Два друга-пенсионера — Степанов П. А. и Трифонов А. Г. (оба ветераны Великой Отечественной войны) — живут в нескольких километрах друг от друга. Их земельные участки равны по площади, но относятся к разным территориям:

- земельный надел Степанова П. А. находится на территории Малопургинского района Удмуртской Республики;

- земля Трифонова А. Г. расположена в границах города Агрыз Республики Татарстан.

Хотя оба участка по площади одинаковые, земельный налог пенсионеры уплачивают по-разному:

- Степанов П. А. в 2021 году уплачивает земельный налог с учетом федеральной льготы с площади участка 9 соток (15 ― 6). Местных льгот для этой категории пенсионеров дополнительно не установлено.

- Трифонов А. Г. по своей земле налог в 2021 году не уплачивает — ветераны войны в этой местности освобождены от земельного налога полностью.

Пример 2

Изменим условия предыдущего примера. Допустим, что друзья-пенсионеры не являются ветеранами войны, но оба имеют статус почетных граждан в своих муниципальных районах. В таком случае ситуация с уплатой земельного налога изменится кардинально:

- Степанов П. А. освобожден от уплаты— такая льгота предусмотрена для почетных граждан Малопургинского района;

- Трифонову П. А. придется уплачивать земельный налог — в его районе дополнительной льготы для почетных граждан не установлено. Хотя федеральной льготой (в виде вычета на 600 кв. м) он может воспользоваться.

Примеры показывают, что нюансы местного законодательства могут существенно скорректировать налоговые обязательства пенсионеров. Нужно только знать о своих правах на льготу и своевременно заявить об этом в налоговую инспекцию. Как это сделать, расскажем далее.

Пенсионер вправе заявить льготу за 3 предыдущих года. В этом случае ФНС пересчитает сумму налога за все 3 года.

Узнайте, как оформить возврат переплаты за прошлые периоды, в «КонсультантПлюс». Если у вас нет доступа к системе К+, оформите пробный демодоступ бесплатно.

Срок уплаты земельного налога

С 2021 года представлять декларацию по земельному налогу не требуется (федеральный закон от 15.04.2019 № 63-ФЗ). Срок уплаты налога стал единым для всех: он перенесен на 1 марта следующего за отчетным года (федеральный закон от 29.09.2019 № 325-ФЗ). То есть организации уплатить налог за 2021 год должны не позднее 01.03.2021 года.

Физические лица и ИП, приравнивающиеся к физлицам, обязаны уплатить налог за 2021 год до 01.12.2021 (п. 1 ст. 397 НК РФ).

Также в течение налогового периода — года — организации могут уплачивать авансовые платежи по итогам первого, второго и третьего квартала как ¼ часть от годовой суммы налога (п. 6 ст. 396 НК РФ). Уплата авансовых платежей предусматривается законами муниципалитета (пп. 2 и 3 ст. 397 НК РФ).

Ознакомиться детально со сроками можно с помощью сервиса ФНС. Необходимо выбрать вид налога и субъект РФ.

Как пенсионеру оформить льготу в 2021 году

Для получения льготы по земельному налогу пенсионеру необходимо единожды оформить заявление (форма по КНД 1150063) и отправить его в налоговую инспекцию (п. 10 ст. 396 НК РФ). Так он сообщит контролерам, что вышел на пенсию в соответствии с пенсионным законодательством и имеет право на земельные льготы. Документы, подтверждающие право на льготу (пенсионное удостоверение), прилагать необязательно. Налоговики запросят необходимые сведения в соответствующих органах.

Если пенсионер уже подавал ранее заявление для предоставления льготы по другому налогу, к примеру транспортному, то делать это еще раз не нужно. Сведения о льготнике у ИФНС уже есть, поэтому льготу предоставят на основании имеющихся данных.

Если у пенсионера несколько земельных участков, он вправе выбрать, по какому из них желает получить вычет. В п. 6.1 ст. 391 НК РФ предусмотрен уведомительный порядок, с помощью которого пенсионер сообщает налоговым органам о своем желании воспользоваться вычетом по конкретному участку:

- нужно оформить уведомление (форма по КНД 1150038) и

- отправить его налоговикам до 31 декабря года, являющегося налоговым периодом, начиная с которого по земельному наделу применяется вычет.

Если пенсионер так и не определился, по какому из имеющихся у него участков он желает получить вычет, контролеры предоставят вычет в отношении земли с максимальной суммой налога.

Если у пенсионера только один земельный участок или для него не имеет значения, по какому из участков будет применен вычет, уведомлять налоговые органы он не обязан (письмо ФНС России от 17.01.2018 № БС-4-21/[email protected]).

Как рассчитывается земельный налог, если участком владели меньше года и его кадастровая стоимость изменялась, узнайте из этого материала.

Ставки по налогу на землю

Ставки налога в 2021 году не изменились:

- 0,3% для сельскохозяйственных земель, участков личного подсобного хозяйства, дачных участков; земель для нужд государства, жилищного фонда и инфраструктуры; участков, используемых для обороны страны, безопасности и таможни;

- 1,5% для остальных земель.

Субъекты вправе устанавливать свои ставки, но не выше принятых на федеральном уровне.

В таблице ниже представлены примеры ставок в Москве и Екатеринбурге.

Нужно ли подавать заявление на льготу?

Чтобы получить льготу, можно обратиться в любую налоговую инспекцию. Направить заявление можно через личный кабинет налогоплательщика, в МФЦ, письмом или придя в налоговую инспекцию лично.

Некоторые категории граждан получают льготу в беззаявительном порядке. Например, пенсионеры, предпенсионеры, инвалиды, ветераны боевых действий, многодетные семьи и владельцы хозпостроек площадью до 50 кв. м могут не обращаться в налоговые органы по этому вопросу: их льготы учитываются автоматически на основе тех данных, которые налоговики получают из Пенсионного фонда России, Росреестра, органов соцзащиты и других ведомств.

Если вы относитесь к льготным категориям граждан, но льготу вам не учли, необходимо самостоятельно заявить о ней, обратившись в ФНС.

Расчет земельного налога

Для расчета земельного налога применяется формула:

Земельный налог = Налоговая база × Ставка налога

Налоговой базой является кадастровая стоимость земельного участка по состоянию на 01.01.2020. Эта информация предоставляется Росреестром по запросу при личном обращении либо на официальном сайте ведомства. Подробнее о налогооблагаемой базе смотрите в ст. 391 НК РФ.

Когда у земельного участка несколько собственников и в отчетном году совершена покупка или продажа земли, формула будет выглядеть следующим образом:

Земельный налог = Кст × Ст × Д × Кв,

где:

Кст — кадастровая стоимость;

Ст — ставка налога;

Д — доля в собственности на землю;

Кв — коэффициент владения участком в месяцах.

Рассмотрим пример расчета земельного налога:

Иванов И. А. приобрел земельный участок для садоводства в Московской области 09.04.2020. Собственность оформили на Иванова И. А., его жену и двоих детей в равных долях. Кадастровая стоимость участка — 2 354 500 руб.

Налоговая ставка составляет 0,3%.

Земельный налог на Иванова И. А. равен:

2 354 500 × 0,3% × 0,25 × 0,75=1 324,41 руб.,

где 0,25 — ¼ доля в собственности, 0,75 — коэффициент владения (9 месяцев / 12 месяцев).

При расчете числа месяцев владения учитывается такая особенность:

- если участок приобретен до 15-го числа текущего месяца включительно, то этот месяц включается в расчет. Если собственность оформлена после 15-го числа, месяц не учитывается;

- если земля продана собственником до 15-го числа, то месяц продажи не учитывается для налога. Если же после 15-го числа — учитывается (п. 7 ст. 396 НК РФ).

Итоги

При выходе на пенсию у граждан есть возможность снизить свои обязательства по уплате земельного налога. О праве на льготу им нужно единожды сообщить в налоговый орган, подав заявление. Благодаря федеральной льготе за участки площадью 6 соток и менее пенсионеры налог платить не обязаны. Если земельный надел превышает этот предел, налог уплачивается с оставшейся площади. Муниципальные власти вправе своими нормативными актами устанавливать дополнительные налоговые преференции по земле.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

В какой бюджет поступает земельный налог с организаций

Земельный налог нужно платить по месту расположения земельного участка. Поэтому очень значимым реквизитом является ОКТМО – код, в соответствии с которым можно определить территориальную принадлежность земли. О прочих важных реквизитах, которые характеризуют земельный налог, читайте в этом материале.

Задача по оплате земельного налога возложена не только на юридических лиц, но и физлиц, а это значит, что понимать механизм исчисления налога необходимо всем землевладельцам. Разобраться во всех налоговых тонкостях вам поможет наша рубрика «Земельный налог».

Федеральные налоги и сборы

Обязательны к уплате на всей территории страны, полностью описываются НК РФ. Неважно где находится налогоплательщик — правила везде одинаковы. Большая часть федеральных налогов сразу поступает в федеральный бюджет, крохи от некоторых достаются регионам. Некоторые федеральные налоги платятся всеми (например, НДС). Другие — только теми, кто занимается определенными видами деятельности (например, НДПИ). К федеральным налогам относятся:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- водный налог;

- государственная пошлина;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на добычу полезных ископаемых (НДПИ).

Что будет, если не заплатить налоги вовремя?

Если просрочить уплату налогов, то, кроме самого налога, придётся заплатить ещё и пени — за каждый календарный день просрочки по процентной ставке, равной 1/300 от действующей ключевой ставки Центробанка России. Пени начнут начисляться уже со следующего дня, со 2 декабря.

Если общий долг превысит 10 000 рублей, ФНС взыщет долг через суд. При этом должнику придётся возместить все судебные издержки. Также при наличии налоговой задолженности физлицу может грозить запрет на выезд заграницу и арест банковских счетов.

Законодательство

В связи с тем, что земельный налог относится к категории местных, его законодательное регулирование осуществляется на двух уровнях — федеральном и региональном. Поэтому основными нормативно-правовыми актами, действующими в этой сфере, будут:

- Налоговый кодекс РФ. В главе 31 НК РФ приводятся основные правила и требования относительно начисления земельного налога, его уплаты или предоставления по нему определенных льгот. При разработке местных законодательных актов положения НК РФ должны учитываться обязательно.

- «Закон о земельном налоге» того населенного пункта, где расположен участок (далее — Закон). Этот документ является уже местным и устанавливает уже конкретные процентные ставки и возможные льготы для плательщиков.

Что касается Московской области, то в каждом отдельном административном пункте действует свой местный Закон, положения и требования которого могут несколько отличаться. Поэтому и предоставляемые плательщикам льготы, а также условия их получения тоже могут быть разными.

Виды льгот

Применяемые в МО льготы могут быть разделены на такие группы:

- Уменьшение налоговой базы на определенную величину. Поскольку стоимость земельных участков в МО зачастую довольно высокая, то и размер скидки в этом случае также немаленький. По сравнению с федеральной величиной (10 тыс. руб.) этот показатель может быть в разы больше.

- Снижение процентной ставки. Максимальные пределы ставок (0,3 и 1,5%, в зависимости от типа участка), установлены в НК РФ, однако местные власти могут эти показатели несколько снижать. Соответственно, итоговая сумма к уплате также будет меньше.

- Полная или частичная отмена уплаты налога. Например, местный Закон может предусматривать скидку на величину налога в размере 50 или 100%.

В каждом из этих случаев снижение итоговой суммы налога, который подлежит уплате, является довольно существенным. Особенно это касается ситуаций, когда кадастровая стоимость участка очень высокая.