Физические лица за все свои недвижимые владения, будь то квартира, гараж, дом, земельный участок обязаны платить налоги в казну государства. Хорошо, что налога на воздух пока не придумали, хотя говорят, законопроект уже в стадии подготовки.

2020 год выдался непростым для большинства россиян. Льготы по уплате налога на имущество – хоть какое-то облегчение в это сложное время. Какие именно льготы существуют и как повлиял коронавирус на льготы по налогу на имущество в 2021 году?

Льготы по налогу на имущество 2021 – что говорит закон

Имущественный налог рассчитывается по установленным законом правилам, с учетом налоговых ставок и льгот (Подробности в статье: «Расчет и определение налога по кадастровой стоимости в 2021 году»).

Льготы по налогу на имущество 2021 года определяются Налоговым кодексом и местными законами.

Администрации на местах НЕ вправе отменить льготы или уменьшить налоговые вычеты, если они установлены на федеральном уровне.

Льготами в быту принято считать все освобождения от уплаты налога, а также снижение налоговых выплат.

Наряду с понятием льгота по предоставлению налога на имущество в законодательстве существует понятие налоговый вычет, то есть снижение налоговой базы.

Налоговые вычеты – это своего рода «скидки» на уплату налога. К примеру, физлица попросту не платят налог за 50 кв. метров своего дома ли за 20 кв. метров квартиры (подробности читайте здесь).

Собственники, оформившие имущество в декабре 2021 году

Те собственники, которые оформили право собственности на недвижимость или авто после 15.12.2020 не обязаны платить налог за 2020 год. Такая норма предусмотрена ст. 396 и ст. 408 НК РФ, которые гласят, что при регистрации права собственности после 15-го числа, этот месяц не включается в расчет налога. Обязанность по его уплате ложится на предыдущего владельца.

Следовательно, если регистрация права прошла после 15.12.2021, но уведомление за 2021 год все равно получено – новый владелец вправе не платить налог. Во избежание лишних споров с налоговой следует направить в налоговую ответ с приложением копии договора купли-продажи, сообщив, что налог начислен неправомерно (ссылаясь на ст. 396 и ст. 408 НК РК).

Коронавирус и льготы по налогу на имущество физических лиц 2021 года

В 2021 году, до 1 декабря собственникам-физическим лицам надо будет заплатить налог на имущество, которым они владели в предыдущем году. При этом, в связи с распространением коронавирусной инфекции, никакие дополнительные льготы по налогу на имущество 2021 или отсрочки государством не предоставляются.

Возможно, после завершения карантина и ослабления пандемии, коронавирус внесет свои коррективы и число льготников добавится при расчете налога за 2021 год. Но пока что, никаких изменений, касающихся уплаты налога на имущество физических лиц не принято.

Порядок предоставления налоговых льгот

Уступка равняется размеру ежегодного сбора за определенный объект имущества. Собственник выбирает единицу из каждого вида недвижимости, за которую получит льготу. Даже если вы подходите под несколько льготных категорий сразу, вы можете выбрать только одну единицу из каждого типа владения для налоговой скидки. Например, если вы пенсионер и ветеран войны, у вас две квартиры и частный дом, вы получите скидку за одну квартиру и один дом.

Если вы попадаете в категорию льготников, подайте в ИФНС (Инспекция Федеральной налоговой службы) заявление и документы, которые подтверждают ваше право. Заявку можно подать через Л/К налогоплательщика, заказным почтовым письмом с описью вложенных документов, лично в инспекции и в МФЦ (Многофункциональный центр). Если вы не подадите заявку, инспекция начислит налоги по своим данным. В налоговой может не быть сведений о ваших льготах.

Налоговая льгота по налогу на имущество – кому полагается?

Статья 407 Налогового кодекса содержит конкретный перечень видов недвижимости (дом, квартира и т.п), на который предоставляются льготы по уплате налога на имущество, а также четко указывает какие налогоплательщики имеют право на налоговую льготу (пенсионеры, инвалиды и др.).

Льготы по налогу на имущество физических лиц положены лишь определенным категориям граждан:

- Героям, участникам войны, военнослужащим и членам их семей;

- Инвалидам;

- Лицам, подвергшимся воздействию радиации;

- Пенсионерам;

- Физлицам, которые используют имущество в качестве творческих мастерских, музеев, библиотек и т.п.

- Всем владельцам хозпостроек, площадью до 50 кв.м

Для исчисления льгот по налогу на имущество закон делит это имущество на 5 видов:

- квартира, ее часть или комната

- дом жилой (его часть)

- обособленное помещение под творческую деятельность, библиотеку и т.п.

- хозпостройка до 50 кв.м.

- гараж, машиноместо

При этом, льгота полагается лишь на один из видов имущества. Так, если у льготника в собственности два дома, гараж и машиноместо, от налога будет освобожден лишь один дом и либо гараж, либо машиноместо (в зависимости от того, на какой объект начислен больший налог).

Также, налоговый кодекс (ст. 391), содержит перечень лиц, которые могут не платить за 6 соток земельного участка. Это те же пенсионеры, инвалиды, участники ВОВ, к ним еще добавляются многодетные. Это освобождение — налоговый вычет.

Лица, фактически утратившие право собственности в 2021 году

Ранее действовал порядок, согласно которому собственник нес обязанность по уплате налогов, пока объект не будет снят с учета. Но теперь правила изменились в пользу собственников, чьих объектов фактически не существует, но они продолжают числиться «по бумагам». Например, угнанные авто, сгоревшие или снесенные дома и хозпостройки и т.д.

Теперь налог не начисляется с 1-го числа месяца, когда произошло фактическое уничтожение объекта. Ранее начисление прекращалось с даты снятия его с кадастрового учета.

Для освобождения от налога потребуется подать заявление в ИФНС. К нему нужно приложить документы, подтверждающие снос недвижимости или его утрату по иной причине (ст. 408 НК РФ).

Что касается угнанных авто, то теперь не нужно платить налог:

- в период розыска;

- по окончании розыска, если авто не нашли (ст. 358 НК РФ).

Ранее от налога владелец освобождался только на период оперативно-розыскных мероприятий.

Если же вам все-таки нужно заплатить налоги, но вы не сделаете это вовремя, вас ждут начисление пеней и взыскание задолженности через суд. Как это происходит и будет ли еще штраф, рассказали эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к разъяснениям.

Как заполнить заявление на льготу по налогу на имущество?

А как заявить о себе, что вы льготник? Для этого надо по форме заполнить заявление на льготу по налогу на имущество.

Заявление на льготу по налогу для физических лиц заполняется через МФЦ или госуслуги в электронной форме и рассматривается налоговыми органами 30 дней. После чего дается мотивированный ответ, возможно, налоговые органы запросят какие-либо подтверждающие документы.

Инвалиды, пенсионеры и владельцы хозпостроек до 50 кв. метров, данное заявление заполнять не должны, потому что в налоговых органах итак имеются сведения об их статусе и льгота вычисляется автоматически, а вот некоторые категории граждан (например члены семей военнослужащих) должны сами позаботиться об оформлении заявления на льготу по налогу на имущество, иначе придется платить налог.

Налоговые льготы на имущество, налоговые вычеты и прочие освобождения от уплаты налога – это общедоступная информация. Местные власти могут выделить отдельные категории граждан, нуждающихся в социальной поддержке и установить дополнительные вычеты и льготы. Чтобы быть в курсе, обращайтесь в территориальный налоговый орган за дополнительными разъяснениями.

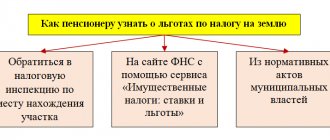

Земельный налог

Федеральным законодательством освобождение от земельного налога не предусмотрено. Но начиная с налогового периода 2021 года при расчете земельного налога налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка (налоговый вычет), находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении пенсионеров, получающих пенсии, назначаемые в порядке, установленном законодательством.

В соответствии со статьей 387 НК при установлении земельного налога нормативными правовыми актами представительных органов муниципальных образований (законами Москвы, Санкт-Петербурга и Севастополя) могут дополнительно устанавливаться налоговые льготы, включая налоговый вычет для отдельных категорий налогоплательщиков.

Порядок уплаты авансовых налоговых платежей

Организация самостоятельно рассчитывает размер налоговых выплат по следующим формулам: Размер налога за налоговый период = налоговая ставка * налоговая база.

Размер налога для перечисления в бюджет в конце налогового периода = Налоговая ставка * Налоговая база — авансовые платежи.

В подсчете налоговых платежей просто допустить ошибку. Особенно, если у вас есть имущество в разных субъектах РФ и их регламент отличается друг от друга. Обратитесь за помощью к специалисту.

Если организация имеет собственность в разных регионах, она должна определить сбор за объект владения по правилам области, в которой он находится. Оплатить сбор необходимо по утвержденному там порядку. Компании должны в конце каждого отчетного и налогового периода передавать в ИФНС декларацию и расчеты по авансовым платежам. Подсчеты предоставляются до 30 числа апреля, июля и октября. Декларация подается до 30 марта следующего года.

Сверка сведений с данными ИФНС

Если компания не согласна с расчетом имущественных налогов, осуществленным налоговиками, она вправе попросить сверить данные, использованные для расчета. В этих целях компания должна направить в ИФНС заявление о проведении сверки по налогам. Для этого можно использовать рекомендованную форму заявления, представленную в письме ФНС от 28.10.2020 № АБ-4-19/[email protected] Заявление разрешается представить как на бумажном носителе (лично, почтой или через МФЦ), так и в электронной форме по ТКС. Получив заявление, налоговики проведут проверку информации, послужившей основанием для расчета налогов, и сформируют акт сверки расчетов. Этот акт формируется не позднее 5 рабочих дней (3 дней – в случае направления электронного заявления) с даты регистрации заявления, поступившего от компании (письмо ФНС от 09.03.2021 № АБ-4-19/2990). Далее акт совместной сверки расчетов вручается (направляется по почте заказным письмом) или передается налогоплательщику в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС. Срок направления акта – не позднее дня, следующего за днем его составления (пп. 11 п. 1 ст. 32 НК РФ).

Какие организации платят имущественный сбор

К налоговым плательщикам относятся отечественные компании и зарубежные фирмы, которые имеют в России филиалы или недвижимую собственность. Освобождаются юрлица с УСН или единым налогом на вмененный доход. Не платят сбор FIFA и ее дочерние компании, а также футбольные ассоциации. Сбором облагаются: основные средства предприятия, вложения в материальные ценности, жилые помещения. Чтобы собственность попала в разряд основных средств, она должна использоваться фирмой более года, быть дороже десяти тысяч рублей, быть задействованной в производстве и приносить финансовую выгоду компании. Не облагаются налогом земельные наделы.

Уплата налогов родителями за детей (Определение КС РФ от 30 июня 2021 г. N 1467-О)

Доклад на конференции «Налоговое право в решениях Конституционного суда РФ», 20 — 28 апреля 2021 г. Вы можете принять участие в конференции, оставив комментарий к этому докладу и к докладам других участников конференции. Программа конференции по этой ссылке.

Проблема

Вопросы о налоговых обязательствах несовершеннолетних детей, об их принудительном взыскании и о необходимости уплаты налогов родителями (законными представителями) за несовершеннолетних детей (или об отсутствии такой необходимости) не слишком часто освещаются в средствах массовой информации. Складывается впечатление, что эта тема в определенной степени замалчивается, как «деликатная», а налоговые органы (служба судебных приставов) не слишком стремятся реально взыскивать такую задолженность с несовершеннолетних в отсутствие добровольной уплаты, предпочитая убеждать о необходимости их добровольной уплаты родителей (законных представителей).

Сейчас ситуация при добровольной уплате упростилась вследствие наличия в п. 1 ст. 45 НК РФ нормы о том, что уплата налога может быть произведена за налогоплательщика иным лицом. Возможно, отсутствие существенных сведений о том, что налоговые органы активно взыскивают налоги с детей, предопределено тем, что пока в России дети не являются владельцами значимого объема облагаемого имущества.

Мнение автора

Некоторые разъяснения по рассматриваемой проблеме дает ФНС России (как на уровне Службы, так и на уровне нижестоящих налоговых органов).

- В частности, на официальном сайте в январе 2014 г. опубликована следующая информация: если ребенок стал обладателем прав на какую-то собственность в виде объекта недвижимости (жилого дома, квартиры, комнаты, дачи, гаража, иного строения, помещения и сооружения, а также доли в праве общей собственности на указанное имущество), то у него появляется обязанность по уплате налога на имущество физических лиц[1].

- В сентябре 2021 г. было разъяснено следующее: родители (усыновители, опекуны, попечители) как законные представители несовершеннолетних детей, имеющих налогооблагаемое имущество, управляют им, в том числе исполняя обязанности по уплате налогов. Следовательно, физлица, признаваемые плательщиками налогов на недвижимое имущество, вне зависимости от возраста обязаны уплачивать налог в отношении находящейся в их собственности или владении недвижимости[2].

В октябре 2021 г. опубликованы подобные сведения: законодательством не установлены особенности взыскания с несовершеннолетних задолженности по налогу на имущество физических лиц (как и по другим имущественным налогам). Вместе с тем в силу возраста несовершеннолетние налогоплательщики участвуют в налоговых отношениях через своих законных представителей, к которым относятся их родители, усыновители или опекуны. При выявлении задолженности по налогу на имущество в отношении недвижимости, принадлежащей несовершеннолетнему, требование о взыскании недоимки по налогу на имущество и пеней в судебном порядке налоговый орган предъявляет обычно к законным представителям несовершеннолетнего[3].

- Письмо УФНС России по г. Москве от 16 апреля 2012 г. № 20‑14/[email protected] разъясняет, что от имени несовершеннолетнего ребенка, получившего доход от продажи недвижимого имущества, налоговую декларацию по форме 3‑НДФЛ заполняет его родитель (усыновитель, опекун) как законный представитель ребенка. Уплату налога от имени ребенка осуществляет также его родитель как законный представитель. Кроме того, ответственность за неуплату налогов несет тоже его законный представитель.

Разъяснения даются и иными специалистами. Есть весьма эмоциональные публикации (2003 года, в «Российской газете»): заставляя ребенка платить налог на имущество, налоговики ссылаются на Налоговый кодекс и на Закон РФ от 9 декабря 1991 г. № 2003‑1 «О налоге на имущество физических лиц». И там, и там для детей нет льгот, так что формально инспектора правы. Хотя требования абсурдны, таковы наши законы – оправдываются чиновники[4].

Эмоции относительно недавно проявлялись и в смежной теме – при обсуждении «банкротных» Определений ВС РФ, касающихся ситуаций, в которых родители умышленно переводили имущество на детей, противодействуя обращению взыскания на него со стороны кредиторов (в т.ч. от 23 декабря 2021 г. № 305‑ЭС19‑13326). Коллегия ВС РФ по экономическим спорам квалифицировала такие сделки по передаче имущества как способ помешать кредиторам компании–банкрота взыскать с нее долг, следует из определения[5].

Ю.В. Тай и С.Л. Будылин, комментируя указанное Определение ВС РФ, указали следующее: насколько можно понять из одной фразы Коллегии, ответственность детей ограничена стоимостью подарков, полученных ими от родителей[6].

Другой пример публикации по «детским» налогам: по справедливому мнению Н. Верховой (от 26 октября 2021 г.), положения налогового законодательства, в частности, глав 31 и 32 НК РФ, в равной мере применяются ко всем физическим лицам независимо от их возраста, в том числе – к несовершеннолетним. Однако прямой нормы, обязывающей законных представителей уплачивать налог за представляемых НК РФ не содержит[7]. В данной публикации приведены примеры судебных актов судов общей юрисдикции, в которых решался вопрос о взыскании налогов с несовершеннолетних детей.

В частности, интересны формулировки Решения СК по административным делам Свердловского областного суда от 20 июля 2016 г. по делу № 33а‑11161/2016 (рассматривалось требование налогового органа о взыскании земельного налога с несовершеннолетнего Ч.А.А.): «Взыскать с Ч.А.А., в лице законных представителей Чигвинцева А.С., Чигвинцевой О.С., в доход бюджета задолженность по земельному налогу за 2013 год в размере 165 002 рубля».

В Постановлении Тринадцатого арбитражного апелляционного суда от 16 февраля 2012 г. № 13АП‑1017/12 сделан следующий вывод: обязанность по совершению от имени несовершеннолетних необходимых юридических действий, в том числе применительно к обязанности по уплате налогов исчисленных в связи с нахождением у несовершеннолетнего в имущества в собственности возложена на родителей.

Еще приведен пример: в Апелляционном определении СК по административным делам Верховного Суда Республики Алтай от 01 сентября 2021 г. по делу № 33а‑871/2016 указано следующее: по рассмотренному спору, несовершеннолетний Тыщенко Н.Н., как собственник транспортных средств, обязан в силу ГК РФ нести бремя содержания своего имущества, включая участие в уплате налогов в отношении этого имущества, что предполагает обязанность совершения от его имени необходимых юридических действий родителем – Тыщенко Т.М., в том числе применительно к обязанности по уплате транспортного налога. Возложение на Тыщенко Т.М. обязанности по уплате недоимки и пени по транспортному налогу не может быть признано противоречащим действующему законодательству.

Другой пример: Определением Третьего кассационного суда общей юрисдикции от 29 января 2021 г. № 88‑1462/2020 оставлены в силе судебные акты нижестоящих судов, в соответствии с которыми частично удовлетворены требования истца о взыскании с ответчика – бывшего супруга истца задолженности по оплате за жилое помещение и коммунальные услуги, по уплате налога на имущество за детей.

Таким образом, следует признать, что суды общей юрисдикции прямо, либо косвенно, в ряде случаев возлагают обязанности по уплате поимущественных налогов несовершеннолетних детей на их родителей (законных представителей). Иногда этот подход предопределяется правовой позицией, изложенной в Постановлении КС РФ от 13 марта 2008 г. № 5‑П: как участники отношений общей долевой собственности несовершеннолетние дети обязаны в силу ГК РФ нести бремя содержания принадлежащего им имущества (ст. 210), включая участие в уплате налогов в отношении этого имущества (ст. 249), что предполагает обязанность совершения от их имени необходимых юридических действий родителями, в том числе применительно к обязанности по уплате налогов. Однако, в данном акте КС РФ нет прямого указания на то, что налоги, не уплаченные родителями за детей, могут быть взысканы с родителей, хотя на практике зачастую получается именно так.

Определенное нормативное подтверждение обязанности родителей уплачивать налоги за детей следует в т.ч. из ст. 86 «Участие родителей в дополнительных расходах на детей» СК РФ. Возможно, в силу о рассматриваемой темы, в Постановлении Пленума ВС РФ от 26 декабря 2021 г. № 56 «О применении судами законодательства при рассмотрении дел, связанных со взысканием алиментов» прямого разъяснения относительно того, следует ли при исчислении размера алиментов на детей учитывать их налоговые обязательства, не имеется.

Однако, поскольку доступен проект указанного Постановлении Пленума ВС РФ, обсуждавшийся от 19 декабря 2021 г., примечателен его п. 9: «Разрешая вопрос о том, является ли лицо, претендующее на алименты, нуждающимся в помощи, если с наличием этого обстоятельства закон связывает возможность взыскания алиментов (статьи 85 и 87, абзацы второй и четвертый пункта 2 статьи 89, абзацы третий–пятый пункта 1 статьи 90, статьи 93–97 СК РФ), следует выяснить, является ли материальное положение данного лица достаточным для удовлетворения его жизненных потребностей с учетом его возраста, состояния здоровья и иных обстоятельств (приобретение необходимых продуктов питания, одежды, лекарственных препаратов, оплата жилого помещения и коммунальных платежей, уплата налогов и т.п.) (далее – жизненные потребности)»[8]. Соответствующий пункт в итоге принятого Постановлении Пленума ВС РФ – тот же, № 9, но упоминаний о налогах в нем уже нет.

Таким образом, ВС РФ «передумал» за неделю между заседаниями Пленума и решил не высказываться о том, что уплата налогов (в т.ч. детьми) является жизненной потребностью.

В связи с изложенным, особый интерес представляет Определение КС РФ от 30 июня 2021 г. № 1467‑О, в котором фактически не расценена, как неверная, практика судов общей юрисдикции, в рамках которой с плательщика алиментов взыскиваются денежные средства на оплату коммунальных услуг и уплату налогов за несовершеннолетнего ребенка. Заявитель полагал, что оспаривавшиеся им положения ГК РФ и СК РФ противоречат ст. 17 (ч. 3), 18, 19, 38 (ч. 2) и 55 Конституции РФ, поскольку по смыслу, придаваемому им правоприменительной практикой, они позволяют дополнительно взыскать с плательщика алиментов денежные средства на оплату коммунальных услуг и уплату налогов за несовершеннолетнего ребенка. По мнению Суда, оспоренные нормы ГК РФ и СК РФ направлены на обеспечение баланса интересов несовершеннолетних детей и их родителей. Сами по себе оспариваемые нормы не могут расцениваться как нарушающие конституционные права заявителя, перечисленные в жалобе.

Соответственно, КС РФ фактически солидарен с возможностью взыскания с плательщика алиментов денежных средств в уплату налогов за несовершеннолетнего ребенка.

При этом, уже достаточно давно, в силу ч. 2 ст. 32.2 КоАП РФ при отсутствии самостоятельного заработка у несовершеннолетнего административный штраф взыскивается с его родителей или иных законных представителей. Проблем в конституционности данного положения заинтересованные лица и правоприменители, по всей видимости, не усматривают, т.к. соответствующих актов КС РФ не имеется. В Определении КС РФ от 9 февраля 2021 г. № 213‑О указанное положение упомянуто, но никаких сомнений в его конституционности не высказано.

ВЫВОД:

Следует предположить, что рано или поздно перед КС РФ может быть прямо поставлен вопрос о том, должны ли родители (законные представители) уплачивать налоги за детей. Скорее всего, КС РФ, учитывая в т.ч. уже сложившийся объем практики судов общей юрисдикции, ответит на этот вопрос положительно.

[1] Обязаны ли дети платить налог на имущество физических лиц? // URL: https://www.nalog.ru/rn54/news/tax_doc_news/4494544/

[2] ФНС России разъяснила порядок уплаты налогов на недвижимое имущество несовершеннолетних лиц // URL: https://www.nalog.ru/rn77/news/tax_doc_news/7792178/

[3] Взыскание с физического лица недоимки и пени по имущественным налогам // URL: https://www.nalog.ru/rn25/ifns/r25_14/info/10077267/

[4] А. Родионов. Должен ли ребенок платить налог на имущество? // URL: https://rg.ru/2003/12/02/rebenok.html

[5] ВС разъяснил правила взыскания долгов с детей владельцев компаний-банкротов // URL: https://www.vedomosti.ru/economics/news/2019/12/26/819769-vs

[6] Тай Ю.В., Будылин С.Л. Сын за отца отвечает. Субсидиарная ответственность членов семьи директора в банкротстве компании. Комментарий к Определению Судебной коллегии по экономическим спорам ВС РФ от 23.12.2019 № 305‑ЭС19‑13326 // Вестник экономического правосудия Российской Федерации. – 2021. – № 6. – С. 4 – 22.

[7] URL: https://www.garant.ru/consult/nalog/1148731/

[8] Пленум ВС рассказал, когда можно взыскать алименты не по правилам // URL: https://pravo.ru/news/view/146743/

Что такое налоговая база для юрлиц

Налоговая база — это среднегодовая стоимость собственности. Бухгалтер или оценщик рассчитывает ее с учетом износа, который определяют по стандартам амортизационных отчислений. Для недвижимости в качестве налоговой базы выступает кадастровая стоимость собственности. Такие отчисления — это денежные средства, которые предприятие откладывает на ремонт оборудования и помещений предприятия. Сумма взносов рассчитывается отдельно на каждый вид оборудования и недвижимости с учетом их износа и частоты использования. Средняя стоимость собственности – стоимость собственности поделенная на 12 и увеличенная на один.

Налоговые льготы для организаций

Имущественный сбор могут не оплачивать:

- уголовно-исполнительные организации;

- религиозные институты;

- объединения людей с инвалидностью;

- производители фармпродукции;

- протезно-ортопедические фирмы;

- коллегии адвокатов, юридические бюро;

- инновационно-научные центры;

- представители особой или свободной экономической зоны;

- ;

- судостроительные организации;

- институты, занимающиеся разведкой морских месторождений;

- компании с высокой энергетической эффективностью.

Регионы могут включать в список другие льготные организации. Чтобы узнать, возможны ли налоговые привилегии для вашего объединения, обратитесь в местную налоговую организацию.