Изначально упрощённый налоговый режим не предусматривал платежей с имущества, которое применяется в бизнесе. Но со временем в законы были внесены поправки. В итоге налог на имущество при УСН приходится платить довольно часто, однако речь идёт исключительно о недвижимости. В этой статье мы рассмотрим такие случаи и расскажем обо всех нюансах.

Бесплатное бухгалтерское обслуживание от 1С

Кто и когда платит

До 2021 года имуществом в целях взимания налога считались разные активы, в том числе движимые. Теперь же облагается платежами лишь недвижимое имущество. Юридические лица платят с него налог на имущество организаций, а индивидуальные предприниматели – налог на имущество физических лиц. Оба этих платежа относятся к региональным, что означает множество нюансов налогообложения в каждом конкретном субъекте РФ.

Что касается компаний и ИП на упрощёнке, то согласно статье 346.11 НК РФ, их недвижимость должна быть освобождена от налогообложения. Вместо налога на имущество и ряда других они производят платёж в связи с применением УСН. Однако в нормах этой статьи есть исключения, и они существенно всё меняют.

Организации

В пункте 2 статьи 346.11 сказано, что налог на имущество при УСН взимается с объектов недвижимости, база по которым определяется как их кадастровая стоимость. Это относится к собственной недвижимости компании, а также принадлежащей ей на праве хозяйственного ведения либо полученной по концессионному соглашению.

Индивидуальные предприниматели

А что насчёт ИП на УСН и налога на имущество в 2021 году? Ситуация схожа с описанной выше. Разница лишь в том, что предприниматели платят налог на имущество физических лиц, а не организаций. Им облагается собственная недвижимость, которая:

- используется в предпринимательской деятельности;

- входит в список объектов, база по которым исчисляется как кадастровая стоимость.

Наряду с этим у гражданина, который является предпринимателем, может быть личная недвижимость – квартира, дача. Она будет облагаться тем же налогом, но по иной ставке.

Бесплатная консультация по налогам

Виды преференций

выяснив, есть ли, сколько длятся и на кого распространяются налоговые каникулы для начинающих индивидуальных предпринимателей (ИП), необходимо также учесть род деятельности, которым Вам предстоит заниматься.

- При использовании упрощенной системы налогообложения работают: сельскохозяйственные предприятия, цеха по изготовлению полуфабрикатов и продуктов питания, обувная и легкая промышленность, деревообработка и товары из дерева, целлюлозная и бумажная индустрия, химический сектор, изготовление резиновых и пластмассовых продуктов, металлургия, создание авто, оборудование, образование, здравоохранение, туризм, научно-исследовательская деятельность.

- Те, к кому применяется ставка в 1 процент: прядение хлопчатобумажных нитей, подготовка текстиля и тканей, пошив детской одежды и аксессуаров, изготовление деревянных деталей, игрушек, развивающих игр, керамических принадлежностей, товаров из пробки и других предметов народных и художественных промыслов.

- Ставкой в три процента облагаются: культивация овощей и грибов, семян, ягодных культур, рыболовство, разведение рассады, скота, пчеловодство, создание консервов из рыбы, моллюсков и пр., производство кисломолочных и сырных продуктов, дошкольное образование, работа гидов и экскурсоводов, функционирование санаторно-курортных комплексов, предоставление соц помощи незащищенным слоям населения.

- При использовании патентной системы работают: ремонт и пошив обуви и одежды из различных материалов, обслуживание техники и оборудования, реставрация мебели, услуги фотоателье и салонов, кинолабораторий, обучение, репетиторство, услуги по уходу за инвалидами, детьми, престарелыми, изделия народного творчества, ковровое производство, услуги повара, фармацевтическая индустрия, услуги проката, лесоводство, производство молочных товаров, заготовка леса, сушка фруктов и овощей, деятельность, связанная с письменным и устным переводом, производство хлебобулочных изделий, услуги по разработке программ для ПК, ремонт и сопровождение компьютерного оборудования, производство мебели т.д.

Кадастровая оценка

Итак, кадастровая стоимость является обязательным условием, при котором по объекту начисляется налог на имущество в 2021 году. Она не является константой, то есть может меняться в зависимости от различных факторов. Для определения этой стоимости проводится кадастровая оценка недвижимости.

Какие именно объекты должны быть оценены по кадастровой стоимости в целях налогообложения, указано в статье 378.2 НК РФ. К ним относятся:

- административно-деловые и торговые центры;

- помещения под офисы, для торговли, заведений общественного питания и оказания услуг;

- некоторые типы объектов иностранных юрлиц;

- жилая недвижимость, гаражи, машино-места, дачные дома, хозяйственные постройки на участках под ИЖС или подсобное хозяйство, а также объекты незавершённого строительства.

Это общий список типов объектов. В каждом регионе по решению властей проводится оценка их кадастровой стоимости. В текущем году подавляющая часть регионов (74 из 85) оценивает недвижимость по кадастровой стоимости. Такая оценка может быть проведена как выборочно, так и в отношении всех видов объектов недвижимости. Как пример – администрация субъекта РФ решает провести оценку в отношении всех многоквартирных домов.

После определения кадастровой стоимости издаётся закон о том, что налогообложение объектов должно проводиться на её основе.

Список облагаемых объектов

Перечень объектов, база по которым исчисляется как их кадастровая стоимость, составляется в каждом субъекте РФ на начало года. Его надо разместить на сайте органа исполнительной власти и отправить в региональное УФНС.

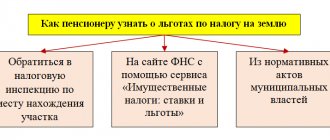

Таким образом, бизнес-субъекту на упрощённой системе нужно свериться со списком на сайте администрации своего региона. Если объект в него входит, следовательно, он облагается налогом на недвижимость даже несмотря на применение УСН.

Например, в 2021 году в Санкт-Петербурге под налогообложение попало 5 796 объектов, среди которых жилые помещения, нежилые здания и сооружения разного назначения, гаражи и машино-места.

Налоговая амнистия

Если у малого предприятия накопились долги перед бюджетом, то ИП может воспользоваться законом о налоговой амнистии. Однако, государство прощает не любой долг и не любому бизнесу.

Кто может рассчитывать на амнистию

- ИП, имеющие долг по налогам любого режима налогообложения: ОСНО, УСН Доходы, УСН Доходы минус Расходы, ПСН, ЕСХН, ЕНВД. А также задолженность по страховым взносам, штрафам и пеням.

- Лица, занимающиеся частной практикой (нотариусы, адвокаты, арбитражные управляющие), имеющие задолженность по страховым отчислениям в Пенсионный Фонд РФ.

Какая задолженность подлежит списанию

- Налоги, которые образовались до 1 января 2015 года;

- Страховые взносы, неуплаченные до 1 января 2021 года.

Если по всем показателям ИП соответствует условиям амнистирования, то сумма долга значения не имеет. Закон не предусматривает ограничений по цифрам. Подробно о том, как действует налоговая амнистия можно прочитать в этой статье.

Налог на имущество организаций при УСН

Максимальные размеры ставок, по которым объекты того или иного типа облагаются налогом на имущество организаций, прописаны в Налоговом кодексе. Но точно они определяются региональными властями. Налог на имущество УСН-плательщиков взимается по максимальной ставке 2%. Наряду с этим применяется и нулевая ставка.

Закон разрешает региональным властям устанавливать разные ставки для тех или иных объектов, плательщиков, налоговых периодов. Например, в Иркутской области для организаций на УСН в 2021 году в отношении облагаемого имущества действует ставка 1% (к 2023 году она плавно повысится до 1,5%). Это определено в областном законе от 08.10.2007 № 75-ОЗ.

По налогу на имущество юридических лиц предусмотрены льготы на федеральном уровне, которые могут дополняться региональными.

Организации платят налог на имущество в 2021 году обычно поквартально: 3 авансовых платежа и один итоговый. Конкретные сроки уплаты зависят от региона, но в основном это нужно сделать до конца месяца, следующего за отчётным кварталом. Однако в конкретном субъекте может быть не установлен отчётный период, поэтому существует только налоговый (календарный год). В таком случае платёж производится 1 раз.

В 2021 году правила налогообложения и отчётности по налогу на недвижимость ЮЛ были изменены. Вот основные новшества, которые касаются организаций:

- подавать в ИФНС декларацию теперь нужно только 1 раз в год – до 30 марта следующего года. Раньше нужно было сдавать расчёты авансовых платежей;

- раньше налогом облагалась оцененная по кадастровой стоимости недвижимость при том условии, что она стоит на балансе как основное средство. Теперь такого условия нет;

- в 2021 году по кадастровой стоимости считается налоговая база гаражей, машино-мест, строительной «незавершёнки» и других объектов.

Кроме того, в этом году мир переживает кризис, связанный с угрозой пандемии коронавируса. В связи с этим были приняты некоторые временные изменения по налогу на коммерческую недвижимость.

Так, перенесли сроки подачи декларации за 2021 год – вместо 30 марта её нужно было подать 30 июня. В ряде регионов власти снизили налоговые ставки и предоставили рассрочку и иные преференции. Например, в Москве решено не проводить в текущем году кадастровую переоценку, хотя до наступления коронакризиса она планировалась. Для расчёта налогов будет применяться кадастровая стоимость 2018 года. Собственникам недвижимости это позволит сэкономить порядка 3% на налоговом платеже.

Как считать

Формула расчёта суммы налога за год такова:

Кадастровая стоимость * Ставка.

Чтобы узнать кадастровую стоимость, нужно обратиться на сайт Росреестра. Ставку в отношении своего объекта можно уточнить в ИФНС. В регионах, где есть отчётный период, полученное значение делится на 4. Эта сумма платится раз в квартал.

✐ Пример ▼

Возьмём организацию из Иркутской области на УСН и рассчитаем налог на имущество с собственного торгового помещения, кадастровая стоимость которого равна 15 млн рублей. Применяем ставку 0,5%: 15 000 000 * 0,5% = 75 000 рублей. Это сумма налога за год. Размер каждого платежа составит: 75 000 / 4 = 18 750 рублей.

Как правильно воспользоваться

На регистрационном этапе, в течение месяца после взятия на учет, человек должен подать в ФНС заявление о желании работать по упрощенной системе. А уже при сдаче декларации за год, ему необходимо будет в ней указать налоговую пошлину в размере 0%. Если на протяжении этого периода сдавалась отчетность по стандартной процедуре, вернуть платежи Вам уже не удастся. Аналогично подается заявка и при оформлении ИП на патент.

Налог ИП на УСН

С налогом на недвижимость предпринимателей, которую они используют в бизнесе, всё намного проще, поскольку считать его самому не приходится. Этим занимается ИФНС. Всё точно так же, как и с личной недвижимостью гражданина. Нужно лишь удостовериться, что налоговый орган знает об объекте недвижимости, а когда придёт квитанция – уплатить указанную сумму.

Платёж налога производится 1 раз, поскольку установлен только налоговый период. Крайний срок – 1 декабря следующего года. Никаких отчётов подавать в налоговый орган не нужно.

Максимальная ставка, по которой взимается налог на имущество при УСН – 2%. Власти конкретного субъекта РФ могут снизить её до нуля либо увеличить, но не более, чем в 3 раза. Как и в случае с налогом на недвижимость организаций, ставки могут быть дифференцированы.

Приведём пример ставок в Санкт-Петербурге:

- гаражи и машино-места облагаются по ставке 0,3 %;

- дорогостоящая недвижимость (более 300 млн рублей) – по ставке 2%;

- жилая недвижимость – по ставкам от 0,1 до 0,25% в зависимости от типа и стоимости;

- некоторые иные объекты – по ставке 0,1%.

Как гарантированно получить налоговый отпуск и какую отчетность сдавать

Если при регистрации предприятия вы выбрали форму УСН, то никаких дополнительных бумаг для получения преференций заполнять не потребуется. После окончания бумажной волокиты Вам всего лишь нужно подать обычное заявление о переходе на упрощенку на период 365 дней, вы освобождаетесь от авансовых и других выплат. По истечении времени вы должны сдать отчетную декларацию, с указанием доходов и ставке размером в 0%. То же самое надо сделать по итогам второго года.

Тем, кто планирует работу по ПНС нужно заранее узнать, существуют ли льготы и как воспользоваться налоговыми каникулами (отпуском) при открытии новых ИП. Информацию об освобождении от выплат государству необходимо указывать одновременно с подачей пакета документов на получение патента. В форме для этого предусмотрено несколько полей, где указывается размер пошлины и субъект, устанавливающий преференции. Декларацию при этом, сдавать не надо. По окончании действия документа сразу приобретайте следующий, так как упрощенные условия имеют силу в течение 2-х сроков не прерываясь.

Выводы

Мы рассмотрели налог на недвижимость организаций и налог на имущество предпринимателей, которое используется в бизнесе, действующие для плательщиков УСН. Ими облагается та недвижимость, в отношении которой определена кадастровая стоимость. Если она ещё не установлена, платить налоги не нужно.

Точно узнать, облагается налогом тот или иной объект коммерческой недвижимости или нет можно, сверившись с перечнем, который размещается на сайте органа исполнительной власти региона. ИП могут не беспокоиться – ИФНС сама рассчитает налог и пришлёт квитанцию.

Налоги, которые бизнес-субъекты платят со своей недвижимости, являются региональными. Поэтому конкретные ставки, сроки уплаты, льготы могут отличаться. Чтобы узнать все нюансы, рекомендуем ознакомиться с законами соответствующего субъекта РФ.

Что делать тем физлицами, которые не знали об отпуске и уже заплатили взносы

Четких рекомендаций, дающих ответ на такой вопрос, в действующем законодательстве не прописано. Считается, что, если человек не знал про льготный период по налогам для ип и уже заплатил по счетам, он обладает правом подать уточненную декларацию с 0-й ставкой и возвратить уплаченные средства. Для этого необходимо приложить разъяснительные документы, подтверждающие Ваше право стать льготником. Имейте в виду, что представители ответственной службы будут тщательно проверять данную информацию, не желая просто так возвращать деньги. Если говорить о ПСН – дело гораздо сложнее. Ведь вы уже подавали заявление и уплатили определенную сумму за патент. В этом случае рекомендуется обратиться за подробными консультациями в ближайший отдел ФНС.