Кто платит земельный налог

Налог на землю платят предприниматели, юридические и физические лица, у которых есть земельные участки, признаваемые объектами налогообложения (ст. 389 НК РФ). Налог уплачивается, если участок находится в собственности, бессрочном пользовании или наследуемом владении. С участков, которые вы взяли в аренду, налог платить не нужно, так как его оплачивает сам арендодатель.

Работа на специальных налоговых режимах от земельного налога не освобождает. Поэтому организации и предприниматели на УСН, ЕСХН или патенте платят налог в стандартном порядке.

Вы станете плательщиком налога, как только в ЕГРН внесут запись о ваших правах на участок, и перестанете им быть, когда в ЕГРН внесут запись о переходе права другому лицу или ликвидации (реорганизации) вашего юрлица.

Есть три исключения, когда налог придется платить по другим правилам:

- Право на участок подтверждено документами, но не зарегистрировано в ЕГРН, так как на момент приобретения участка Закон № 122-ФЗ еще не был принят.

- Организация получила право на участок как правопреемник реорганизованной организации (кроме выделения). Тогда налог надо платить со дня внесения в ЕГРЮЛ записи о прекращении реорганизованной фирмы.

- Физлицо или предприниматель получило участок по наследству. Налог надо платить со дня открытия наследство.

О чем глава 31 «Земельный налог» Налогового кодекса

Правила в отношении расчета и уплаты налога отражает гл. 31 «Земельный налог», в которой НК РФ прописывает следующие составляющие земельного налога:

- объект;

- ставку;

- налоговую базу;

- налоговый период;

- налоговые льготы;

- порядок исчисления и уплаты земельного налога.

Однако поскольку земельный налог относится к местным налогам, он также регулируется и актами местных органов. В частности, они определяют, какая в конкретном населенном пункте действует ставка земельного налога, т. к. НК РФ устанавливает только границы этих ставок.

Подробнее о ставках земельного налога читайте в этой публикации.

НК РФ для юридических лиц определяет срок представления декларации по земельному налогу до 1 февраля года, следующего за налоговым периодом. Местный законодатель конкретизирует точную дату подачи отчета. Правильно заполнить отчет поможет наша статья «Подаем налоговую декларацию по земельному налогу (бланк)».

О действующей декларации по земельному налогу и планах по ее изменению узнайте по ссылке.

С нюансами расчета земельного налога вас познакомит наш материал.

Сдать декларацию в ИФНС можно как на бумаге, так и по ТКС или через сайт ФНС. Актуальные рекомендации по отправке отчета вы найдете в статьях:

- «Доверенность на представителя нужно сдать в ИФНС до отправки электронной декларации»;

- «ФНС РФ: почти всю отчетность можно сдать через сайт».

Местные законы могут также предусматривать наличие промежуточных периодов по налогу, определять сроки оплат, а также льготы (подробности – здесь).

ВАЖНО! Срок, выделенный для оплаты земельного налога физлицами, поменялся. Обновленные даты вы найдете в статье.

Объект налогообложения

Чтобы земельный участок был признан объектом налогообложения, по месту его расположения должен быть введен земельный налог, а в отношении участка должна быть определена кадастровая стоимость.

Не облагаются земельным налогом (ст. 388, 389 НК РФ):

- земли, которые изъяты из оборота;

- земли под особо ценными объектами культурного наследия народов России, объектами из списка всемирного наследия, заповедниками и пр.

- земли лесного фонда;

- земли, занятые водными объектами в составе водного фонда, находящимися в государственной собственности;

- участки в составе общедомового имущества многоквартирных домов.

Также есть льготы, которые освобождают участки от налогообложения.

Муниципальные образования

Данный вид налога относится к категории местных налогов. Государство только устанавливает общий порядок взыскания, предельную величину налоговой ставки, перечень льготников федерального значения.

Надо помнить, что этим видом налога облагаются не собственники земли, а сама земля. Начисляется налог, исходя из кадастровой стоимости, сложившейся в данный момент времени в том или ином территориальном образовании. То есть стоимость земли в регионах страны может быть разной. Где то больше, где то меньше.

Налог платится со всех участков, находящихся в обороте, имеющих кадастровый номер, принадлежащих юридическому, физическому лицу и расположенных на территории муниципалитета. Если, конечно, собственник не имеет льгот.

Право органа муниципального образования

Местные налоги, в том числе и земельный, вводится в действие непосредственно нормативным актом муниципального органа. Законодательством предоставлено право муниципалитетам, определять категории земли, устанавливать свои налоговые ставки, которые не должны превышать установленные государством величины, определять кадастровую стоимость участка, исходя из этого и сумму земельного налога.

Муниципалитет вводит в действие льготы, предоставленные государством некоторым категориям лиц, физических и юридических.

Местным органам могут дополнять федеральный перечень льготников. Но им запрещено его сокращать.

Как определить базу для расчета земельного налога

Налоговая база — это кадастровая стоимость земли, зафиксированная в ЕГРН на начало года. Ее определяет каждый регион в ходе государственной кадастровой оценки, которая проводится не реже одного раза в пять лет.

Организации должны сами найти кадастровую стоимость и посчитать базу, налоговая только контролирует процесс. А вот для физлиц и ИП инспекторы считают налог сами по данным, которые получают из Росреестра.

Узнать кадастровую стоимость можно в личном кабинете налогоплательщика, на публичной кадастровой карте Росреестра или в выписке из ЕГРН.

Если у вас стандартная ситуация, то для расчета налога и авансовых платежей достаточно взять кадастровую стоимость. Но иногда применяют особый порядок, например, если кадастровая стоимость участка изменилась в течение года, участок находится в собственности у нескольких лиц или подпадает под вычет.

Как и когда платить

Предприниматели не должны сами исчислять земельный налог — это делают налоговики, а затем присылают на адрес регистрации ИП или в электронном виде соответствующее уведомление и заполненную квитанцию.

Платить можно любым удобным способом:

- на почте;

- через Госуслуги;

- в личном кабинете налогоплательщика на сайте ФНС;

- с мобильного телефона или электронного кошелька.

Главное, заплатить не позднее 1 декабря года, следующего за отчетным. Так, крайняя дата платежа за 2021 год — 1 декабря 2022 года.

Бывает, что сроки подходят, а уведомления все нет. Тогда ИП придется самому сообщить инспекции сведения о находящихся в его собственности или постоянном пользовании земельных участках. Для этого необходимо заполнить специальную форму и передать ее в ФНС — лично, заказным письмом, через ТКС или личный кабинет налогоплательщика.

Ставка по налогу на землю

Субъекты РФ самостоятельно устанавливают ставки по налогу на землю. Узнать, какие ставки действуют в вашем регионе, можно на сайте ФНС.

Максимальный размер ставок ограничен и зафиксирован в НК РФ:

- 0,3 % — для земель сельхозназначения, жилищных фондов, инженерной инфраструктуры, жилищного строительства, личного подсобного хозяйства и прочие, предусмотренные пп. 1 п. 1 ст. 394 НК РФ.

- 1,5 % — для всех остальных земель.

В регионах может быть не два вида ставок, а больше, так как они имеют право придумывать отдельные ставки для земель разных категорий и видов разрешенного использования.

Если же в региональном законодательстве ставки налога не установлены, платить его надо по максимальным ставкам в соответствии с НК РФ.

Региональные налоги

Обязательны к уплате на территориях субъектов федерации. Общая часть описывается НК РФ, отдельные элементы налогообложения — региональными законами. Москва доверила регионам определять налоговые ставки в пределах установленного коридора, порядок и сроки уплаты налогов. Поэтому, например, транспортный налог в Челябинской области может быть вдвое выше, чем в Чеченской республике. Все региональные налоги полностью поступают в бюджет региона и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Вот эти налоги:

- транспортный налог;

- налог на игорный бизнес;

- налог на имущество организаций.

Как уменьшить земельный налог

Чтобы уменьшить земельный налог, можно воспользоваться льготами и вычетами или пересмотреть налоговую базу (кадастровую стоимость).

Льготы по земельному налогу

Все льготы по налогу на землю делятся на федеральные и местные. Федеральные льготы действуют по всей России. Они установлены в НК РФ и освобождают от уплаты налога лиц, перечисленных в п. 1 ст. 395 НК РФ, в частности:

- религиозные организации;

- резиденты ОЭЗ;

- учреждения и органы уголовно-исполнительной системы;

- физлица, относящиеся к коренным малочисленным народам;

- Сколковцы.

Предприниматели и простые физлица дополнительно имеют право на льготу, предусмотренную п. 5 ст. 391 НК РФ. Она предполагает, что налоговая база уменьшается на кадастровую стоимость 600 м² площади участка, так что многим налог платить совсем не придется. На это имеют право родители трех и более несовершеннолетних детей, пенсионеры, инвалиды I и II групп, инвалиды с детства, ветераны и пр.

Пример. Как рассчитать земельный налог с вычетом

У Локтева Бориса в собственности есть участок площадью 1 000 м², стоимость которого 3 000 000 рублей. У Бориса трое маленьких детей, поэтому ему положен вычет в размере кадастровой стоимости 600 м² его участка.

Посчитаем базу для расчета земельного налога: 3 000 000 рублей – (3 000 000 рублей / 1 000 м² × 600 м²) = 3 000 000 рублей – 1 800 000 рублей = 1 200 000 рублей.

Налог уплачивается по стандартной ставке 1,5 %. Значит сумма земельного налога к уплате составит: 1 200 000 × 1,5 % = 18 000 рублей. Если бы вычета не было, Борис заплатил бы 45 000 рублей.

Местные льготы регионы устанавливают самостоятельно, они могут предоставляться в виде пониженных ставок, вычетов, уменьшения налоговой базы или полного освобождения от уплаты. Узнать свои льготы можно на сайте ФНС.

Организациям в 2021 году нужно будет отправлять в налоговую заявление, чтобы получить льготу. Форма и порядок заполнения утверждены Приказом ФНС России от 25.07.2019 N ММВ-7-21/[email protected] Коды льгот возьмите из Приложения 2 к Порядку.

Как рассчитать земельный налог в 2018-2019 годах

Земельный налог в 2016-2017 годах (а также в 2021 году) компания определяет либо в целом за год, либо поквартально (при наличии в регионе отчетного периода). Порядок расчета земельного налога регламентирован ст. 396 НК РФ, сумма налога находится перемножением налоговой базы и ставки земельного налога.

Расчет земельного налога зачастую требует учесть корректировку на коэффициенты, которые возникают по землям:

- для строительства;

- находящимся в пользовании менее года;

- льготным.

Варианты расчета земельного налога с применением коэффициентов смотрите в публикации.

С примером расчета земельного налога предлагаем вам ознакомиться в этом материале.

Что касается предпринимателей, то они не занимаются самостоятельным подсчетом налога и оформлением декларации по нему: земельный налог они платят по уведомлению налоговиков. Т. е. в отношении этого платежа ИП приравниваются к физлицам как субъектам земельного налога (подробности – здесь).

Земельным налогом облагаются земельные участки, которые находятся в вашей собственности или принадлежат вам на праве постоянного (бессрочного) пользования, праве пожизненного наследуемого владения. Земельный налог является местным налогом, поэтому порядок его уплаты, ставки, льготы устанавливаются нормативными актами представительных органов муниципальных образований.

Земельный налог для физических лиц рассчитывает налоговая инспекция, которая направляет плательщику налоговое уведомление. В нем указывается сумма налога и данные, на основе которых он был рассчитан. В уведомлении, в частности, отражаются: — год, за который рассчитан налог; — сведения о земельном участке (кадастровый номер, место нахождения); — размер налоговой базы (кадастровая стоимость участка); — налоговая ставка; — налоговые льготы; — сумма налога. Чтобы проверить правильность расчета земельного налога налоговой инспекцией, рекомендуем придерживаться следующего алгоритма. Шаг 1. Выясните, есть ли у вас право на льготу по налогу. О льготах, которые действуют в вашем муниципальном образовании, вы можете узнать в нормативном правовом акте представительного органа власти муниципального образования. Для получения льготы нужно представить в налоговую инспекцию заявление и подтверждающие документы. Информацию о существующих льготах вы также можете уточнить в налоговой инспекции по месту нахождения земельного участка. Шаг 2. Установите, правильно ли определена налоговая база (если вы не освобождены от уплаты налога). Налоговая база по земельному налогу — это кадастровая стоимость земельного участка на 1 января каждого года. Данные о такой стоимости налоговые органы получают от органов Федеральной службы государственной регистрации, кадастра и картографии — Росреестра. Кадастровую стоимость вы можете узнать по письменному запросув Управлении Росреестра или в земельной кадастровой палате по месту нахождения вашего земельного участка. В запросе укажите, на какую дату вы запрашиваете кадастровую стоимость земли, иначе в кадастровой справке стоимость будет указана на дату подачи заявления. Справкуо кадастровой стоимости вам должны выдать бесплатно. Примечание. Изменение кадастровой стоимости земельного участка в текущем календарном году не учитывается при определении налоговый базы за текущий и предыдущие годы. Изменение кадастровой стоимости земельного участка вследствие исправления технической ошибки, допущенной органом, осуществляющим кадастровый учет, учитывается при определении налоговый базы начиная с того года, в котором была допущена ошибка. В случае изменения кадастровой стоимости земельного участка по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда, изменения учитываются с того года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая была предметом оспаривания. Если земельный участок находится в долевой собственности у нескольких лиц, то налоговая база собственника должна быть рассчитана пропорционально его доле. Если участок принадлежит физлицам на праве общей совместной собственности без выделения долей, то налоговая база распределяется на каждого собственника в равных долях. Некоторые физические лица могут уменьшить налоговую базу (кадастровую стоимость) на 10 000 руб. в отношении одного земельного участка в пределах одного муниципального образования. Это инвалиды I и II групп, инвалиды с детства, ветераны и инвалиды боевых действий и др. Однако для этого в налоговую инспекцию нужно представить подтверждающие документы. Подать их нужно в срок, который установлен в местном законодательном акте, но не позже 1 февраля года, следующего за годом расчета налога. Шаг 3. Проверьте, правильно ли применена налоговая ставка. Налоговые ставки устанавливает местное законодательство в зависимости от категории земель. Чтобы узнать ставки земельного налога, ознакомьтесь с нормативным правовым актом, которым введен земельный налог, на официальном сайте муниципалитета. Ставки, которые установлены в местных нормативных правовых актах, ограничены максимальным размером согласно п. 1 ст. 394НК РФ. Например, ставка земельного налога не может превышать 0,3 процента для сельскохозяйственных земель, участков для личного подсобного и дачного хозяйства, садоводства и огородничества и др. Максимум в 1,5 процента установлен в отношении иных участков. Если ставки земельного налога нормативными правовыми актами муниципальных образований не установлены, то налог рассчитывается по ставкам, которые предусмотрены в п. 1 ст. 394НК РФ. Шаг 4. Рассчитайте сумму земельного налога. Сумма налога равна произведению налоговой базы и налоговой ставки. Если вы имеете право на необлагаемую сумму или на льготы, также примените их в расчете. При приобретении или утрате права на земельный участок в течение года (например, в случае покупки, продажи земельного участка) налог за этот год считается исходя из числа полных месяцев владения участком. При этом если возникновение этих прав произошло до 15-го числа соответствующего месяца включительно или их прекращение произошло после 15-го числа соответствующего месяца, то месяц их возникновения (прекращения) принимается за полный месяц. Если возникновение этих прав произошло после 15-го числа соответствующего месяца или их прекращение произошло до 15-го числа соответствующего месяца включительно, то месяц возникновения (прекращения) указанных прав не учитывается. При получении земельного участка по наследству налог рассчитывается с месяца открытия наследства. Если результат проведенного вами расчета налога не совпадает с расчетом инспекции, в налоговом уведомлении допущена ошибка или не применены льготы, обратитесь в налоговую инспекцию с заявлением об этом. К заявлению приложите копии документов, которые подтверждают вашу позицию. Заявление составьте в двух экземплярах. На втором экземпляре инспекция проставит отметку о дате принятия и вернет его вам. Пример. Расчет земельного налога Рассчитаем налог на земельный участок, который находится в собственности физического лица — пенсионера и расположен в г. Москве. Исходные данные: 1. Назначение земельного участка — для ведения личного подсобного хозяйства. 2. Кадастровая стоимость участка — 1 000 000 руб. 3. Собственник — один. 4. Налоговая ставка — 0,025%. 5. Право собственности на участок зарегистрировано 10 октября 2014 г. (участок находится в собственности три полных месяца). Формула расчета земельного налога за 2014 г.: 1 000 000 руб. x 0,025% x 3/12 = 63 руб.

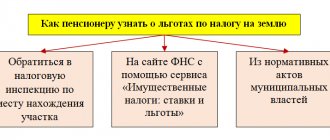

Когда за налогоплательщиками признаются права на льготы

Перечень льгот по земельному налогу установлен ст. 395 НК РФ. Основными условиями для их применения служат:

- предоставление участка для определенных целей и использование его в этих целях;

- документальное подтверждение права на льготы.

Организации, являющиеся плательщиками земельного налога, освобождаются от уплаты налога по участкам, предназначенным для целей размещения:

- учреждений уголовно-исполнительной системы;

- автомобильных дорог общего пользования;

- религиозных сооружений;

- общественных организаций инвалидов;

- народных художественных промыслов;

- особых и свободных экономических зон;

- инновационного .

Для общественных организаций инвалидов и организаций с их участием есть дополнительные ограничения. Льготы для них применимы, если:

- в общероссийских общественных организациях численность инвалидов превышает 80%;

- в организациях с уставным капиталом, образованным вкладами общероссийских организаций инвалидов, численность работников-инвалидов составляет более 50%, а доля их зарплаты в фонд оплаты труда превышает 25%, при этом участок используется для производства и реализации товаров, работ, услуг, но не для подакцизных или облагаемых НДПИ товаров, не для брокерских или иных посреднических услуг;

- учреждения, имущество которых полностью принадлежит общероссийским общественным организациям инвалидов, занимаются деятельностью, направленной на оказание помощи инвалидам, их социальную защиту и реабилитацию.

Сроки освобождения от налога особых и свободных экономических зон ограничены:

- 10 годами с даты регистрации в качестве резидента — для судостроительных организаций особой зоны;

- 5 годами с месяца появления права на земельный участок — для прочих резидентов особой зоны;

- 3 годами с месяца появления права на земельный участок — для участников свободной экономической зоны.

Для физлиц существует только одна льгота. Ей могут воспользоваться коренные малочисленные народы РФ, продолжающие вести образ жизни, традиционный для них.

Законами регионов могут быть установлены дополнительные льготы по налогу как для организаций, так и для физлиц.

О нюансах уплаты земельного налога за дачные участки читайте здесь.

Итоги

Плательщиками земельного налога являются физические и юридические лица, пользующиеся земельными участками на основании права собственности, права бессрочного пользования или по праву наследования земель. Налоговым законодательством установлен ряд лиц, имеющих льготные условия при исчислении налога. При этом законами субъектов перечень льготников может быть расширен.

Чтобы разобраться во всех нюансах исчисления земельного налога, читайте нашу рубрику «Земельный налог».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Расчет транспортного налога

Транспортный налог также высчитывается специалистами Федеральной налоговой службы, но при желании проверить цифру в уведомлении гражданин может вычислить взнос самостоятельно.

Что нужно знать перед расчетом:

- Ставки. Для каждого региона они свои, но общая картина такова — для автомобилей мощностью до 100 лошадиных сил расчетный индекс равен 2,5 рубля за л.с., а для автосредств мощнее 250 лошадиных сил заплатить придется 15 рублей за одну л.с. (ст. 361 НК РФ).

- Сроки. Уплачивают сбор граждане, владеющие средствами передвижения (ст. 357 НК РФ). Предельный срок для перечисления — 1 декабря (ст. 363 НК РФ).

- Повышающий коэффициент. Владельцы дорогостоящих автомобилей (цена — свыше трех миллионов рублей) при расчете взноса должны учитывать индекс, превышающий величину платежа (ст. 362 НК РФ).

Рассчитаем взнос на примере. Викторов В. В. владеет BMW X3 xDrive20d xLine, с момента выпуска машины прошло 3 года. Примерная стоимость — 3 500 000. Объем двигателя — 1 995 литров, мощность — 190 лошадиных сил. Используется дизельное топливо. Повышающий коэффициент для этой категории — 1,1.

Взнос за год равен: 190 л.с. * 5 (ставка) * 1,1 = 1 045 рублей.

Владельцы могут подставить показатели своего автомобиля и рассчитать величину. Таким образом можно обнаружить ошибки в налоговых уведомлениях и предупредить инспекцию заранее, до наступления предельного срока оплаты.