Какие документы нужны для ипотеки на квартиру? Вопрос актуален для всех, особенно, если подается заявление в несколько банков с разными требованиями, покупается вторичное жилье, имеются доходы, не связанные с работой.

Ипотека — сделка крупная, для банка — рискованная, поэтому заемщик и жилье тщательно проверяются.

Документы, которые нужно предоставить, исчисляются порой десятками. С первого раза сложно собрать все сразу, учитывая, что некоторые бумаги краткосрочны — во время сбора одних справок и выписок у собранных ранее заканчивается срок действия.

Чтобы не запутаться, всю массу делят на четыре группы:

- Подтверждающие чистоту сделки;

- Содержащие информацию о квартире;

- Личные документы заемщика, созаемщика, поручителя;

- Подтверждающие занятость, доход и активы заемщика.

В статье приведен полный перечень документов, нужных, чтобы взять ипотеку. Большинство банков в 2021 году не будет требовать и половины. Но для вашего личного спокойствия бумаги из первой и второй групп должны быть собраны полностью.

Справку 2-НДФЛ упразднили с 1 января 2021 года

С 01.01.2021 действует новая справка о доходах, прежнюю упразднили. Начиная с 2021 года сведения о доходах и суммах налога физлица для ИФНС налоговые агенты предоставляют в виде приложения в составе годового расчета 6-НДФЛ. Работникам на руки выдают «Справку о доходах и суммах налога физического лица». Формат и порядок заполнения обоих новых бланков утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/753. Новая справка входит в обязательные документы для ипотеки, 2-НДФЛ в них больше не фигурирует.

Подробнее о 2-НДФЛ: «Справка 2-НДФЛ в 2021 году: бланк, коды и порядок выдачи работникам»

Выбор банка и жилья

Под ипотеку разные банковские учреждения предусматривают свои условия кредитования. Заем можно оформить для приобретения:

- Новой квартиры;

- Строящегося жилья;

- Вторичной недвижимости;

- На строительство либо покупку частного дома (клиент самостоятельно желает заниматься процессом строительства жилого объекта).

Для заемщиков банки предлагают самые разнообразные программы по покупке недвижимости на вторичном рынке. Стоит подчеркнуть, что эти объекты всегда пользуются спросом. Объясняется такая популярность вторичного жилья такими факторами:

- Не нужно ждать окончания возведения дома;

- Не приходится покупать жилище в новостройках, где могут быть из-за безответственности строителей всевозможные недочеты.

После получения положительного решения по выдаче кредита в банке, у заемщика имеется 90 дней, чтобы выбрать себе жилую площадь. Недвижимость на вторичном рынке обязана соответствовать всем требованиям, предъявляемым к ней банком. Они следующие:

- Объект не может относиться к категории ветхого жилья;

- Не числится в очереди на капремонт;

- Квартира не должна иметь обременений;

- Жилье не состоит у администрации города в планах на снос изношенных домов.

В случае проведения перепланировки жилья этот факт обязательно требуется занести официально в документы. Все радикальные мероприятия по ремонту квартиры обязаны иметь законный характер. У собственников помещения должно быть наличие разрешение соответствующих органов на эти действия.

Стоит дополнительно поинтересоваться, какой именно характер носит перепланировка. Если случайно произошло нарушение несущих стен, способное повлечь неустойчивость строения, то выдавать кредит на покупку банк откажется.

При отсутствии разрешения на подобные мероприятия, но при незначительной перестройке жилплощади банк может дать разрешение на покупку жилья. Однако должно быть соблюдено условие, что в ипотечный документ будет вписан пункт об обязательном узаконивании нарушений за указанный срок.

Когда требуется подтверждение доходов для ипотечного кредита

Для оформления в банке ипотечного кредита на приобретение жилья заемщику требуется подтвердить доходы. Иногда банки требуют предоставить сведения от работодателя (или нескольких, если человек работает по совместительству) по форме, разработанной и утвержденной самой кредитной организацией, но чаще применяется официальный бланк, который разработала и утвердила ФНС.

Использование такого бланка имеет ряд преимуществ:

- банку легко проверить достоверность указанных в документе сведений;

- документ подтверждает официальное трудоустройство и тот факт, что с человека удерживают подоходный налог.

Основное предназначение — подтверждение источника постоянного дохода заемщика, необходимого для своевременного погашения ипотеки. Но в некоторых ситуациях сделать справку 2-НДФЛ для ипотеки необходимо не для банка, а для:

- оформления виз;

- трудоустройства;

- расчета суммы алиментов;

- усыновления или оформления опеки на детей;

- оформления пособий и пенсий;

- оформления льгот.

Зачем банку копия трудовой книжки?

Ипотечный кредит оформляется обычно на большую сумму и на продолжительный срок. Поэтому банку, выдающему такой кредит физлицу, необходимо убедиться в:

- наличии у заемщика постоянной работы;

- отсутствии длительных перерывов при смене мест труда;

- стремлении к сохранению или повышению профессионального уровня;

- отсутствии среди причин увольнения связанных с дисциплинарными проступками.

Все эти моменты свидетельствуют о том, что у заемщика присутствует постоянный доход на момент рассмотрения заявки на кредит, и он принимает меры к тому, чтобы такие поступления оставались постоянными или росли. Т. е. позволяют банку расценивать его как надежного плательщика.

Для получения вышеуказанной информации традиционно используется копия трудовой книжки, выданная работнику его текущим работодателем и заверенная им подписью ответственного за это лица и печатью.

Способы получения данных о доходах физлиц

Существует несколько источников, где брать справку 2-НДФЛ для ипотеки:

- у работодателя или другого налогового агента;

- на портале Госуслуг;

- в личном кабинете налогоплательщика на сайте ФНС.

В первом варианте сведения выдадут на бумажном бланке, в двух остальных — в электронном формате. Сроки оформления отличаются в зависимости от того, кто его оформляет:

- работодатель в день увольнения или в течение 3 дней по заявлению;

- на сайте ФНС или через портал Госуслуг в течение нескольких минут в день обращения.

Электронная форма 2-НДФЛ для ипотеки имеет равную силу с бумажной, если она заверена усиленной электронной подписью специалиста.

ВАЖНО!

Число обращений за сведениями о доходах к работодателю и в ФНС законом не ограничено. Получать документы разрешено хоть каждый месяц.

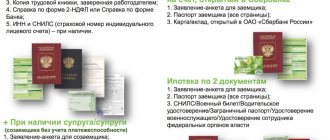

Личные документы, необходимые для ипотеки

Перед подачей заявления на ипотеку убедитесь, что ваши документы не просрочены и будут действовать еще как минимум полгода-год. Если вы меняли фамилию, проконтролируйте, что она фигурирует везде одинаково. Созаемщик и поручитель предоставляет такой же пакет:

- Документы, удостоверяющие личность. Во-первых, паспорт. Потребуется копии всех страниц, даже незаполненных. Вторым документом могут быть водительские права и/или военный билет. Если мужчине нет 27 лет, то военный билет обязателен.

- Свидетельство о браке. Брачный контракт при его наличии. Если у вас есть дети — свидетельства о рождении.

- Документы об образовании. Требуются, если вы проходите по социальной программе кредитования для работников бюджетной сферы — учителей и врачей.

- Свидетельство о присвоении ИНН и СНИЛС.

Сколько действует документ, подтверждающий размер зарплаты

Банки самостоятельно устанавливают период справки 2-НДФЛ для ипотеки — некоторым достаточно информации за текущий год, некоторые хотят иметь данные за три года. Пожелание банка о периоде необходимо учитывать при обращении с заявлением к работодателю.

Документ, предоставляемый в банк, требуется свежий. Справка, взятая в январе, не подойдет для предоставления кредитору в июне. Необходимо уточнить эту информацию у кредитного менеджера банка, в котором оформляется ипотечный кредит. Иногда не подойдут сведения, которые получены в прошлом месяце, а случается и так, что допустимо предоставить информацию, оформленную 3 месяца назад.

Документы для оформления ипотеки, подтверждающие чистоту сделки:

Банк (и покупатель тоже) должен быть уверен, что сделка не будет оспорена в будущем родственниками продавца и другими заинтересованными лицами, если, например, нарушены права одного из проживающих/прописанных в квартире. Поэтому попросите продавца подготовить:

- Свидетельство о праве собственности с круглой синей печатью. У квартиры несколько владельцев? Проследите, чтобы в договоре купли-продажи фигурировали все. В числе владельцев — несовершеннолетний ребенок? Тогда дополнительно потребуется согласие органов опеки и попечительства. Целесообразно запросить справки о дееспособности продавца (продавцов). Вы ведь не хотите потерять деньги только потому, что постеснялись озвучить просьбу и купили квартиру у человека, признанного недееспособным?

- В свидетельстве о праве собственности указан документ, на основании которого это свидетельство выдано. Чаще всего — договор купли-продажи, дарения, свидетельство о праве на наследство, но могут быть и другие основания. Проверьте оригинал этого документа, и, что важно — совпадение фактического названия, даты, других реквизитов с указанными в свидетельстве.

- Выписка из домовой книги о количестве прописанных в квартире за весь период. Указать, на каком основании они были выписаны. На момент регистрации договора с вами жилье должно быть освобождено от прописанных.

- Выписка из единого реестра прав собственности (ЕГРП). Необходима, чтобы убедиться в отсутствии ареста, наложенного судебными приставами.

- Копия лицевого счета, в котором указаны долги по оплате коммунальных услуг.

- Согласие супруга/супруги продавца на продажу квартиры. Если продавец не состоит в браке, убедитесь, что так было и в момент приобретения им этой квартиры.

- Копии всех страниц паспорта продавца (или свидетельств о рождении, если владелец несовершеннолетний)

Получение кредита на недвижимость без документа о зарплате

Бывают случаи, когда потенциальный заемщик работает без официального трудоустройства и не имеет возможности оформить 2-НДФЛ для получения ипотеки за текущий период. В таком случае ему необходимо договариваться с банком, но обычно финансовые организации стараются не нарушать установленный порядок предоставления займов на покупку недвижимости и на уступки не идут. Для тех заемщиков, которым разрешили предоставить сведения о неофициальных доходах, процентная ставка по ипотеке устанавливается на порядок выше, как и размер первого взноса.

В банках предупреждают, что если 2-НДФЛ для банка по ипотеке получить нет возможности, не следует изготавливать документ самостоятельно или покупать его у третьих лиц. Такие действия подпадают под действие Уголовного кодекса РФ как подделка документов и мошенничество. Наказанием является лишение свободы на срок до 3 лет. Если банк выявит обман и напишет на заемщика заявление, поддельный документ станет уликой в уголовном деле.

Документы, необходимые для ипотеки, содержащие информацию о квартире

Действительно ли покупка стоит своих денег? Банку важно знать, что, в случае невыплаты заемщиком долга, он сможет реализовать квартиру по цене, не ниже суммы выданного кредита, желательно, с процентами. Для этих целей запрашивают:

- Справку из БТИ об оценке стоимости квартиры с поэтажным планом дома и указанием места квартиры в нем.

- Кадастровый паспорт. Желательно, чтобы физический износ жилого дома не превышал 60% — в этом случае угрозы расселения дома не возникнет и квартира, которая находится в залоге (а ипотека в большинстве случаев выдается под залог приобретаемой квартиры) останется в неприкосновенности.

- Технический паспорт с планом квартиры, указанием строительного материала, использованному для стен и перекрытий.

- Рыночную оценку, проведенную аккредитованной банком организации. Такая оценка полезна и вам, чтобы узнать реальную стоимость квартиры, которая может быть ниже назначенной продавцом. Хороший рычаг в переговорах о цене.

Дополнительные документы

Нередко при выборе программы ипотечного кредита банки запрашивают еще иные документы. Они необходимы для заемщиков, относящихся к категориям, подпадающим под разные социальные программы.

Ипотека под материнский капитал

Многие семьи могут воспользоваться материнским капиталом, который выдается после появления второго ребенка и последующих детей в семье. Сумма этой субсидии в разные периоды отличается. Но ее всегда разрешено привлекать в качестве первоначально взноса.

Оформить кредит смогут лишь обладатели этого сертификата. При выдаче ипотеки больше 200000 рублей дополнительно требуется поручительство другого члена семьи (мужа или жены). К основным документам семье придется добавить выписку из ПФ о наличии остатка денег на счету и одобрении на погашение первоначального взноса.

Ипотека без подтверждения доходов

Такой вариант предполагает неофициальное трудоустройство заемщика, владением им имуществом, предоставляемым, как залог. Если гражданин работает фрилансером либо реализует определенную продукцию в интернете, сотрудники банка вправе попросить выписку о движении денег по его банковскому счету.

Индивидуальные предприниматели приносят налоговую декларацию. Когда соискатель — клиент банка, менеджеры самостоятельно проверяют его счет.

Ипотека для молодой семьи

Чтобы участвовать в такой программе, требуется иметь возраст хотя бы одного родителя менее 35 лет, но старше 21 года. Семья обязана иметь детей. Одинокий родитель также признается молодой семьей.

Соискатели приносят в банк следующие документы:

- Метрики детей;

- Брачное свидетельство;

- Документы по жилью.

Одновременно нужны справки, свидетельствующие о наличии у семьи средств для первоначального взноса. Ими могут выступать материнский капитал либо выписка со счета. Если поручителями становятся родственники, требуется подтвердить такое родство.

Военная ипотека

Для получения займа по программе военнослужащий должен принести необходимый список бумаг, подать заявление. Дополнительно заемщику нужны такие справки:

- Согласие от жены на участия в программе;

- Аттестаты об образовании;

- О наличии иных квартир, машин, земельного участка.

Также военнослужащий обязан дать письменное согласие на обработку личных данных. Сложности здесь возникают при секретной службе.

Льготные категории

Есть банки, практикующие выдачу кредитов на льготных условиях ученым, врачам или учителям. Все представители таких профессий не могут попасть под эту программу. Более точно можно узнать об этом у сотрудников финансовых учреждений. Обратившиеся граждане приносят справки и удостоверения, которые подтверждают их принадлежность к данному типу профессии.

Документы при совершении сделки

Когда жилье на вторичном рынке уже найдено, банковское учреждение одобрило выбор заемщика, можно приступать к совершению сделки. При покупке недвижимости на вторичном рынке в обязательном порядке будет задействована процедура ее оценки специализированной компанией. Это мероприятие позволит получить достоверную информацию о стоимости жилплощади, состоянии объекта и самого многоквартирного дома, оценить прилегающую территорию (к данным обязательно прилагаются фотографии жилья, дома и подъезда).

Следующий шаг в оформлении ипотеки — страховка заемщика на случай утраты им жизни либо квартиры. Клиент подготавливает для финансового учреждения следующие документы:

- Ксерокопия гражданского паспорта (своего и продавца);

- Копию кадастрового паспорта;

- Ксерокс документов на квартиру;

- Документ обо всех лицах, зарегистрированных в ней;

- Выписка из ЕГРП;

- При наличии несовершеннолетних нужно получить разрешение от опеки.

После проведения проверки поданных бумаг банк назначает время и дату для подписания договора. Во время этого все участники действия:

- Еще раз знакомятся с условиями договора;

- Подписывается соглашение по ипотечному кредитованию с указанием даты, заверяется оно печатью и подписями.

Иногда дополнительно банки требую подписать закладную на недвижимость.

После этой процедуры, продавец получает от банка оплату. Сделка завершается подписанием акта приема-передачи жилья. После этого заемщик становится владельцем недвижимости.

Преимущества и недостатки такого приобретения жилья

Получение кредита под жилье обладает рядом достоинств:

- Заемщик становится собственником, еще полностью не имея на руках денег на оплату жилья. Это позволяет сразу решить многим семьям жилищный вопрос, не дожидаясь сбора требуемой суммы.

- В случае возникновения некоторых проблем с выплатой квартиру всегда можно сдать и получать доход с нее либо перепродать с одобрения финансового учреждения. Приобретая жилище на вторичном рынке, заемщик может сразу вселиться, не ожидая несколько лет, как в случае варианта со строительством.

Единственный недостаток подобной программы — огромная переплата банковскому учреждению. Заемщик в среднем может заплатить дополнительно от 35 до 300% оценочной стоимости квартиры. И это еще без учета статьи на комиссию, страховок и дополнительных взносов.

При постоянных кризисах рынок недвижимости часто обваливается вместе со стоимостью жилья. Если потрется его продать, то оно может принести убыток. Перед тем, как обратиться в любое финансовое учреждение, важно все взвесить, чтобы не оказаться в долговой яме.

Страхование

Для заключения подписания ипотеки при покупке вторичного жилья обязательно организуется страхование залогового недвижимого имущества от всевозможных рисков его утраты либо повреждения. Нередко финансовые структуры запрашивают документ на страхование жизни клиента.

Решение о заключении соглашения с дополнительными видами страховки — прерогатива кредитора. Она ведет к формированию скрытого процента, то есть, повышению выплат по займу.

Оформление ипотеки — важный этап в процессе приобретения жилой недвижимости. Чтобы все получилось, следует подать необходимые документы. Также нужно иметь сумму на первоначальный взнос по кредиту (не менее 10–30% стоимости квартиры). Соблюдение всех требований кредитора повышает шансы на одобрение ипотеки.