05.01.2021

Здесь мы расскажем про все налоговые льготы ветеранам боевых действий: налог на доходы, транспортный налог, налог на имущество, земельный налог и государственная пошлина. Но прежде чем говорить о льготах ветеранам боевых действий определимся кто именно относится ветеранам. Отметим, что только те лица, которые перечислены ниже, с точки зрения закона являются ветеранами боевых действий и вправе претендовать на налоговые льготы. Затем мы подробно расскажем о налоговых льготах для ветеранов, по тем налогам, которые они обязаны платить.

Кто относится к ветеранам боевых действий

Перечень людей, которых считают ветеранами боевых действий и которые вправе получать налоговые льготы, есть в статье 3 Федерального закона от 12.01.1995 N 5-ФЗ «О ветеранах». По этой статье к ветеранами относят:

- военнослужащих (в том числе уволенных в запас или отправленных в отставку) органов внутренних дел и госбезопасности, лиц, участвовавших в операциях при выполнении правительственных боевых заданий по разминированию территорий и объектов на территории СССР и территориях других государств в период с 10 мая 1945 года по 31 декабря 1951 года, в том числе в операциях по боевому тралению в период с 10 мая 1945 года по 31 декабря 1957 года;

- военнослужащих автомобильных батальонов, направлявшихся для доставки грузов в Афганистан в период ведения боевых действий ;

- военнослужащих летного состава, совершавших с территории СССР вылеты на боевые задания в Афганистан в период ведения там боевых действий;

- лиц обслуживавших воинские части Вооруженных Сил СССР и Вооруженных Сил России, находившиеся на территориях других государств в период ведения там боевых действий, получившие в связи с этим ранения, контузии или увечья либо награжденные орденами или медалями СССР (либо России) за участие в обеспечении указанных боевых действий;

- лиц, направлявшихся на работу в Афганистан в период с декабря 1979 года по декабрь 1989 года, отработавшие установленный при направлении срок либо откомандированные досрочно по уважительным причинам;

- лиц, направленных в другие государства органами государственной власти и принимавшие участие в боевых действиях при исполнении служебных обязанностей в этих государствах, а также принимавшие участие в соответствии с решениями органов власти в боевых действиях на территории России.

Перечень территорий на которых велись боевые действия дан в приложении к закону «О ветеранах». Лица, которые принимали участие в боевых действиях на этих территориях считаются ветеранами боевых действий. Так, в частности, это:

- Боевые действия в Алжире (1962 — 1964 годы);

- Боевые действия в Египте (Объединенная Арабская Республика) (с октября 1962 года по март 1963 года; июнь 1967 года; 1968 год; с марта 1969 года по июль 1972 года; с октября 1973 года по март 1974 года; с июня 1974 года по февраль 1975 года (для личного состава тральщиков Черноморского и Тихоокеанского флотов, участвовавших в разминировании зоны Суэцкого канала));

- Боевые действия в Йеменской Арабской Республике (с октября 1962 года по март 1963 года; с ноября 1967 года по декабрь 1969 года);

- Боевые действия во Вьетнаме (с января 1961 года по декабрь 1974 года);

- Боевые действия в Сирии (июнь 1967 года; март — июль 1970 года; сентябрь — ноябрь 1972 года; октябрь 1973 года);

- Боевые действия в Анголе (с ноября 1975 года по ноябрь 1992 года);

- Боевые действия в Мозамбике (1967 — 1969 годы; с ноября 1975 года по ноябрь 1979 года; с марта 1984 года по август 1988 года);

- Боевые действия в Эфиопии (с декабря 1977 года по ноябрь 1990 года; с мая 2000 года по декабрь 2000 года);

- Боевые действия в Афганистане (с апреля 1978 года по 15 февраля 1989 года);

- Боевые действия в Камбодже (апрель — декабрь 1970 года);

- Боевые действия в Бангладеш (1972 — 1973 годы (для личного состава кораблей и вспомогательных судов Военно-Морского Флота СССР));

- Боевые действия в Лаосе (с января 1960 года по декабрь 1963 года; с августа 1964 года по ноябрь 1968 года; с ноября 1969 года по декабрь 1970 года);

- Боевые действия в Сирии и Ливане (июнь 1982 года);

- Боевые действия в Республике Таджикистан (сентябрь — ноябрь 1992 года; с февраля 1993 года по декабрь 1997 года);

- Выполнение задач в условиях вооруженного конфликта в Чеченской Республике и на прилегающих к ней территориях Российской Федерации, отнесенных к зоне вооруженного конфликта: с декабря 1994 года по декабрь 1996 года

- Выполнение задач в ходе контртеррористических операций на территории Северо-Кавказского региона: с августа 1999 года

- Выполнение задач по обеспечению безопасности и защите граждан Российской Федерации, проживающих на территориях Республики Южная Осетия и Республики Абхазия: с 8 по 22 августа 2008 года.

Факт того, что вы являетесь ветераном боевых действий должен подтверждаться документами. Например, удостоверением ветерана. Только при наличии этого документа вы вправе претендовать на льготу.

Компенсация услуг ЖКХ

Основанием для предоставления данной льготы является ст. 16 ФЗ №5-ФЗ.

В соответствии с законодательством, получателю льготы производиться возврат денежных средств в размере 50% от общей стоимости коммунальных платежей.

Компенсируются следующие услуги ЖКХ:

- Горячая и холодная вода, а также системы водоотведения.

- Отопление (в том числе компенсируется часть стоимости покупки твердого топлива).

- Газоснабжение.

- Электросети.

- Капитальный ремонт и затраты на содержание дома.

Доказывать право на получение компенсационных выплат необходимо один раз в полгода. Заявление на предоставление скидки подается в отдел социальной защиты населения.

Льготы ветеранам боевых действий по налогу на доходы

При расчете налога на доходы физических лиц граждане, принимавшие участие в боевых действиях на территории России имеют право ежемесячно уменьшать свои доходы, облагаемые этим налогом, на сумму в размере 500 руб. в месяц. Это так называемый стандартный налоговый вычет. Данная льгота установлена пунктом 1 подпунктом 2 статьи 218 Налогового кодекса. На эту льготу имеют право и граждане, уволенные с военной службы, выполнявшие интернациональный долг в других странах, в которых велись боевые действия.

Соответственно с вас должны удерживать налог в меньшей сумме. Причем этот вычет уменьшает любые доходы, облагаемые налогом по ставке 13 процентов (например, заработную плату, доход от продажи квартиры или машины, доход по договору подряда и т. д.). Подробнее о том что такое вычеты и как их применяют смотрите по ссылке.

Пример Ваша зарплата — 20 000 руб. в месяц.

Ситуация 1 Вы НЕ являетесь ветераном боевых действий. Соответственно с вас должны ежемесячно удерживать налог в размере: 20 000 (доход) х 13% = 2600 руб.

Ситуация 2 Вы являетесь ветераном боевых действий. Соответственно с вас должны ежемесячно удерживать налог в размере: (20 000 (доход) — 500 (вычет)) х 13% = 2535 руб.

Вывод С ветеранов боевых действий удерживают налог на доходы на 65 руб. в месяц меньше, чем с обычных граждан, которые ветеранами не являются. Экономия за год составит 780 руб. (65 руб. х 12 мес.).

Льготы вы можете получать непосредственно на работе (тогда с вас будут удерживать налог в меньшей сумме) или получить ее в налоговой инспекции по окончании года (тогда переплаченный налог вам вернут). В первом случае вы должны подать в бухгалтерию по месту работы заявление на предоставлении вычета к которому приложить копии документов, подтверждающих тот факт, что вы ветеран боевых действий. Во-втором случае по окончании года вам нужно сдать в налоговую инспекцию декларацию по налогу (форма 3-НДФЛ), заявление на возврат налога и копии документов, подтверждающих тот факт, что вы ветеран боевых действий.

Внимание! Если вы стали инвалидом I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, то для вас сумма этой льготы увеличиться. Она будет составлять не 500 руб. в месяц, а 3000 руб. в месяц. Ветераны получившие инвалидность в ходе службы имеют право на эту льготу в увеличенном размере. Данная льгота установлена подпунктом 1 пункта 1 статьи 218 Налогового кодекса.

Перечень

В третьей статье ветеранского закона, регулирующего статус УБД, есть детальная расшифровка перечня граждан, которые относятся к такой категории:

- военные, что несут службу и те, кто ушёл на отдых, в том числе которые были на сборах, сотрудники правоохранительных структур, нацгвардии, органов госбезопасности, служащие советского и российского министерств обороны, уголовно-исправительных органов и военнослужащие, которые принимали участие на территории других государств и на территории РФ в боевых действиях по решению правительства;

- военнослужащие, которые разминировали территории федерации и всего Советского Союза, а также отдельных государств, с 1945 года по 1951 год;

- водители и другие служащие автобатов, лётный состав, который действовал с территорий бывшего СССР во время Афганской войны;

- лётный состав военных воздушных сил и градской авиации, которые действовали на территории Афганистана и получившие любые серьёзные повреждения здоровья или награждённые орденами и медалями за свои действия;

- граждане бывшего СССР, которые работали в Афганистане с 1979 по 1989 год;

- граждане, которые выполняли специальные задачи в Сирии с сентября 2015 года.

Имущественные

Налог на имущество для ветерана боевых действий регулируется несколькими позициями налогового кодекса. По общему правилу он полностью освобождён от налогообложения, но при этом должны быть соблюдены два правила:

- нулевая ставка предусмотрена по одному на выбор, объекту;

- это помещение не должно использоваться для коммерческой деятельности.

Рассмотрим, какие объекты подходят под термин «необлагаемых»:

- частная квартира, дом, усадьба, любое другое жилище для проживания;

- помещение для организации и проведения профессиональной творческой работы — студии, помещения для художественных и прочих мастерских, музейные комнаты или сооружения, галереи и прочие специализированные помещения для проявления творчества и представления его результатов;

- постройки для ведения хозяйства, бытовых нужд, с площадью не более 50 квадратных метров, которые размещаются на даче, территории подсобного хозяйства, на земле, где ведётся индивидуальное строительство;

- для сооружения и эксплуатации гаража, места, для обслуживания и стоянки автомобиля.

Земельные

Земельный налог для ветерана боевых действий – это гарантированная скидка в размере 10 тысяч руб. Такие нормы прописаны в налоговом законодательстве. Там же указано, что если размер выплаты составит сумму в 10 тысяч, тогда платить налог вообще нет необходимости.

Таким образом, при расчёте налога на земельный участок, ветеран имеет право провести его по несложной формуле: размер кадастровой оценки земли с вычетом 10 тысяч рублей и умноженный на ставку земельного налога.

Указать расчёт можно только приблизительно поскольку в пределах федерации действуют различные ставки этих налоговых обязательств на землю. Они регулируются муниципалитетами, областными собраниями.

Транспортные

В регионах — областях – по транспорту предусматриваются особые ставки. Каждый регион федерации имеет право принять свой размер этой льготы для участников боевых действий. Общего федерального размера такого гособязательства, не существует.

Есть территории, где такое льготирование не введено, однако, следует знать, что по нормам налогового кодекса, транспортная выплата, то есть сбор за транспортное средство, может взиматься по месту регистрации гражданина, а не по месту регистрации автотранспорта.

Размер льгот достаточно сильно отличается. К примеру, в Москве, от транспортного сбора освобождены УБД, которые владеют одним авто и мощность его не превышает 200 лошадиных сил. Если у ветерана есть второй или третий автомобиль, на них распространяется норма закона об уплате обязательства в полном размере.

Жилищные

У участников боевых действий есть также ряд жилищных выплат. К примеру, они получают 50% скидку на плату за проживание в жилых помещениях:

- за содержание жилья, независимо от формы управления домом;

- на капитальные ремонты здания;

- на распространения нормы этой льготы на других граждан, совместно проживающих с гражданином статуса УБД.

А также есть возможность получить улучшенные жилищные условия, в частности, за счёт федерального бюджета.

Ещё один вариант дополнительной соцзащиты – установка стационарного телефона без очереди.

НДФЛ

Самый распространённый вид используемой льготы. Она не столь существенна, но в итоге позволяет экономить довольно ощутимую сумму.

По налогу на доходы физлиц ветеранам БД обеспечено льготирование на сумму 500 рублей от базовой суммы налогообложения доходов.

В состав доходов может быть включена как заработная плата, так и доход с договорных отношений, от продажи недвижимости или реализации недвижимости. Как действует схема вычетов, поясним на примере.

Сумма дохода составила 25 тысяч. Это база для налогообложения по ставке 13%. Без скидки размер НДФЛ составил бы 3250 рублей. Льгота позволяет вычесть из базы сумму в размере 500 рублей. База будет равна 24,5 тыс. рублей. Таким образом, ставка налога 13% от базы составит выплату налога в уменьшенной сумме – 3185 рублей.

Такую скидку можно оформить непосредственно в налоговой или подать документы работодателя, которой и должен произвести отчисления в необходимом размере.

Льготы со стороны ПФР

Пенсионная служба предоставляет все предусмотренные законом льготы, в частности:

- доплата каждый месяц, которая с 2021 года составляет по индексированным показателям 2972,82 рублей;

- ежемесячные компенсации взамен получения соцльгот.

Речь идёт о возможности выбора получения льгот или средств. Компенсационные выплаты составят по медицинским и рекреационным выплатам:

- в размере 863,75 руб. на медикаменты;

- 133,62 руб. на санаторное лечение;

- 124,05 руб. – на оплату проезда к месту получения медуслуг;

А также для этой категории используется специальная, повышенная ставка пенсии и надбавка к выплате не менее 32% на страховую пенсию.

Инвалидам-участникам БД положена специальная пенсия в размере + 300% к расчётному размеру и + 100% надбавки по инвалидности.

Медицинские

Основная льгота – это возможность получить лекарства, выписанные лечащими врачами, для указанной категории граждан. Плюс есть возможность при предоставлении удостоверения, получить обслуживание врачами, вне общей очереди.

Среди льгот этой категории граждан – возможность получения, оплачиваемого за федеральные средства протезирования, включая средства для ортопедии. Исключение в этом льготировании сделано только для зубного протезирования.

Трудовые

Важной преференцией для тех, кто имеет статус УБД, является обеспечение дополнительных трудовых гарантий:

- возможность получить дополнительно к основному отпуску на 35 дней без оплаты, но с сохранением статуса работающего;

- ветеранам, которые проходят службу по общему воинскому призыву или по контрактной форме службы – дополнительный отпуск в размере 15 дней;

- право на получение трудового отпуска в полном объёме по решению заявителя, в подходящее время;

- право на прохождение обучения по профессиональному направлению за счёт компании или госучреждения или для повышения квалификации по профессиональному профилю.

Особые условия труда предоставляются гражданам, которые имеют статус участников боевых действий и инвалидность 1,2,3 групп. Эта норма предусмотрена как специальным законодательством, так и Трудовым кодексом.

Льготы ветеранам боевых действий по транспортному налогу

Налоговый кодекс НЕ устанавливает льгот ветеранам боевых действий по транспортному налогу. То есть на федеральном уровне их нет. Однако, по статье 356 Налогового кодекса региональные и местные власти вправе устанавливать льготы по этому налогу для отдельных категорий граждан. Поэтому в некоторых регионах льготы по транспортному налогу для ветеранов боевых действий есть, а в некоторых нет. Причем льгота может применяться ветераном при условии, что она установлена в том регионе, где он проживает (то есть по месту его прописки). Место регистрации транспорта, который облагается транспортным налогом, никакого значения не имеет.

Например, если ветеран проживает в Москве, а транспорт зарегистрирован в Самаре, то он должен пользоваться льготами по транспортному налогу, которые действуют в Москве (то есть по месту его жительства). На какие либо льготы по законодательству Самары он права не имеет. Если же он проживает в Самаре, а транспорт зарегистрирован в Москве, то он должен пользоваться льготами, установленными Самарским законодательством.

Внимание! В каждом российском регионе свои правила применения и льготы по транспортному налогу. Например, в Москве ветераны боевых действий освобождаются от налога по одному транспортному средству, которое на них зарегистрировано (пункт 1 подпункт 5 статьи 4 Закона г. Москвы от 09.07.2008 № 33). Причем с 2013 года эта льгота распространяется только на автомобили с мощностью двигателя не более 200 л.с. (147,1 кВт). Если вы проживаете в Москве, но у вашего транспорта мощность двигатель больше хотя бы на 1 лошадиную силу, то права на эту льготу вы не имеете.

Пример Ветеран боевых действий проживает в г. Москве по месту регистрации. У него есть транспорт, который также зарегистрирован в г. Москве.

Ситуация 1 На ветерана зарегистрировано два автомобиля. Один с мощностью двигателя 150 л. сил, второй — 190 л. сил. В данной ситуации он вправе самостоятельно выбрать по какой машине он не будет платить транспортный налог. Для него выгодней не платить налог по второй машине (по ней сумма налога больше). При этом по первой машине (150 л.с.) он обязан платить налог на общих основаниях.

Ситуация 2 На ветерана зарегистрирована два автомобиля. Один с мощностью двигателя 120 л. сил, второй — 210 л. сил. В данной ситуации он вправе не платить налог только по первой машине (120 л.с.). По второму автомобилю (210 л.с.) он обязан платить налог на общих основаниях.

Ситуация 3 На ветерана зарегистрировано два автомобиля. Один с мощностью двигателя 250 л. сил, второй — 300 л. сил. Ни по одной машине право на льготу ветеран боевых действий не имеет. По каждой из этих машин он обязан платить налог на общих основаниях. Налог рассчитывают исходя из полной мощности каждой машины (250 и 300 л.с.) без какого либо ее уменьшения.

Ситуация 4 На ветерана зарегистрирована одна машина с мощностью двигателя 280 л. сил. Права на льготу он не имеет. Он обязан платить налог по этой машине на общих основаниях исходя из полной мощности двигателя машины (280 л.с.) без какого либо ее уменьшения.

Чтобы ветерану боевых действий получить льготу по транспортному налогу (если вы имеете на нее право) необходимо написать специальное заявление в налоговую инспекцию. Образец заявления на льготу смотрите по ссылке.

Содействие в покупке жилья

Статья 16 ФЗ №5-ФЗ гарантирует участнику боевых действий содействие со стороны государства, которое направлено на улучшение условий проживания.

Льгота предоставляется в качестве субсидии с учетом критерия нуждаемости. Точная величина компенсации законодательно не установлена. Ее размер зависит от количества членов семьи льготника.

Для того, чтобы получить субсидию на покупку жилья, в 2022 году необходимо соответствовать одному из следующих требований:

- Не иметь в собственности жилое помещение (это правило распространяется и на членов семьи ветерана).

- Проживать в помещение, которое не соответствует санитарно-гигиеническим нормам.

- Площадь квартиры или дома не соответствует установленным нормам.

Допускается проживание в общежитие, коммунальной квартире или в служебном помещение.

Субсидия предоставляется строго по заявлению. Таким образом данная льгота может распространяться на тех, кто в установленном порядке заявил о своих правах.

Льготы ветеранам боевых действий по налогу на имущество

У ветеранов боевых действий есть льгота по налогу на имущество. Она установлена подпунктом 4 пункта 1 статьи 407 Налогового кодекса (подробнее ниже).

От уплаты налога на имущество полностью освобождены граждане имеющие общую продолжительность военной службы 20 лет и более, уволенные с военной службы по достижении предельного возраста пребывания на ней, по состоянию здоровья или в связи с организационно-штатными мероприятиями. Эта льгота установлена подпунктом 7 пункта 1 статьи 407 Налогового кодекса.

Не платят налог со стоимости недвижимости и ветераны, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в странах, в которых велись боевые действия. Эта льгота установлена подпунктом 11 пункта 1 статьи 407 Налогового кодекса.

Кроме того, местные власти вправе вводить дополнительные льготы для тех или иных категорий граждан (в том числе ветеранов). Однако во многих регионах России дополнительных льгот для ветеранов боевых действий по налогу на имущество нет (например в Москве).

Льготы ветеранам предоставляют в отношении:

- квартиры или комнаты;

- жилого дома;

- творческих мастерских, ателье, студий, музеев, галерей, библиотек, используемых в профессиональной творческой деятельности их владельца;

- строений площадью до 50 кв. м. (включительно) расположенных на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- гаража или машино-места.

Льготу можно получить только по одному объекту каждого вида.

Пример У ветерана боевых действий есть в собственности недвижимость, облагаемая налогом на имущество.

Ситуация 1 В собственности ветерана находятся две квартиры. Льготу он вправе получить только по одной из них (по своему выбору). Очевидно, что нужно выбрать ту квартиру по которой берут наибольшую сумму налога. Тогда со стоимости квартиры налог платить не придется.

Ситуация 2 В собственности ветерана находятся:

- три квартиры;

- два жилых дома;

- два гаража.

Ветеран боевых действий вправе не платить налог со стоимости:

- одной квартиры;

- одного жилого дома;

- одного гаража.

Те объекты, по которым вы налог платить не будете, нужно выбрать самостоятельно. Как и в ситуации 1 для льготы нужно выбрать объекты с максимальной суммой годового налога.

Законодательная база

Налоговый кодекс и закон для регулирования социальных и прочих гарантий ветеранов, позволяет достаточно полностью разобраться в том, какие налоговые льготы ветерану боевых действий положены этой категории граждан.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно!

Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 Москва,

Московская область

+7 Санкт-Петербург,

Ленинградская область

+7 Регионы

(звонок бесплатный для всех регионов России)

Кроме того, к ветеранскому закону есть довольно ёмкое приложение, которое определяет перечень государств и территорий, где проводились боевые действия с участием граждан федерации. Частично эти вопросы рассматривает Трудовой кодекс и пенсионный закон, регулирующий вопросы обеспечения ветеранов.

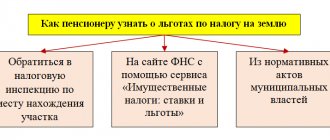

Льготы ветеранам боевых действий по земельному налогу

Чтобы определить сумму земельного налога кадастровую стоимость земли умножают на ставку налога. По земельному налогу ветераны боевых действий имеют право на льготу. Она установлена пунктом 5 статьи 391 Налогового кодекса. Данная льгота не подразумевает полного освобождения от налога. Она предусматривает, что 600 квадратных метров участка не облагают налогом.

Если площадь участка не превышает 600 кв. метров, то земельный налог ветерану боевых действий платить не придется. Если превышает, то ветераны платят налог лишь с суммы превышения.

Льготу применяют в отношении одного земельного участка, который находится в одном регионе (муниципальном образовании). Если у ветерана боевых действий есть в собственности несколько земельных участков в разных регионах, то льготу можно использовать по каждому из них.

Пример В собственности ветерана боевых действий есть земельные участки.

Ситуация 1 Участок один. Его площадь 900 кв. метров, кадастровая стоимость 86 000 руб. Ставка земельного налога в регионе — 0,3%. Сумма налога, которую нужно заплатить с учетом льготы, составит: (86 000 — 86 000 : 900 кв. м. х 600 кв. м.) х 0,3% = 86 руб.

Ситуация 2 Участка два. Оба находятся в Липецкой области. Площадь первого 900 кв. метров. Кадастровая стоимость 86 000 руб. Площадь второго 300 кв. метров, кадастровая стоимость — 74 000 руб. Ставка земельного налога в регионе — 0,3%. Сумма налога, которую нужно заплатить с учетом льготы, составит: (86 000 — 86 000 : 900 кв. м. х 600 кв. м. + 74 000 х 0,3% = 308 руб.

Ситуация 3 Участка два. Один в Липецкой области. Площадь 700 кв. метра, кадастровая стоимость 35 000 руб. Второй, в Орловской области. Площадь 800 кв. метров, кадастровая стоимость 94 000 руб. Ставка земельного налога в Липецкой области — 0,3%, в Орловской области — 1,5%.

Сумма налога, которую надо заплатить:

- по участку в Липецкой области: (35 000 — 35 000 : 700 кв. м. х 600 кв. м.) х 0,3% = 15 руб.

- по участку в Орловской области: (94 000 — 94 000 : 800 кв. м. х 600 кв. м.) х 1,5% = 353 руб.

Общая сумма земельного налога 368 руб. (15 + 353).

Законодательство

На федеральном уровне общий порядок получения земель у муниципальных властей регламентируется Земельным кодексом.

Именно здесь можно узнать, как передается заявление на получение участка и что для этого нужно.

Несмотря на отсутствие на государственном уровне нормы, закрепляющей

Связано это с тем, что теперь вопросы распределения муниципальных земель находятся в компетенции местных властей. Поэтому уточнять, положена ли безвозмездная земля ветеранам, необходимо в местных органах власти или уполномоченных комитетах.

За получением информации можно обратиться и в местный ветеранский совет, который хорошо знаком со спецификой муниципального законодательства.

В числе типовых условий выделения участков ветеранам в региональном законодательстве обычно встречаются следующие:

- у них нет иной земли в собственности;

- они признаны нуждающимися в улучшении жилищных условий;

- они постоянно проживают в регионе не менее 5-10 лет.

Стоит отметить, что изменения законодательства коснулись не всех ветеранов.

Закон сохранил право на безвозмездные наделы за военными, которые были удостоены наград Герой СССР, Герой России и кавалеров ордена Славы.

Если обратиться к действующему «Закону о ветеранах» (ФЗ-40 от 2000 года), то здесь нет положения о предоставлении бесплатных земель.

Между тем, закон закрепляет право на определенные привилегии у данной категории лиц при вступлении в садоводческие, жилищные, гаражные и дачные кооперативы.

Такая льгота имеет мало практического смысла, так как в указанные сообщества не так сложно вступить и без различных преференций.

В указанном ветеранском законе приводится детальный перечень лиц, которые вправе рассчитывать на некоторые льготы.

Это:

- действующие и уволенные военные, отправленные в отставку;

- военные пенсионеры;

- состав МВД РФ, СССР и СБ;

- рядовой и офицерский состав органов безопасности;

- лица, принимавшие участие в спецзаданиях по разминированию объектов на территории СССР;

- участники военных действий в Афганистане и пр.

Обширную категорию ветеранов образуют ветераны труда и ВОВ.

Льготы ветеранам боевых действий по государственной пошлине

Ветераны боевых действий, обращающиеся за защитой своих прав, установленных законодательствам о ветеранах, вправе не платить государственную пошлину по делам, рассматриваемым судами общей юрисдикцией (гражданскими судами) и мировыми судьями. Необходимая льгота прописана в подпункте 3 пункта 2 статьи 333.36 Налогового кодекса. Эта льгота применяется при условии, что цена иска не превышает 1 000 000 руб. Если превышает, то пошлина платится в пониженном размере.

Иск должен быть связан с защитой ваших прав, установленных именно законодательством о ветеранах. Только тогда вы вправе не платить пошлину. Например, если вам не дают ту или иную выплату или льготу для ветеранов, установленную местным, региональным или федеральным законом. На другие иски эта льгота не распространяется. Поэтому, если вы решите подать иск на соседа, который вас залил водой, то пошлину придется платить в общем порядке.

Могут ли отказать?

В выдаче удостоверения ветерана БД отказать могут. Причина зачастую оказывается в недостаточности собранного пакета документов. Однако никто не ограничивает претендента в количестве обращений. Поэтому всегда можно заново подать заявление.

Необоснованный отказ даёт возможность гражданину обратиться в суд. Данное право возникает и в случае уклонения государственных органов от назначения обязательных выплат или предоставления социальных услуг уже признанным ветеранам БД.

Значительная государственная поддержка в виде льгот и выплат предоставляется ветеранам боевых действий и членам их семей. Сроки рассмотрения и права заявителей закреплены законодательством. В 2021 году льготники могут рассчитывать на увеличение объёма социальной помощи.

Как получить ветерану льготу по налогу

Это зависит от того, по какому именно налогу вы планируете получить льготу. Перечисленные налоги можно условно поделить на 3 категории:

- первая — которые рассчитывает налоговая инспекция и вы платите их на основании квитанции, полученной от налоговиков. Это транспортный налог, налог на имущество, земельный налог;

- вторая — которые удерживают с вас на работе и, если налог не был удержан, вы должны заплатить самостоятельно. Это налог на доходы;

- третья — которые вы платите самостоятельно. Это государственная пошлина.

Чтобы получить льготу по налогам первой категории в налоговую инспекцию нужно направить заявление о предоставлении налоговой льготы (образец и официальный бланк см. по ссылке). Заявление нужно направить в ту налоговую инспекцию, которая высылает вам квитанцию на уплату налога. По транспортному налогу это инспекция по месту вашей прописки (жительства), по налогу на имущество инспекция по месту нахождения недвижимости, по земельному налогу — инспекция по месту нахождения земельного участка. К заявлению приложите копии документов, которые подтверждают тот факт, что вы участник боевых действий.

Льготу на налогу второй категории (на доходы физических лиц) вы можете получить по месту работы. Для этого напишите в бухгалтерию заявление в произвольной форме о том, что вы хотите получать вычет по налогу. К заявлению приложите копию документов, которые подтверждают ваш статус участника боевых действий. Дальше бухгалтерия сама разберется.

Льготу по уплате госпошлины вы вправе получить непосредственно в суде при подаче того или иного иска. Здесь вы просто не будете платить пошлину. В этом случае к иску также нужно приложить документы, которые подтверждают ваше участие в боевых действиях.

Документы для получения налогового вычета

Для получения налогового вычета, льготник должен обратиться в отделение ИФНС по месту своей прописки и предоставить следующий пакет документов:

- Паспорт, который является документом, удостоверяющим личность заявителя.

- Документ, который подтверждает наличие у заявителя имущества в собственности.

- ИНН.

- Сведения о регистрации.

- Удостоверение ветерана боевых действий.

- Если вместо льготника его интересы представляет другое лицо, дополнительно предоставляется доверенность от нотариуса.

- Перечень, который составляется в последнюю очередь — опись всех представленных бумаг.

На заметку! Представленный выше перечень документов является основным, регламентированным на федеральном уровне (п. 3 ст. 218 НК РФ). Но местными властями список может быть увеличен.

Оформление заявления

Чтобы оформить получение налогового вычета, гражданин должен правильно составить заявление. К рассмотрению принимается только документ, составленный в соответствии с требованиями нормативных актов, хотя законодательно форма такого заявления не утверждена.

В обращении рекомендуется указать следующую информацию:

- Официальное название госучреждения, куда предоставляется заявление.

- Паспортные данные заявителя.

- Сведения об ИНН.

- Адрес прописки заявления.

- Контактные данные для связи.

- Просьба о предоставлении налогового вычета.

- Полный список всей документации, прилагаемой к заявлению.

- Дата, когда заявитель составил обращение.

- Подпись заявителя и расшифровка.

Желательно в заявлении сделать оговорку, что налогоплательщик у других налоговых агентов не получает вычет.

Готовый документ подается в подразделение УФМС, расположенное по месту регистрации льготника. Если гражданин хочет получать налоговый вычет ежемесячно, этот документ передается в бухгалтерию организации, где он официально трудоустроен.

Если от имени гражданина действует его представитель, заявление составляется льготником. Человек же, который фактически будет заниматься сдачей документов в госучреждение, должен будет предоставить нотариально заверенную доверенность, подтверждающую законность права на осуществление таких действий.

Заявление на получение налогового вычета в ИФНС составляется в двух видах:

- Один возвращается заявителю с отметкой о принятии документов к рассмотрению.

- Второй прикладывается к копиям предоставленных документов для передачи инспектору.

Совет! Заявление на получение вычета в налоговую инспекцию необязательно предоставлять лично, можно направить его в ИФНС по почте ценным письмом с уведомлением о вручении.

Вероятные причины отказа в вычете

Лица, заявляющие о праве на вычет, могут в ряде случаев получить отказ. Льгота не предоставляется в случаях:

- Отсутствия у ветерана удостоверения требуемого образца.

- Несоблюдение срока обращения за льготой к работодателю. Вычет применяется с месяца, следующего за поступлением заявления.

- Подача заявления на вычет при наличии более одного места трудоустройства без предъявления справки от другого работодателя об отсутствии применения вычета. При отсутствии трудоустройства с начала года поступления к работодателю справка не предоставляется.

При обращении для пересчета налога и получения переплаты в ИФНС отказ может быть получен при нестыковке данных, ошибках в декларации, пропуске срока давности.

Кому положены льготы?

От уплаты ЗН освобождаются:

- учреждения УИС;

- организации с участием инвалидов;

- религиозные организации;

- организации, связанные с народными промыслами;

- различные организации, работающие в особых экономических зонах. Освобождение от ЗН дается им на 3 года или на 5 лет;

- компании, работающие в инновационном ;

- судостроительные организации, работающие в особой экономической зоне.

Освобождаются эти компании от ЗН на 10 лет.

Льготой по полному освобождению от ЗН могут пользоваться лица из числа малочисленных коренных народов, проживающих в Сибири, на Севере или на Дальнем Востоке.

Льготой по уменьшению налоговой базы могут пользоваться герои, инвалиды первой и второй групп, ветераны войн и боевых действий. Льготу по сокращению НБ на 100000 рублей могут получить чернобыльцы и другие лица, подвергшиеся радиоактивному облучению на предприятиях и полигонах при производстве и испытаниях ядерного оружия.

Частичные льготы по ЗН путем уменьшения НС определяются решениями местных муниципальных органов или законами городов федерального подчинения.

Например, в столице РФ нет никаких льгот по ЗН на дачный участок. В северной столице собственники ЗУ не платят ЗН, если площадь их участка не больше 2500 м². В Саратове не платят ЗН владельцы ЗУ площадью до 600 м², если их ЗУ не используется для предпринимательства.

Предоставление по общим правилам

- сделать выбор подходящего надела. Предварительно необходимо получить некие сведения о земле – вид разрешенной эксплуатации. Так на земле сельхозпредназначения не разрешает впоследствии возвести свой дом. Получить информацию можно в администрации или же на официальном сайте Росреестра;

- предоставить доказательственную документацию о наличии правомерных притязаний и доказательства соответствия установленным предписаниям;

- выкупить участок на аукционе, заплатив рыночную стоимость объекта.

Если семья военного признана в официальном порядке испытывающей нужду в улучшении условий места жительства, то процедуру возможно ускорить.

- Документ о постановке на учет как испытывающей нужду семьи.

- Справка из БТИ и информационная выписка (кто зарегистрирован, сколько человек).

- О составе семьи ветерана.

- Свидетельства о появлении на свет детей и о бракосочетании.

- Кадастровый паспорт на недвижимые объекты.

- 2-НДФЛ (требуется в особых случаях).

Помимо представленных документов в уполномоченное учреждение подается заполненный по образцу бланк обращения. Впоследствии ожидается проведение аукциона, на котором можно выкупить земельный надел. Иногда торги не проводятся, а участок по решению муниципальной власти переходит в индивидуальное владение за конкретную плату. Ответ на обращение администрация вправе дать на протяжении 30 дней после получения заявления.

ВАЖНО !!! Если принято положительное решение, то претенденту требуется внести кадастровую стоимость за участок, зафиксировать договор реализации с муниципалитетом, приватизировать земельный надел в частное владение

- паспорт обращающегося;

- кадастровый паспорт на объект;

- ветеранское удостоверение;

- соглашение о приобретении надела;

- межевой план участка;

- протокол прохождения торгов и определения его победителя;

- распоряжение местной власти о выделении земли;

- договор о приватизации;

- чек о платеже госпошлины за регистрационные действия;

- платежный документ о внесении оплаты за землю.

По прошествии месяца заявитель сможет получить свидетельство. Если в процессе проверки поданного пакета документации возникают вопросы у уполномоченных лиц, то оформляется аргументированный отказ. После устранения недочетов разрешено вновь подавать заявление.

Самыми распространенными причинами отказа считаются:

- Предоставлен неполный список документации.

- В бумагах обнаружены опечатки, исправления.

- Документы являются недостоверными.

Как упростить процесс

Существует такое понятие в вопросе выделения земельных участков, как «потребность семьи». Если есть возможность собрать нужные документы, подтверждающие такую потребность, участок можно будет получить гораздо быстрее. Что нужно подготовить?

- Свидетельство о том, что семья поставлена на учет в администрации города как нуждающаяся.

- Справку из БТИ и выписку из домовой книги.

- Справку по составу семьи.

- Свидетельства о браке и о рождении детей.

- Паспорт кадастра на существующее жилье.

- Иногда запрашивается еще и форма 2-НДФЛ.

Такие бумаги подаются в орган, который занимается выделением земли.

Об основаниях и условиях процедуры льготирования

Объем прав и собственно описание категорий льготников, которые претендуют на звание «ветеран», прописаны в Федеральном Законе № 5 «О ветеранах…». Согласно положениям ст.1 ФЗ № 5 это граждане с официально подтвержденным статусом:

- Ветеран Второй мировой войны.

- Активный участник боевых операций. Гражданин, получивший определение за заслуги перед Отечеством в процессе боев, защищая интересы Российской Федерации.

- Прослуживший свыше положенного срока в рядах СА или ВС РФ.

- Ветеран Труда, который внес большой вклад в развитие страны.

Этим людям определены льготы в сферах общественной и социальной жизни. Приоритет использования льготирования дан государством далеко не всем. Закон в отношении ситуации категоричен – безвозмездно участок выделяется исключительно ветерану Великой Отечественной войны, который в том нуждается.

Ключевой момент — кого на основании ст. 3 ФЗ № 5 относят к ветеранам боевых действий:

- Военные, ранее или в настоящее время являющиеся сотрудниками органов власти, находящиеся в запасе или на пенсии, основная обязанность которых заключается в охране интересов и защите безопасности государства.

- Военные или военнообязанные граждане, принимавшие участие в боевых действиях в границах РФ или за рубежами при защите интересов страны.

- Участники операций по разминированию регионов, пострадавших в период ВОВ с 10.05.45 по 31.12.51.

- Интернационалисты, направленные в ДРА во время вооруженных действий для осуществления снабжения воинского контингента СССР и помощи народу республики Афганистан, страдающему от войны.

- Летный и технический состав полков ВВС СССР, находившихся в ДРА во время военного конфликта.

- Командированные в ДРА на работу с декабря 79 до окончания 89 г.

- Командированные в САР с 30.09.2015 года по сегодняшний день. Задачи не определяют статус.

Таким образом, получить ветеранский статус может гражданское лицо, выполнявшее профессиональные функции по содействию боевым задачам Вооруженных Сил РФ в регламенте текущего вооруженного конфликта.

Какие документы понадобятся

Основной документ при обращении за наделом — непосредственно заявка на его получение (в двух копиях). В этой бумаге нужно указать:

- Личные данные ветерана, ФИО и адрес;

- Его контактные данные;

- Основания, на которых он претендует на участок;

- Каким будет его право на этот объект (собственность, аренда или бесплатное пользование);

- Схема расположения объекта на кадастровой план-сехем;

- Список документов, которые прилагаются к заявке.

Среди бумаг, которые входят в пакет документов вместе с заявкой:

Паспорт самого обратившегося и всех, кто входит в его семью; Если обращается представитель ветерана — то доверенность, заверенная у нотариуса;

Удостоверение участника военных действий; Документы, подтверждающие, что соискатель не владеет иной недвижимостью.

Также можно включить документы об инвалидности и о праве жить в квартире по социальному найму.

Полезный совет

Эти документы можно подать лично, направить через почту либо в электронном виде через интернет.