Правовая база земельного налога

Земельный налог — местный сбор, подлежащий уплате в соответствующих регионах.

Основные положения земельного налога определены гл. 31 НК РФ. При этом регионы в отношении него принимают свои законы, которыми они вправе самостоятельно регулировать ряд вопросов:

- устанавливать и дифференцировать налоговые ставки при условии, что они не превышают приведенные в НК РФ;

- определять порядок и сроки уплаты налогов организациями с учетом ограничений, имеющихся в НК РФ;

- вводить дополнительные (в сравнении с НК РФ) налоговые льготы.

Какие еще налоги нужно платить в местный бюджет, читайте в материале «Федеральные, региональные и местные налоги в 2017 году».

Кто платит земельный налог?

Определение плательщиков земельного налога очень простое. Согласно п. 1 ст. 388 НК РФ плательщиками земельного налога являются юридические и физические лица, у которых есть земля, признаваемая объектом налогообложения, и одно из следующих прав на эту землю:

- собственности, в том числе совместной или долевой;

- пользования без срока;

- пожизненного владения на условиях наследства.

Лица, имеющие право безвозмездного пользования, а также использующие землю по договору аренды, не обязаны уплачивать земельный налог (п. 2 ст. 388 НК РФ).

При наличии совместной или долевой собственности на земельный участок каждый из собственников платит налог соответственно своей доле (п. 2 ст. 391 и ст. 392 НК РФ):

- при совместной собственности эти доли равны;

- при долевой — пропорциональны доле собственности на землю.

Определение объектов налогообложения приведено в ст. 389 НК РФ. Это вся земля, имеющаяся на территории регионов, принявших закон о земельном налоге, за исключением:

- земли, изъятой из оборота или ограниченной в обороте;

- лесных участков, предназначенных для лесозаготовок;

- земли культурного наследия;

- земельные участки водного фонда, находящиеся в государственной собственности;

- земли под многоквартирными домами.

Если участок попадает на территорию нескольких регионов, то плательщики земельного налогауплачивают его в каждом из этих регионов в соответствии с местными законами. При этом налоговая база по каждому региону определяется в пропорции к доле площади земельного участка, расположенной в этом регионе (п. 1 ст. 391 НК РФ).

Отмена налоговых деклараций по транспортному и земельному налогам

С 2021 года для организаций отменена обязанность по представлению налоговых деклараций по транспортному и земельному налогам (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). Таким образом, налоговые декларации за период 2021 года и последующие налоговые периоды организации уже не сдают.

Налоговые органы продолжат прием налоговых деклараций в следующих случаях (письмо ФНС от 31.10.2019 № БС-4-21/[email protected]):

- при подаче уточненных налоговых деклараций за налоговые периоды, предшествующие 2021 году;

- при подаче уточненных налоговых деклараций, если первоначально налоговые декларации были представлены в течение 2021 года в случае реорганизации организации.

Кроме того, налоговые декларации по транспортному и земельному налогам необходимо подать в тех случаях, когда организация хочет заявить о налоговых льготах за налоговые периоды до 2021 года, а также за период в течение 2021 года в случае прекращения организации путем ликвидации или реорганизации (п. 3 ст. 55 НК РФ).

Если организация заявит о налоговых льготах за предшествующие 2020 году периоды путем подачи заявления, то ИФНС попросту его не примет, а налогоплательщику будет предложено представить соответствующую налоговую декларацию (письмо ФНС от 12.09.2019 №БС-4-21/[email protected]).

Во всех вышеперечисленных случаях организации должны сдавать налоговые декларации по транспортному налогу по форме, утв. приказом ФНС от 05.12.2016 № ММВ-7-21/[email protected], а по земельному налогу – по форме, утв. приказом ФНС от 10.05.2017 № ММВ-7-21/[email protected]

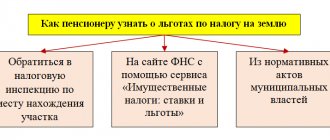

Когда за налогоплательщиками признаются права на льготы

Перечень льгот по земельному налогу установлен ст. 395 НК РФ. Основными условиями для их применения служат:

- предоставление участка для определенных целей и использование его в этих целях;

- документальное подтверждение права на льготы.

Организации, являющиеся плательщиками земельного налога, освобождаются от уплаты налога по участкам, предназначенным для целей размещения:

- учреждений уголовно-исполнительной системы;

- автомобильных дорог общего пользования;

- религиозных сооружений;

- общественных организаций инвалидов;

- народных художественных промыслов;

- особых и свободных экономических зон;

- инновационного .

Для общественных организаций инвалидов и организаций с их участием есть дополнительные ограничения. Льготы для них применимы, если:

- в общероссийских общественных организациях численность инвалидов превышает 80%;

- в организациях с уставным капиталом, образованным вкладами общероссийских организаций инвалидов, численность работников-инвалидов составляет более 50%, а доля их зарплаты в фонд оплаты труда превышает 25%, при этом участок используется для производства и реализации товаров, работ, услуг, но не для подакцизных или облагаемых НДПИ товаров, не для брокерских или иных посреднических услуг;

- учреждения, имущество которых полностью принадлежит общероссийским общественным организациям инвалидов, занимаются деятельностью, направленной на оказание помощи инвалидам, их социальную защиту и реабилитацию.

Сроки освобождения от налога особых и свободных экономических зон ограничены:

- 10 годами с даты регистрации в качестве резидента — для судостроительных организаций особой зоны;

- 5 годами с месяца появления права на земельный участок — для прочих резидентов особой зоны;

- 3 годами с месяца появления права на земельный участок — для участников свободной экономической зоны.

Для физлиц существует только одна льгота. Ей могут воспользоваться коренные малочисленные народы РФ, продолжающие вести образ жизни, традиционный для них.

Законами регионов могут быть установлены дополнительные льготы по налогу как для организаций, так и для физлиц.

О нюансах уплаты земельного налога за дачные участки читайте здесь.

Ввели необходимость подавать заявления о льготах по налогу на землю и транспорт

Декларации по транспорту и земле отменили. Вместо них компаниям был предложен вариант подачи заявлений для получения льгот по этим налогам (п. 3 ст. 361.1 НК РФ, п. 10 ст. 396 НК РФ). Получается, чтобы воспользоваться льготой, налогоплательщику нужно подать в ИФНС соответствующее заявление. Его форма регламентирована Приказом ФНС от 25.07.2019 г. № ММВ-7-21/[email protected]

В этом заявлении требуется указать объекты налогообложения – конкретные участки земли и транспортные средства. Кроме того, нужно обозначить полагающиеся льготы с указанием реквизитов нормативно-правовых актов и информации о документах, которые доказывают право на льготы.

На разные объекты (земля и транспорт) составляется одно заявление. Кроме того, в заявлении может быть одновременное указание разных КПП, присвоенных по месту нахождения объектов. Об этом ФНС указала в Письме от 03.02.2020 г. № БС-4-21/[email protected]

Налогоплательщики вправе подавать заявление на льготы вместе с подтверждающей документацией в любую налоговую инспекцию. Документы можно подать лично, через ТКС, по почте или через МФЦ. Кроме того, законодательством не установлены ограничения по срокам подачи пакета документов. Таким образом, налогоплательщик может подать заявление на вычет любым удобным ему способом и в любое время.

Если налогоплательщик не подал заявление, то он не лишается права на получение льготы. В случае, когда ИФНС имеет информацию о льготах, которые положены налогоплательщику, то она рассчитывает налоги по земле и транспорту за 2021 г. именно с учетом этих льгот.

Однако если налогоплательщик самостоятельно не заявит о получении льготы, есть вероятность, что ИФНС, даже при наличии информации, льготы ему не предоставит. Тогда субъект получит уведомление об уплате завышенного налога. В этой связи налоговики информировали хозяйствующих субъектов в январе 2021 г. о том, что им в течение 1 квартала 2021 г. нужно подать заявление о льготах на налоги по транспорту и земле.

Условия уменьшения налоговой базы для физлиц

Некоторые категории физлиц — налогоплательщиков земельного налога имеют право еще на одну льготу. Она представляет собой непосредственное уменьшение налоговой базы на сумму, которая не облагается налогом. При этом налог (если сумма уменьшения равна ему или превышает его) может уменьшиться до нуля (п. 7 ст. 391 НК РФ). По НК РФ сумма уменьшения составляет 10 тыс. руб. (п. 5 ст. 391 НК РФ). Однако регионы могут изменять как величину этой суммы, так и перечень налогоплательщиков, имеющих право на такую льготу (п. 2 ст. 387 НК РФ).

Согласно п. 5 ст. 391 НК РФ указанная льгота применима, если плательщик земельного налога, является:

- Героем СССР, РФ или полным кавалером ордена Славы;

- инвалидом 1-й или 2-й группы, инвалидом с детства;

- ветераном или инвалидом ВОВ или боевых действий;

- лицом, подвергшимся радиационному воздействию вследствие аварий на гражданских и военных объектах РФ или при проведении ядерных испытаний.

Право на такую льготу должно быть подтверждено документально. Порядок и сроки предоставления документов устанавливаются законами регионов. При этом срок подтверждения не может быть позднее 1 февраля года, следующего за расчетным (п. 6 ст. 391 НК РФ).

О том, как земельный налог рассчитывается для ИП, читайте в статье «Земельный налог для ИП с 2015 года».

Что представляет собой налоговая база

Налоговая база характеризует объект, подлежащий налогообложению, с точки зрения количества, стоимости, физических свойств или других характеристик. Другими словами, налоговая база определяет единицы, в которых можно «измерить» объект налогообложения. Поэтому чтобы понять, что такое налоговая база, нужно сначала выяснить, что представляет собой объект налогообложения.

Тот предмет, с которого взимается налог, называется его объектом. В его качестве могут выступать различные активы и финансовые суммы, например:

- доходы, поступления, прибыль;

- стоимость проданных товаров;

- плата, полученная за оказанную услугу или совершенную работу;

- совокупность дохода физического лица;

- собственное имущество, которым владеют организации и граждане;

- наследственная масса;

- транспортные средства и др.

ОБРАТИТЕ ВНИМАНИЕ! Чаще всего название налога отражает как раз его объект: «налог на прибыль», «земельный налог» и пр.

Итак, делаем вывод: тот предмет, с которого должен уплачиваться налог, считается объектом налогообложения, а налоговая база – его значимая характеристика.

Итоги

Плательщиками земельного налога являются физические и юридические лица, пользующиеся земельными участками на основании права собственности, права бессрочного пользования или по праву наследования земель. Налоговым законодательством установлен ряд лиц, имеющих льготные условия при исчислении налога. При этом законами субъектов перечень льготников может быть расширен.

Чтобы разобраться во всех нюансах исчисления земельного налога, читайте нашу рубрику «Земельный налог».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Налоговый кодекс РФ, Статья 396 НК РФ

1. Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы, если иное не предусмотрено пунктами 15 и 16 настоящей статьи.

2. Налогоплательщики-организации исчисляют сумму налога (сумму авансовых платежей по налогу) самостоятельно.

Абзац утратил силу с 1 января 2015 года. — Федеральный закон от 04.11.2014 N 347-ФЗ.

3. Сумма налога, подлежащая уплате в бюджет налогоплательщиками — физическими лицами, исчисляется налоговыми органами.

4. Утратил силу с 1 января 2011 года. — Федеральный закон от 27.07.2010 N 229-ФЗ.

5. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется налогоплательщиками-организациями как разница между суммой налога, исчисленной в соответствии с пунктом 1 настоящей статьи, и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.

6. Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

7. В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

8. В отношении земельного участка (его доли), перешедшего (перешедшей) по наследству к физическому лицу, налог исчисляется начиная с месяца открытия наследства.

9. Представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

10. Налогоплательщики — физические лица, имеющие право на налоговые льготы, представляют заявление о предоставлении льготы и документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговый орган по своему выбору.

В случае возникновения (прекращения) у налогоплательщиков в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога (суммы авансового платежа по налогу) в отношении земельного участка, по которому предоставляется право на налоговую льготу, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

11 — 13. Утратили силу. — Федеральный закон от 23.07.2013 N 248-ФЗ.

14. По результатам проведения государственной кадастровой оценки земель сведения о кадастровой стоимости земельных участков предоставляются налогоплательщикам в порядке, определенном уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

15. В отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока строительства сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 4 в течение периода, превышающего трехлетний срок строительства, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

16. В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами для индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 по истечении 10 лет с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости.