Налоги представляют собой серьезную статью расходов для каждого гражданина. Это не ощущается напрямую, однако если внимательно посмотреть свой расчетный лист, в котором указана получаемая заработная плата, то можно удостовериться, что отчисления в бюджет составляют 13% от всего начисленного дохода. Однако следует помнить, что при определенных обстоятельствах государство обязуется вернуть суммы выплаченного подоходного налога полностью или частично. Особенно это актуально для тех, кто подвергся большим тратам. В частности, рассмотрим случай, когда происходит возврат подоходного налога при покупке квартиры, и каким образом можно воспользоваться данным типом льгот.

Взять ипотеку на покупку квартиры

Понятие налогового вычета

Работающие россияне, отдают в бюджет 13% в виде налога на доходы. Обычно эту сумму высчитывает бухгалтерия работодателя из начисленной зарплаты работника, а затем переводит НДФЛ в налоговую.

Налоговый вычет – это часть суммы удержанных ранее или насчитанных в текущем месяце налогов, которые можно вернуть или не отчислять при выполнении ряда условий. Если соблюсти требования законодательства физлицу перечислят сумму на банковский счет или в течение определенного периода не будут взимать налог на доходы при выдаче зарплаты.

Чтобы получить вычет покупатель должен быть налоговым резидентом России и оплачивать НДФЛ. При этом важно, чтобы ставка составляла 13%. Если заявление подает ИП, обращают внимание, на какой системе налогообложения он находится. Все варианты кроме основного режима не подойдут. Предприниматель не сможет получить имущественный вычет. Также не компенсируют затраты самозанятым или другим налоговым резидентам, у которых ставка по налогам больше или меньше 13%.

Для получения компенсации из бюджета понадобится предъявить доказательства, что деньги потрачены на что-то действительно необходимое. Это может быть дом, квартира, платное обучение или лечение, а также благотворительность. Если НДФЛ не вносить самостоятельно или через работодателя, то и возвращать компенсацию будет не из чего.

Кроме вычета, который можно оформить при покупке квартиры или дома, существует возврат и от продажи жилья. Эти компенсации от государства не исключают друг друга. Но для них должны выполняться разные условия. При продаже жилья обращают внимание на срок владения собственностью. Если он превышает 5 лет, а в отдельных случаях 3 года, то налоговая не будет удерживать НДФЛ.

При подсчете вычета на покупку дома или квартиры оперируют двумя понятиями:

- Объем налогового вычета – это та сумма, на которую допустимо снижение доходов при купле-продаже жилья – на 2021 года она равна 2 млн рублей.

- Налог к возврату – деньги, которые вернут из бюджета – в текущем году это 260 000 рублей.

Заявителю, у которого соблюдены все условия, налоговая служба вернет сумму в размере 13% от объема вычета.

Как рос объем полученных в России налоговых вычетов (млрд руб.)

| 170,8 | 11 | |

| 2014 | 121,9 | 7,4 |

| 2011 | 56 | 6,1 |

Российское налоговое законодательство предполагает два способа получения налогового вычета:

- через налоговую инспекцию;

- через работодателя.

Первый способ

предполагает возврат уплаченного в прошлом налога на банковский счет лица.

При втором варианте

налоговый вычет погашается за счет отмены отчислений из заработной платы работника налога на доходы. Какой из них удобнее — решать вам.

Порядок действий:

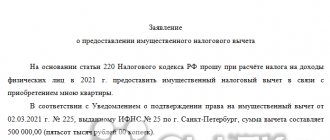

- Заполнить налоговую декларацию (по форме 3-НДФЛ).

- Взять справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за год по форме 2-НДФЛ.

- Собрать копии бумаг, подтверждающих право на жилье (см. выше).

- Собрать копии платежных документов (см. выше).

- При приобретении квартиры в совместную собственность собрать копии свидетельства о браке и письменное заявление о договоренности сторон—участников сделки о распределении размера вычета между супругами. Соглашение о распределении вычета не нужно заверять нотариально.

- Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями всех документов. В налоговой инспекции вам дадут составить заявление (требуйте два экземпляра, один останется вам) и отправят документы на трехмесячную проверку. Следить за результатом удобно в личном кабинете на сайте ФНС — там появится информация о переплате налога. После этого уже можно ждать поступления денег на счет — не больше месяца.

Когда появляется право вернуть 13%

Чтобы одобрили имущественный вычет при покупке жилья, должны быть соблюдены несколько условий:

- Претендент на вычет налоговый резидент Российской Федерации. При этом проживает минимум 183 дня в течение каждого года на территории любого из субъектов РФ.

- У покупателя жилья есть все подтверждающие документы. Вернуть часть средств можно только по суммы фактической оплаты за недвижимости. Если ее передали в наследство или подарили, получить вычет нельзя, так как трат не было. Военные, которые участвуют в программе НИС, тоже не смогут получить вычет в полной сумме. За них часть оплаты за квартиру вносит государство. Такие же ограничения при использовании материнского капитала для оплаты ипотеки.

- Есть документы, подтверждающие право на купленное жилье. Если приобретали квартиру в новостройке, доказательством станет акт приема-передачи. Нельзя использовать договор долевого участия, не имеет значения внесена вся оплата или только часть. При приобретении квартиры на вторичном рынке удостоверить право владения можно выпиской из ЕГРН. При этом документы на недвижимость могут быть оформлены только лично на покупателя или на его законного супруга.

- Бывший владелец квартиры и покупатель не состоят в близком родстве. Если сделка проходит между родственниками вычет не дают. Скрыть родство невозможно. Налоговая инспекция проверяет взаимозависимость участников сделки по своим базам данных, в том числе с привлечением ЗАГСа. Поэтому купить дом у отца или брата можно, а получить вычет – нет. А у свекрови или мужа племянницы приобрести можно не только жилье, но и получить право на вычет.

- До этого обращения имущественный вычет не был использован ни разу. При оформлении данного вида налогового вычета учитывают лимиты для одного гражданина. Если один раз его уже реализовали и использовали всю сумму в размере 2 млн рублей, повторно претендовать на вычет не удастся.

Также одно из важнейших условий – жилье должно находиться на территории Российской Федерации.

Условия налогового вычета при покупке квартиры 2021: есть изменения

Законом №325-ФЗ с 2021 года введены две новации по имущественному вычету при покупке квартиры:

- Родитель или опекун может получить вычет по жилью для детей и подопечных, признанных судом недееспособными, без ограничения возраста (раньше существовало ограничение — до 18 лет).

- При рефинансировании кредита по программам помощи заемщикам можно получить налоговый вычет в сумме процентов, даже если ипотечный кредит рефинансирован не банком, а иной организацией.

Какие документы собирать для налоговой

Документы на возврат 13% с покупки квартиры можно предъявлять в отксерокопированном виде. Налоговая инспекция обязательно проверит их правомерность по своим базам. Иногда могут запросить оригиналы, но это случается редко.

Для получения права на вычет понадобятся:

- выписка из ЕГРН либо свидетельство о праве собственности;

- договор о покупке жилья;

- финансовые подтверждения сделки – чеки, квитанции, выписки;

- справка 2-НДФЛ при подаче декларации;

- свидетельство о браке;

- доверенность на передачу денег, если сделку проводило доверенное лицо;

- если супруги разделили между собой вычет, то заявление о распределении.

Можно отправить отсканированные варианты документов или подшить распечатанные копии к декларации.

Налоговый вычет по кредиту на квартиру – особенности рефинансирования в 2021 году

В 2021 получение вычета по процентам при рефинансировании допускалось только в том случае, если новым кредитором был тоже банк. В 2021 году из этого правила появилось исключение — небанковские организации по перечню Правительства РФ. Обязательное условие при оформлении документов для налогового вычета при покупке квартиры на сумму уплаченных процентов — в любом договоре рефинансирования должно быть прямое упоминание первоначального договора займа. В свою очередь, первоначальный кредитный договор должен быть целевым, то есть в тексте документа иметь указание о назначении выданных денег — на конкретную квартиру.

Требование об обязательной ссылке при рефинансировании на первоначальный договор займа касается всех возможных ситуаций для получения вычета:

- первичное или последующее рефинансирование в банке;

- рефинансирование с использованием господдержки в иных организациях.

К сожалению, право на налоговый вычет с покупки квартиры по процентам при рефинансировании легко утратить:

- если договор на перекредитовку был заключен до 2021 года не с банком — это могли быть различные околофинансовые организации без банковской лицензии, частные лица или организации-работодатели;

- если такой договор был заключен в 2021 году не с банком, и новый кредитор не включен Правительством РФ в список организаций, через которые предоставляется господдержка;

- если в новом документе не упомянут прямо самый первый кредитный договор как источник для финансирования приобретения жилья — даже если рефинансирование проводится во второй или третий раз, все равно необходимо ссылаться на первый кредитный договор.

Как подтвердить расходы

Вычет не предоставят, если не подтвердить факт расходов. Но так как при покупке квартиры чеки, как на кассе, не выдают, приходится собирать другие бумаги. Доказать оплату за жилье можно с помощью расписки, договора, квитанции или банковской платежки. При оформлении платежных документов учтите некоторые нюансы:

- Если подтверждаете сделку распиской, ее не обязательно удостоверять у нотариуса. В ней должны быть указаны сведения о жилье, бывшем собственнике, сумме и дате получения денег продавцом. Кроме этого в расписке должна стоять подпись. Лучше заполнять документ от руки, распечатанная не подойдет.

- Если подтверждаете сделку договором, его обязательно заверить нотариально. В документе укажите, что продавец получил оплату за жилье.

Лучше использовать расписку в качестве подтверждения расходов. Верховный Суд считает, что указание оплаты в договоре еще не свидетельствует о совершении сделки.

Также доказать факт оплаты получится банковскими документами. Если платили за квартиру через банк, подойдут квитанции, платежные поручения или выписки по счетам.

Изменения по налоговому вычету при покупке квартиры на детей или опекаемых

Покупка жилья на имя ребенка (полностью или частично) позволяет родителю получить имущественный вычет в пределах доли ребенка или подопечного. Ребенок право на льготу сохраняет, использованная сумма лимита имущественного вычета оформляется на родителя. В предыдущие годы это правило работало только в отношении детей до 18 лет. С 2021 налоговый вычет при покупке квартиры распространяется на детей (в том числе приемных или опекаемых) любого возраста, если суд признал их недееспособными. Важное условие получения льготы — жилье должно быть приобретено за счет средств родителя или опекуна. Если родитель вложил свои накопления или взял соответствующий кредит, то вычет предоставят; если использованы средства господдержки — вернуть налог не получится.

Когда оформлять документы

Документы, которые собраны для возврата 13% от покупки квартиры, подавайте одновременно с 3-НДФЛ или заявлением. Если оформляете вычет онлайн, через личный кабинет на сайте ФСН, можно прикрепить отсканированные копии документов. Если обращаетесь за имущественным вычетом от покупки квартиры лично или по почте, отксерокопируйте документы. Далее их будет проверять налоговая инспекция. Срок камеральной проверки длится около 3 месяцев. Если все верно, то только после этого возникает право на вычет.

Для получения компенсации части потраченных средств подходят ксерокопии. Если у налоговой возникнут какие-либо подозрения, специалисты ФНС самостоятельно проверят достоверность сведений в Росреестре, ЗАГСе или Пенсионном фонде РФ. Если все-таки запросят оригиналы или не будет хватать какого-либо документа, сотрудник налоговой инспекции свяжется с заявителем, и пояснит ситуацию. Поэтому в 3-НДФЛ или заявлении указывайте верный телефон, и на время проверки держите оригиналы документов под рукой.

Каким способом получить компенсацию

Налогоплательщик может выбрать один из двух способов возврата 13%:

- Получить полную сумму вычета из ранее удержанных налогов можно на счет в банке. Для этого в заявлении укажите способ возврата «на банковский счет» и впишите реквизиты для перевода.

- Получить 13% обратно можно и частями с каждой заработной платы. Для этого предъявите работодателю уведомление, что возникло право на имущественный вычет. В течение определенного срока бухгалтерия не будет высчитывать 13% с заработной платы. Если всю сумму возврата не успеют выплатить за один год, остаток компенсации перенесут на следующий. Так может продолжаться несколько лет, пока покупателю не компенсируют всю сумму имущественного вычета.

У оформления через работодателя несколько преимуществ:

- можно не ждать следующего года после совершения сделки, чтобы начать получать деньги;

- срок проверки документов налоговой службой затянется не на 3 месяца, а только на 30 дней;

- можно получить компенсацию за все удержанные подоходные налоги с 1 января текущего года, даже если жилье было куплено в июле или ноябре.

Недостаток получения вычета на рабочем месте в том, что уведомление для работодателя выдают только один раз за весь налоговый период. Если смените место работы, то для причисления 13% к зарплате придется ждать начала следующего налогового периода. Но если уже совмещаете работу можно принести одно и то же уведомление из налоговой сразу всем работодателям.

Сколько раз и какую сумму можно вернуть

Налоговый вычет от покупки недвижимости возникает только один раз. Максимальная сумма, с которой налоговый резидент сможет вернуть 13% от покупки квартиры – 2 миллиона рублей. А компенсация составит 260 тысяч рублей. Эта сумма не относится к процентам по ипотечному кредиту, если жилье было куплено с помощью заемных средств банка. Для процентов предусмотрен отдельный лимит в 3 млн рублей.

Если стоимость жилья меньше 2 миллионов рублей, вычет будет зависеть от понесенных расходов. Например, при затратах в 1,7 млн вычет составит 221 000 рублей. Если квартира или дом стоят дороже, сумму сверх 2 миллионов рублей не учитывают. В любом случае 260 000 рублей – это максимум, который вернет государство одному налогоплательщику за приобретение жилья.

Обратите внимание, что остаток вычета от покупки квартиры или дома можно переносить на другие объекты. Раньше такого права у покупателей не было и, если даже квартира стоила всего 1 млн рублей, остаток вычета сгорал. Перенос можно сделать только при приобретении недвижимости. Для ипотечных процентов так сделать не получится, они привязаны к одному объекту.

Распределение долей вычета между супругами

Оба супруга вправе вернуть 13% от покупки квартиры, если брак заключен до приобретения недвижимости. Но при определении долей нужно учитывать некоторые особенности. Вычет распределяют несколькими способами в зависимости от вида собственности:

- Общая долевая собственность. В таком случае вычет распределяют в зависимости от вложенных в стоимость долей каждого супруга. Если доля жены в стоимости – 5/6, а мужа только 1/6, то при стоимости жилья в 6 миллионов рублей доли распределятся так: мужчина получит 13% от 1 миллиона рублей, а женщина 13% от 2 миллионов рублей, так как это максимально возможная сумма.

- Общая совместная собственность. В таком случае доли определяют в зависимости от указанных в соглашении. Если соглашение не оформляли, сумму налогового вычета разделят поровну между супругами. Каждый будет вправе получить 13% от 2 млн рублей. Поэтому при покупке квартиры дороже 4 млн руб. семья сможет вернуть 520 тысяч руб. на двоих.

- Единоличная собственность одного из супругов. Если муж с женой не заключали брачный договор, все имущество считается общим, если его приобрели в законном браке. Налоговый вычет между супругами распределяют как и в предыдущем варианте.

При последнем варианте нужно обязательно заключать соглашение о распределении долей, так как равномерное разделение по умолчанию в таком случае не работает.

Сумма налогового вычета при покупке квартиры 2021: без перемен

Размер вычета в 2021 году остался прежним:

- 2 млн руб. на приобретение, строительство и ремонт;

- 3 млн руб. расходов на проценты по целевому займу.

Однако в ближайшем будущем возможно увеличение налогового вычета при покупке квартиры. Недавно в Госдуму по этому поводу внесли законопроект. Его авторы просят поднять до 3 млн руб. вычеты на покупку и строительство жилья и до 4 млн руб. при уплате процентов.

Дополнительные нюансы

Обратите внимание, если часть суммы за квартиру по ипотеке был уплачен материнским капиталом или компенсирован военному по программе НИС, то эту часть не учтут при подсчете вычета. Надо самостоятельно отнять использованные по сертификату или НИС деньги, потому что налоговая в любом случае проверит эти сведения.

Право на вычет нельзя передать родственникам, даже близким. К примеру, жилье купил отец, который уже 5 лет находится на пенсии и у него нет налогооблагаемого дохода, с которого бы удерживали НДФЛ. Право на вычет у пожилого мужчины будет, но реализовать его он не сможет.

Доли несовершеннолетних детей в недвижимости присоединяются к расходам родителей. Это означает, что родителю не компенсируют больше 260 тысяч рублей, но если доля налогоплательщика меньше 2 млн рублей, то долю ребенка учтут при подсчете. При этом, когда несовершеннолетний гражданин вырастет и начнет работать, он не утратит своего права на имущественный вычет и получит его в полном объеме.

У пенсионеров РФ особые права по получению вычета. Им компенсируют расходы не только в текущем году, когда была куплена квартира, но и за 3 предыдущих года. Такой нюанс предусмотрен для того, чтобы вернуть компенсацию пожилому гражданину до того, как он прекратил получать заработную плату. К примеру, пенсионер ушел на пенсию в 2021 году и купил жилье. Он может подать декларации за 2021, 2021 и 2021 год и получить вычет за те годы, пока он еще работал, но права на жилье у него еще не было. У остальных россиян таких привилегий нет. Вначале право на жилье и только потом право на вычет.

5 / 5 ( 1 голос )

Об авторе

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Почему могут не дать налоговый вычет при покупке квартиры в 2021 году

- Сумма расходов не подтверждена документально.

- Неверно оформлены документы. Возможные варианты: не читается печать на договоре, не указаны паспортные данные продавца в акте закупки, в договоре займа не указано целевое назначение.

- Использованы чужие средства. Классические варианты — покупка квартиры за счет материнского капитала, военной ипотеки, приобретение жилья работодателем для сотрудников. Существует судебная практика об исках ФНС к гражданам, которые успели получить налоговый вычет за квартиру при выделении им бюджетных средств, но не проинформировали налоговиков об этом.

Иногда все же допускается оплата другим лицом:

- покупка жилья супругами;

- оформление жилой недвижимости на имя детей или опекаемых.

- Гражданин не имеет налогооблагаемых доходов с года приобретения недвижимости. В таком случае ему нечего будет возвращать из бюджета, поскольку получить деньги за период до приобретения недвижимости невозможно. Единственное исключение — пенсионеры, которым разрешается получение налогового вычета при покупке квартиры по документам о доходах за три предшествующих года.

- Между продавцом и покупателем существует подчиненное положение или влияния. Вот некоторые примеры таких ситуаций:

- близкие родственники;

- начальник и подчиненный;

- организация и ее учредитель.

Текст: Наталья Петракова, Олеся Москевич

Комментарии: 0

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга