Расчет имущественного налога осуществляется с учетом кадастровой стоимости недвижимости. В зависимости от вида недвижимого имущества (земля, частный дом, квартира, гараж и др.) существуют правила расчета налога исходя из кадастровой стоимости.

В статье коротко и пошагово разберем примеры расчета налога по кадастровой стоимости в 2021 году. Для этого рассмотрим все составляющие формулы расчета налога с учетом видов недвижимости.

Виды недвижимости для уплаты налога по кадастровой стоимости

Налогами облагается только та недвижимость, которая поставлена на кадастровый учет. Зарегистрированная недвижимость оценена государством и каждый объект имеет свою кадастровую стоимость.

Налоги платятся исходя из размера кадастровой стоимости и с учетом налоговых ставок и льгот. Рассмотрим, как платятся налоги по кадастровой стоимости следующих видов недвижимости:

- земельный участок

- жилой (частный) дом

- садовый дом

- квартира (комната)

- иные объекты недвижимости

Коротко рассмотрим порядок уплаты налога по кадастровой стоимости в 2021 году для каждого вида недвижимости в отдельности.

Как проверить задолженность

Узнать сумму задолженности можно:

- в отделении Налоговой службы (при себе иметь ИИН или БИН и паспорт);

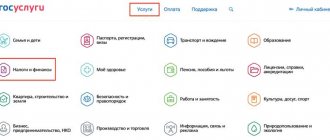

- на портале Электронного правительства:

на портале Электронного правительства, необходимо зайти в раздел «Таможня и налоги»:

В подразделе «Налогообложение» выбрать «Просмотр и оплата налоговой задолженности»:

В открывшемся окне нажать кнопку «Заказать услугу онлайн»:

После заполнить поля и нажать кнопку «Далее»:

При корректном заполнении данных на экране появится «Таблица задолженностей по органам государственных доходов»:

- на сайте Комитета государственных доходов.

Земельный участок – как рассчитать налог в 2021 году

Земельный налог – это местный налог, он рассчитывается с учетом налоговых ставок, установленных местным муниципалитетом. Для уплаты земельного налога необходимы следующие данные:

- кадастровая стоимость земельного участка;

- площадь земельного участка;

- налоговая ставка на конкретный земельный участок, принятая в муниципалитете в 2021 году;

- наличие льгот у собственника.

Когда нам все эти данные известны, тогда мы с легкостью можем рассчитать налог на ваш земельный участок:

Для наглядности приведем пример:

| Рассчитываем земельный налог | Определение, основание, величина |

| Налогоплательщик | Физическое лицо – пенсионер |

| Земельный участок | 13 соток |

| Кадастровая стоимость | 5 млн. руб. |

| Налоговая ставка | 0,3 % |

| Федеральная льгота по ст. 391 п.5 | Уменьшение налоговой базы на 600 кв.м. |

Согласно приведенному в таблице примеру, формула для расчёта земельного налога по кадастровой стоимости следующая:

(5 000 000 – 2 307 692)*0,3% = 8 077 руб. – сумма подлежащая уплате в нашем случае.

(Пояснение: если кадастровая стоимость за 13 соток земли = 5 млн. руб., то кадастровая стоимость одной сотки = 384 615 руб., кадастровая стоимость 6 соток =2 307 692 руб — эта сумма не облагается налогом; соответственно налогом облагается только 7 соток земли).

В каждом конкретном случае будет свой расчет с учетом величины кадастровой стоимости, площади, ставки и льгот. Более подробно об особенностях расчета земельного налога можно почитать здесь.

Что такое земельный налог

Земельный налог

–

налог, который уплачивают юридические и физические лица, имеющие земельный участок на праве собственности, на праве постоянного землепользования или на праве первичного безвозмездного временного землепользования.

При этом

налогне уплачиваетсяс земельных участков:

- общего пользования населенных пунктов;

- занятых сетью государственных автомобильных дорог общего пользования;

- занятых под объекты, находящиеся на консервации по решению Правительства РК;

- приобретенных для содержания арендных домов;

- занятых зданиями, сооружениями, приобретенными государственной исламской специальной финансовой компанией по договорам, заключенным в соответствии с условиями выпуска государственных исламских ценных бумаг.

А организации

железнодорожного транспорта, системы энергетики и электрификации, связи, организации, осуществляющие добычу, транспортировку нефти и газа

уплачивают налог за земельные участки: занятые железнодорожными путями, полосами отчуждения, железнодорожными станциями, вокзалами, участки, занятые опорами линий электропередачи и подстанциями, нефтепроводами и газопроводами, опорами линий связи

НЕ ПЛАТЯТ земельный налог:

- налогоплательщики, применяющие СНР для крестьянских или фермерских хозяйств

, по земельным участкам, используемым в деятельности, на которую распространяется данный СНР; - государственные учреждения

и

государственные учебные заведения

среднего образования; - государственные предприятияисправительных учреждений

уполномоченного государственного органа в сфере исполнения уголовных наказаний; - религиозные объединения;

- участники и инвалиды ВОВ и лица, приравненные к ним

, по земельным участкам, предоставленным для ведения личного домашнего (подсобного) хозяйства, садоводства и дачного строительства, включая земли, занятые под постройки и гаражи, а также по земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем и придомовым земельным участкам, за которые также не платят налог: - многодетные матери

, удостоенные звания «Мать-героиня», награжденные подвеской «Алтын алқа»; - отдельно проживающие пенсионеры

.

Как рассчитать налог на жилой дом в 2021 году

По образу и подобию земельного налога (пример выше) мы можем выяснить как уплатить налог на жилой дом. Это тоже местный налог, так называемый имущественный. Уплата налога на жилой дом регламентируется главой 32 Налогового кодекса.

На сегодняшний момент, налог на жилой дом определяется исходя из кадастровой стоимости жилого дома. При этом плательщики налога освобождаются от уплаты за 50 квадратных метров общей площади этого жилого дома. (п.5 ст. 403 Налогового кодекса).

Подробно о том, как рассчитывается налог по кадастровой стоимости жилого частного дома, читайте в отдельной статье: «Расчет и определение налога на частный жилой дом по кадастровой стоимости»

Когда сдавать налоговую отчётность

Расчет текущих платежей

(ФНО701.01)

по земельному налогу представляется не позднее 15 февраля текущего налогового периода, то есть за 2021 год –

до 15 февраля

2020 года.

При этом в срок

не позднее 10 календарных дней до наступления очередного срокауплатытекущих платежей:

- расчет текущих платежей

– при возникновении налоговых обязательств в течение налогового периода, за исключением возникших после последнего срока уплаты текущих платежей, так как в таком случае Расчёт не представляется; - дополнительный расчет текущих платежей

с соответствующей корректировкой размеров – при изменении налоговых обязательств по земельному налогу в течение налогового периода.

Помимо Расчёта текущих платежей, в налоговые органы по месту нахождения земельных участков сдаётся

Декларация (ФНО700.00) — в срок не позднее 31 мартагода, следующего за отчетным налоговым периодом:

- юридическими лицами

; - ИП

– по налоговым обязательствам, определенным по земельным участкам,

используемым

(подлежащим использованию)

в предпринимательской деятельности

; - физическими лицами

(в том числе лицами, занимающимися частной практикой) – по налоговым обязательствам, определенным по земельным участкам,

используемым

(подлежащим использованию) в

предпринимательской деятельности

и (или) в деятельности, связанной с такой частной практикой.

ВЫВОД:

Юридические лица и ИП на ОУР – представляют Расчёт текущих платежей и Декларацию

;

ИП на СНР (если есть земля, используемая в предпринимательских целях) – сдают только Декларацию

;

Физические лица (если есть земля, используемая в предпринимательских целях) – сдают только Декларацию

.

Рассчитываем налог на садовый дом

Бытует мнение, что оформлять свой дом на даче как нежилое строение более выгодно для уплаты налога. Но это мнение ошибочно. В целях налогообложения в 2021 году жилым домом признается дом и жилое строение, расположенные на участках для ЛПХ, ИЖС, садоводства и огородничества.

Поэтому садовый дом также облагается налогом, как и жилой дом, если сведения о нем занесены в ЕГРН. Для того, чтобы рассчитать налог на садовый дом следует также знать составляющие для уплаты налога: кадастровую стоимость, площадь, налоговую ставку, наличие льгот для уплаты налога.

Следует помнить, что если в вашей собственности находится несколько домов – к примеру, два или три, тогда освобождение от уплаты налога за 50 кв.м. применимо только к одному из них.

Как провести расчет земельного налога исходя из кадастровой стоимости

Производят расчет налога организации самостоятельно. Для того, чтобы наперед узнать, каким будет налог физическим лицам, воспользуйтесь онлайн-сервисами или проверенными агентствами.

Проводим расчет самостоятельно. Для этого кадастровую оценку умножаем на произведение площади объекта за минусом вычета, и умножаем на подходящую ставку. Рекомендуем оплачивать сбор вовремя и в полной мере, чтобы избежать проблем с законом.

Правила расчета несложные, главное знать формулу. Умножьте данные и узнаете, какую сумму нужно оплатить за весь год. Например, в одном районе РФ проводя расчет для жилого дома используется коэффициент 0,3%, в столичном регионе доходит до 0,4%. В качестве примера: налог на кадастровую стоимость квартиры составляет 0,1%, для «роскошных вариантов» может быть увеличен вплоть до 1%. Чтобы узнать цену за 1 кв. м, перед тем как провести расчет, разделите показатель на всю площадь.

Принципиальный нюанс: пошлина оплачивается не со всей площади, а только той, которая подлежит налогообложению. Теперь вы понимаете, как просто, точно и грамотно рассчитать налог на имущество собственными силами.

Как платить налоги за квартиру и комнату в 2021 году

Приятную новость узнают владельцы малогабаритных квартир – налогом не облагается жилплощадь квартиры до 20 кв. м., или комнаты – до 10 кв.м. Эта льгота установлена на федеральном уровне и закреплена в ст. 403 Налогового кодекса.

То есть, если ваша квартира составляет 25 кв.м, то по факту налогом облагается лишь 5 квадратов. Также существуют дополнительные льготы по уплате квартирных налогов. Эти льготы устанавливаются как на федеральном, так и на местном уровне. Читайте нашу статью: «Налог на квартиру по кадастровой стоимости».

Коэффициенты

Расчет ЗН, в общем случае, производится путем умножения кадастровой стоимости (КС) участка на налоговую ставку (НС), которая установлена в данном районе местными властями.

В федеральном законе введены только ограничения по верхнему пределу этой ставки, которая зависит от целевого использования земли. Эта НС может быть равна 0,3% или 1,5%.

Ставка в 0,3% используется при расчетах ЗН для владельцев, которые используют свою землю для строительства жилья или с/х целей (например, для дач, садоводства или огородничества).

В остальных случаях применяется НС в 1,5 %.

В некоторых случаях при расчете ЗН используются коэффициенты, с помощью которых происходит уменьшение или увеличение величины налога. С этой целью эти коэффициенты добавляются в формулу расчета ЗН как сомножители.

Налог на иные виды недвижимости по кадастровой стоимости

Помимо физических лиц собственниками недвижимости могут быть и юридические лица. Они обязаны уплачивать налоги авансовыми платежами поквартально, а по истечении налогового периода сдавать декларацию по уплате налога. В отличие от физических лиц организации обязаны самостоятельно рассчитать налоги согласно действующему законодательству.

Налог на имущество организаций это региональный налог и регламентируется главой 30 Налогового кодекса.

Что касается налогов на имущество физ. лиц, такое как хозяйственные постройки, гаражи и недостроенные объекты – они также облагаются налогом, если учтены государством.

Определение налоговой базы

При определении налоговой базы в нее включается не все имущество. Налогооблагаемой признается только недвижимость, которая принята к бухгалтерскому учету налогоплательщика и числится на балансе организации. Объекты, которые не участвуют в определении налоговой базы, разделяют на две группы: освобождаемые и льготируемые.

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты, природные ресурсы) и другие. Одновременно с этим из налоговой базы исключают все движимые имущественные объекты.

Подробнее: Декларация по налогу на имущество: заполнение нового бланка

Что касается льгот, налогоплательщики, которые вправе ими воспользоваться, закреплены в п. 3 ст. 56, п. 2 ст. 372 НК РФ. Выделяют всего два вида привилегий:

- Федеральные льготы, которые действуют на территории всей страны. Воспользоваться ими вправе те налогоплательщики, которые отвечают заявленным требованиям. Они закреплены в статье 381 НК РФ.

- Региональные послабления, которые утверждаются органами власти субъектов России. Нормы о льготах применяются исключительно в пределах конкретного региона.

ВАЖНО!

Если организация применяет региональную льготу, то необходимо следить за законодательством субъекта РФ.

Проверить действующие положения удобно на официальном сайте ФНС. Если конкретный вид льготы не утвержден, упразднен, отменен на текущий календарный год, то воспользоваться привилегией нельзя. Придется исчислять сумму по общим правилам.

Земельный налог для физических лиц – порядок расчёта и уплаты с 2021 года

Уплата земельного налога – фискальная обязанность владельцев земли

Сбор налогов в государственную казну начался ещё в древнеримские времена. Деньги, как и записи о государственных долгах и обязательствах, налоговые документы, договоры аренды госимущества, финансовая отчётность магистратов, описи полей, письменные клятвы, решения народных собраний хранились в эрарии (казнохранилище).

При императоре Октавиане Августе доходы из имперских провинций собирались в фиск (латинское слово fiscus означает «корзина»). Денежные потоки стекались в этот единый финансовый центр Римской империи. Из него шли указания о порядке сбора налогов, чеканке монет, делались выплаты и пр.

Цели и задачи фиска заложили историческую основу для формирования налогово-правовой системы в целом ряде государств. В России, например, ещё при Петре I, в 1911 году была учреждена тайная фискальная служба. Чиновники-фискалы служили интересам российской казны и заботились о её пополнении. В их обязанности входило также следить, не допускаются ли недобросовестные действия и злоупотребления при сборе налогов.

Налоги и сборы остаются главным источником доходов государственного бюджета России и бюджетов муниципальных образований. Они регулируются Налоговым кодексом РФ. В 2021 году в него внесены изменения, установленные федеральным законом № 63-ФЗ от 15.04.2019.

Среди современных фискальных обязательств граждан, определённых российским законодательством, особая роль отведена налогу на землю для физических лиц. Он направляется в муниципальный бюджет. Обновлённые правила и порядок уплаты земельного налога, в соответствии с его «иерархическим статусом», прописаны в нормативно-правовых актах местных властей.

С 1 января 2021 года физические и юридические лица всех регионов России будут оплачивать налог на землю по новым правилам. Налогооблагаемой базой стала кадастровая стоимость участка, действующая на 1 января отчётного периода.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

Плательщики земельного налога

Обязанность по уплате земельного налога распространяется на всех граждан РФ и организации, в собственности которых есть земельные участки, используемые под производственные, коммерческие или бытовые нужды.

По Налоговому кодексу РФ (статья 388), физические лица становятся плательщиками земельного налога при следующих совокупных обстоятельствах:

- земельные наделы принадлежат гражданам на праве: собственности

- постоянного (бессрочного) пользования

- пожизненного наследуемого владения

- зарегистрированы а ЕГРН

Физические лица, пользующиеся участками на праве:

- безвозмездного пользования

- аренды

- безвозмездного срочного пользования

налогоплательщиками не являются.

Объект налогообложения

Объект налогообложения – земельные участки, расположенные в границах:

- муниципального образования

- городов федерального значения: Москвы

- Санкт-Петербурга

- Севастополя

на территории которых введён земельный налог.

Не признаются объектами налогообложения (статья 389 НК РФ):

- земельные участки: входящие в состав общего имущества многоквартирного дома

- изъятые из оборота

- из состава земель лесного фонда

- занятые водными объектами в составе водного фонда, находящимися в государственной собственности

- особо ценными объектами культурного наследия народов РФ

Налоговая база

Для расчёта налога на землю используется кадастровая стоимость (КС) земельных участков, указанная в ЕГРН. Эта стоимость образует налоговую базу (статья 390 НК РФ).

В качестве величины КС налоговики при расчёте налога применяют то её значение, что актуально на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость, изменённая в течение налогового периода, применяется со дня внесения сведений о ней в ЕГРН по основаниям, возникшим с 1 января 2021 года. Такой порядок применения КС установлен ФЗ № 63 от 15.04.2019.

Таким образом, в случаях, когда в течение налогового периода:

- произошло образование земельного участка

- изменились качественные и/или количественные характеристики ЗУ: площадь

- назначения

- разрешённое использование

- категории

- т.п.

при расчёте земельного налога новая кадастровая стоимость ЗУ применяется с даты учёта сведений о ней в ЕГРН.

В течение налогового периода КС может изменяться и по другим причинам:

- исправление технической ошибки в сведениях ЕГРН

- уменьшение КС в связи с исправлением ошибок, допущенных при определении кадастровой стоимости

- оспаривание КС и установление рыночной стоимости объекта налогообложения по решению комиссии при управлении Росреестра

- принятие судом соответствующего решения из-за недостоверности сведений, использованных при определении КС

В таких случаях с 1 января 2021 года для расчёта земельного налога изменённая кадастровая стоимость (как налоговая база) применяется в том же порядке, то есть со дня её учёта в ЕГРН.

Условие налогообложения для всех случаев изменения КС

В случаях, когда при изменении КС:

- произошло уменьшение кадастровой стоимости

- при перерасчёте земельного налога за предыдущие налоговые периоды (до 2021 года) сумма уплаченного налога оказалась больше той, что рассчитана по новой КС

перерасчёт и возврат денежных средств не производится (пункт 17 статьи 396 НК РФ).

Начиная с 2021 года, новые значения кадастровой стоимости, учтённые в ЕГРН, будут использоваться исключительно в следующих налоговых периодах.

Ставки земельного налога

Земельный налог – это прямой налог, то есть обязательный. Он взимается со стоимости имущества налогоплательщика, в том числе с кадастровой стоимости ЗУ.

Для прямых налогов законом устанавливается процент изъятия дохода в пользу соответствующего бюджета. Для ряда прямых налогов предусмотрены:

- льготы по оплате

- полное освобождение в некоторых случаях

Земельный налог уплачивается владельцами ЗУ в местный бюджет, а городах федерального значения (Москва, Санкт-Петербург и Севастополь) – в их городские бюджеты.

Объект налогообложения – участки, расположенные на территории муниципального образования, в котором введён земельный налог.

Сумма земельного налога рассчитывается как произведение кадастровой стоимости земельных участков на ставку налога:

налог = кадастровая стоимость ЗУ х ставка налога

Ставки земельного налога устанавливаются не на федеральном уровне, а местными властями (статья 394 НК РФ).

Законами муниципальных образований определяются:

- земельный налог: только на территории муниципального образования

- в пределах ставок, установленных НК РФ

- в дополнение к льготам, предусмотренным НК РФ

- с учётом ограничений, предусмотренных НК РФ

Налоговые ставки, принятые в разных муниципалитетах:

- могут отличаться

- могут быть ниже максимальных ставок, установленных НК РФ

Для земельных налоговых ставок невозможно лишь одно – их превышение над базовыми значениями 0.3 % и 1.5% от кадастровой стоимости ЗУ (статья 394 НК РФ).

Налоговая ставка 0.3%

Ставка 0.3% применима для налогообложения в отношении земельных участков:

- из земель с/х назначения

- из земель в составе зон с/х использования в населённых пунктах

- для с/х производства, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (ЖКК): за исключением доли в праве на ЗУ, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры ЖКК

- для жилищного строительства

- обороны

Примечание

С налогового периода 2021 года ставка земельного налога 0.3% от кадастровой стоимости участков:

- для жилищного строительства

- для ЛПХ

- для садоводства

- для огородничества

распространяется на участки этой группы в только в том случае, если они не используются владельцами для предпринимательской деятельности.

Нарушение требования приведёт к увеличению земельного налога:

- для его расчёта будет использоваться ставка 1.5%

- повышенная ставка будет применяться с отчётного периода, когда местные власти установили факт нарушения

Возврат к минимальной ставке будет возможен после того, как налогоплательщик устранит нарушение.

Налоги на земли общего назначения в СНТ/ОНТ

С 2021 года налогом по льготной ставке не более 0.3% от кадастровой стоимости будут облагаться земли общего назначения (ЗОН) в садоводческих и огороднических некоммерческих товариществах (подробнее здесь).

Главные условия:

- наличие утверждённой документацией по планировке территории

- ЗОН не должны использоваться в предпринимательской деятельности

К ЗОН относятся участки, находящиеся в собственности или постоянном (бессрочном) пользовании СНТ и ОНТ. Они заняты:

- объектами товариществ

- проездами

- детскими и спортивными площадками

- стоянками

- т.п.

Налоговая ставка 1.5%

Ставка налога 1.5 % применяется для налогообложения в отношении всех других земельных участков.

Правила расчёта земельного налога в 2021 году

1. Новая формула расчёта земельного налога

С 2021 года для расчёта земельного налога используется новая формула. Она учитывает положения федерального закона № 63-ФЗ от 15 апреля 2021 года, связанные с задачей снижения налоговой нагрузки.

Законодательные изменения действуют с момента публикации закона. Они распространяются на правоотношения, возникшие с налогового периода 2021 года.

- Ограничение роста земельного налога

Для участков жилищного строительства с налогового периода 2018 года введён коэффициент 1.1:

- ограничивает ежегодный рост земельного налога для физических лиц не более чем на 10% по сравнению с предшествующим годом

- позволят избежать существенного роста обязательств по уплате земельного налога от периода к периоду

- не применяется в случаях несвоевременного строительства: для расчёта земельного налога при затянувшейся застройке участков введены повышающие коэффициенты 2 или 4

Налог не может расти более чем на 10% от показателей прошлого года.

В случае, когда рассчитанный налог за отчётный год окажется выше, чем в предыдущий период:

- налог уплачивается с коэффициентом 1.1 по отношению к сумме налога за предшествующий период

- коэффициент 1.1 учитывает налоговый ограничитель 10%: налог за отчётный период = налог за предыдущий период + 10% от налога за предыдущий период = (1 + 0.1) х налог за предыдущий период = 1.1 х налог за предыдущий период

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- качественные и /или количественные характеристики земельного участка

- Применение повышающих коэффициентов при расчёте земельного налога при несвоевременной застройке земельных участков

Для ЗУ, на которых ведётся затянувшееся жилищное строительство (несвоевременная застройка), для расчёта земельного налога используются повышающие коэффициенты (подпункты 15–17 статьи 396 НК РФ):

- коэффициенты 2 и 4 – для участков жилищного строительства

- коэффициент 2 – для участков ИЖС

2. Расчёт земельного налога на ЗУ при несвоевременном строительстве

«Наказание рублём» за нарушение сроков застройки земельных участков вполне логично:

- строительство объектов затягивается

- строящиеся объекты не регистрируются в ЕГРН

- имущественный налог на строящийся объект строительства не начисляется

- муниципальная казна не получает причитающийся доход

- недостача в бюджете частично восполняется за счёт увеличенных налогов на землю

Несвоевременное жилищное строительство (не ИЖС)

- Налог с применением повышающего коэффициента 2

налог = 2 х (налоговая база х ставка налога)

Расчёт двойного земельного налога выполняется в случае застройки ЗУ и регистрации объекта по истечении трёхлетнего срока строительства:

- отсчёт времени (трёх лет) начинается с даты государственной регистрации прав на ЗУ

- окончанием срока строительства считается дата регистрации в ЕГРН прав на построенный объект недвижимости

Если до истечения 3 лет собственник уложился в сроки:

- строительство завершено

- права на построенный объект недвижимости зарегистрировано в ЕГРН

сумма налога, уплаченного за трёхлетний период строительства и рассчитанного с использованием повышающего коэффициента 2, окажется больше суммы налога, исчисленной с учётом коэффициента 1.

Разница между суммами налогов признаётся суммой излишне уплаченного налога. Излишек. по усмотрению застройщика (налогоплательщика) или полежит зачёту, или возвращается налогоплательщику в установленном порядке.

- Налог с применением повышающего коэффициента 4

налог = 4 х налоговая база х ставка налога)

Расчёт четырёхкратного земельного налога выполняется в том случае, когда время строительства объекта превысило 3 года.

Расчёт налога начинается с момента, когда участок был зарегистрирован в ЕГРН.

Несвоевременное ндивидуальное жилищное строительство (ИЖС)

- Налог с применением повышающего коэффициента 2

В случае, когда собственник участка ИЖС, завершил возведение жилого дома в течение большего срока, чем положенные 10 лет, налог рассчитывается по формуле:

налог = 2 х налоговая база х ставка налога

Причина уплаты двойного земельного налога – невозможность взимания налога на имущество (объект строительства).

Сумма налога будет снижена лишь тогда, когда жилой дом будет построен и зарегистрирован. Сарай, летняя кухня, баня и незарегистрированное жилое строение спасением от двойного налогообложения не станут.

Льготы по земельному налогу

Федеральные льготы по земельному налогу и по налогу на имущество физических лиц сохранены в полном объёме. Категории граждан, имеющих право на льготы, перечислены в пункте 5 статьи 391 НК РФ.

Ряды льготников пополнили многодетные семьи. Они обладают правом на налоговый вычет в размере кадастровой стоимости 600 м2 площади земельного участка, имеющихся у них.

Уменьшение налоговой базы (налоговый вычет) для льготников всех категорий производится в отношении одного земельного участка:

- по выбору налогоплательщика

- независимо: от категории земель ЗУ

- вида разрешённого использования

- местоположения ЗУ пределах территории Российской Федерации

Для реализации налогового вычета нужно направить в любой налоговый орган уведомление о земельном участке, выбранном для льготного налогообложения.

Получить причитающуюся налоговую льготу претенденты смогут за периоды с 2021 года в беззаявительном порядке. Она предоставляется автоматически после оформления статуса:

- многодетной семьи

- инвалидности: детской

- 1 и 2 степени

Если налогоплательщик заметил, что в полученном налоговом уведомлении льгота не учтена, ему нужно направить в ИФНС заявление о несогласии с налогом.

После его рассмотрения налоговый орган направляет в ответ:

- или уведомление о предоставлении налоговой льготы

- или сообщение об отказе в предоставлении налоговой льготы

Заявление о предоставлении льготы подаётся только один раз. Далее льгота действует автоматически.

Описанный порядок утверждён Приказом ФНС России № ММВ-7-21/[email protected] от 12.11.2019. Он вступает в силу с 3 февраля 2021 года.

Вычет по налогу на имущество физлиц

1. Общие правила

Вычет по налогу на имущество физических лиц – это уменьшение на определённую величину кадастровой стоимости следующих объектов (пункты 3–5 статьи 403 НК РФ):

- квартира и часть жилого дома: на кадастровую стоимость 20 м2

- на кадастровую стоимость 10 м2

- на кадастровую стоимость 50 м2

2. Дополнительный вычет по налогу на недвижимость многодетных семей

На лиц с тремя и более несовершеннолетними детьми будут распространяться как правила, приведенные выше, так и новые правила уменьшения облагаемой базы. Последние вступят в силу 15 апреля 2020 года (часть 6.1 статьи 3 федерального закона № 63-ФЗ).

Дополнительные вычеты

Дополнительно будет уменьшена налогооблагаемая база по следующим объектам:

- комната, квартира и часть квартиры на кадастровую стоимость 5 м2 в расчёте на каждого несовершеннолетнего ребенка

- на кадастровую стоимость 7 м2 в расчёте на каждого ребёнка

Порядок получения вычета

Все категории льготников могут получить налоговый вычет только для одного из объектов каждого вида (пункт 6.1 статьи 403 НК РФ):

- квартиры

- части квартиры

- комнаты

- жилого дома

- части жилого дома

Это значит, что если гражданин владеет, например, 1 квартирой и 3 комнатами, то для получения вычета по налогу нужно указать:

- или только квартиру

- или одну комнату

Налоговый вычет предоставляется за периоды, начиная с 2021 года (часть 6 статьи 3 федерального закона № 63-ФЗ).

Порядок уплаты земельного налога

Физические лица уплачивают земельный налог на основании налогового уведомления. Оно вместе с квитанцией направляется ИФНС по адресу места жительства налогоплательщика.

Необходимости в самостоятельном расчёте земельного налога нет. Сумму налога будет рассчитывать налоговая инспекция (пункт 4 статьи 391 НК РФ).

Платёжный документ содержит:

- реквизиты для оплаты

- точную сумму налога

В случае, когда расчёт произведен с ошибками, налогоплательщик не несёт никакой административной ответственности. В этом случае нужно уточнить кадастровую стоимость земельного участка. Информация о ней содержится в выписке из ЕГРН, которую можно получить в Росреестре или МФЦ.

Если в налоговом уведомлении обнаружены неточности или недостоверная информация, необходимо отправить в ИФНС заявление с указанием в нём допущенных ошибок:

- недостоверная информация: об объекте налогообложения

- о самом налогоплательщике

Заявление пишется на бланке. Искать его не придётся, так как он оправляется налоговой вместе с уведомлением.

После проверки и подтверждения сведений, указанных в заявлении, ИФНС:

- выполнит перерасчёт суммы налога

- направит новое уведомление в адрес налогоплательщика

Неполучения налогового уведомления ФНС

В случае, когда обладатель недвижимости не получил уведомления об уплате земельного или имущественного налогов за период владения участком или объектом недвижимости, необходимо:

- проявить инициативу

- самостоятельно сообщить налоговому органу о наличии недвижимости: это обязанность, установленная законом (пункт 2.1 статьи 23 НК РФ)

Налоговый орган можно выбрать по своему усмотрению. Сообщение представляется однократно. Срок подачи – до 31 декабря года, следующего за истекшим налоговым периодом (календарным годом).

Сообщение можно направить Почтой России или передать при личном обращении в налоговую инспекцию. Попасть на приём удобно по онлайн-записи, воспользовавшись этим сервисом.

Направить сообщение можно также с помощью онлайн-сервисов:

- «Личный кабинет налогоплательщика»

- «Обратиться в ФНС России»

Если в налоговом органе отсутствовали сведения об участке, расчёт платежа будет произведен за тот год, в котором было подано сообщение.

В случае, когда уведомление об уплате земельного или имущественного налога владелец не получил по иным причинам:

- неверно указан адрес налогоплательщика

- уведомление было утеряно на почте

налог будет начислен за все 3 года.

За непредоставление сообщения о неполучении уведомления и сведений об объекте в установленный срок собственник будет привлечён к ответственности и оштрафован.

Размер штрафа составит 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение (пункт 3 статьи 129.1 НК РФ).

Срок уплаты земельного налога

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогоплательщик уплачивает налог не более чем за 3 налоговых периода, предшествующих календарному году направления налогового уведомления.

Налоговые уведомления в 2021 году за 2021 год налогоплательщики получат в период с апреля по сентябрь.

Для всех регионов России установлен единый срок уплаты имущественных налогов за 2021 год – не позднее 1 декабря 2020 года.

Нарушение сроков уплаты земельного налога повлечёт начисление пени на сумму недоимки за каждый календарный день просрочки. Размер пени –1/300 от действующей ставки рефинансирования ЦБ РФ.

Налоговая инспекция может применить и другие меры:

- направить работодателю должника уведомление о взыскании задолженности за счёт заработной платы

- наложить на должника ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Примечание

Местные власти сохраняют право назначить в регионе авансовые платежи Окончательная дата выплат за 2021 год при этом сдвигается, но не ранее, чем на 1 февраля 2021 года.

Полезные online сервисы

- Расчёт земельного налога и налога на имущество физических лиц – налоговый калькулятор

- Информация об установленных льготах по земельному налогу – эта страница сайта налоговой службы

- Кадастровая стоимость земельного участка:

- официальный сайт Росреестра

- публичная кадастровая карта – ПКК

- Запись на приём в налоговую инспекцию через онлайн-сервис

- Налоговая задолженность – сайт Госуслуги

- Оплата земельного налога – сервис ФНС

- Сведения о должниках, дела которых находятся в исполнительном производстве – сайт федеральной службы судебных приставов (ФССП России)

Полезная информация

- Ознакомиться с особенностями с/х угодий, понятием о балле бонитета, режимом использования таких земель можно здесь

- С положениями грядущей «гаражной амнистии» 2021 – 2026 можно ознакомиться здесь

- Предоставление публичных земельных участков из земель с/х назначения для фермерства и ведения ЛПХ – здесь

- О новом подходе к комплексному развитию территорий поселений (КРТ) и достижению жилищного комфорта граждан – читать здесь

- «Дачная амнистия» 2021 – 2026: новые возможности – читать здесь

- Как получить участок от муниципалитета или государства – читать здесь

- Что такое обременение земельного участка можно узнать здесь

- Риски от установления красных линий на земельном участке – здесь

- Что такое «пятно застройки» земельного участка – читать здесь

- О порядке включения участков в границы населённых пунктов – читайте здесь