(11 оценок, среднее: 5,00 из 5)

В 2022 году, как и в предыдущем, предоставляется военная ипотека Сбербанка, получить которую могут военнослужащие, участвующие в НИС (накопительно-ипотечной системе) в соответствии с 117-ФЗ от 20-го августа 2004-го года “О накопительно-ипотечной…” (далее – ФЗ № 117). Сбербанком предъявляются определенные требования к заемщикам, устанавливаются правила и условия выдачи таких займов.

- Кто имеет право на оформление военной ипотеки

- Суть НИС

- Когда можно взять целевой займ у государства

- Условия военной ипотеки в Сбербанке

- Требования к военнослужащим

- Заключение ипотечного договора с банком и перечень требуемых документов

- Действия заемщика после оформления ипотечного договора с банком

- Нужно ли возвращать государству деньги, предоставленные в рамках целевого жилищного займа

Программы военной ипотеки Сбербанка

Льготное кредитование в Сбербанке для военных, проходящих службу в России, в зависимости от цели и типа жилья сегодня доступно в виде двух программ: «Военная ипотека для приобретения строящегося жилья» (только на квартиру в новостройке) и «Военная ипотека для покупки готового жилья» (на приобретение квартиры, таунхауса, дома с участком или комнаты).

Претендентом на получение целевой военной ипотеки может стать российский военнослужащий, являющийся участником НИС (накопительно-ипотечной системы) не менее 3-х лет, что подтверждается соответствующим свидетельством и открытым индивидуальным счетом для перечисления выплат из госбюджета.

Сразу после вступления в НИС военному на спецсчет будет перечисляться ежегодный взнос, величина которого утверждается на уровне высших органов власти и не зависит от региона проживания участника, его выслуги и звания. Накопленную в течение трех или более лет сумму можно направить на оплату первоначального взноса по оформляемой ипотеке.

Действия заемщика после оформления ипотечного договора с банком

Военнослужащий, которому была выдана ипотека, обязан действовать согласно п. 18 – п. 30 Правил предоставления участникам накопительно-ипотечной системы…, утвержденных Постановлением Правительства № 370 от 15-го мая 2008-го года “О порядке…”.

Сначала нужно подать в территориальный управомоченный орган по реализации НИС (Минобороны в соответствии с Указом Президента № 449 от 20-го апреля 2005-го года):

- копию договора об ипотеке, заверенную кредитором;

- копию договора банковского счета, открытого Сбербанком для целей осуществления расчетов по НИС;

- отчет об оценке купленной в ипотеку недвижимости;

- копию общегражданского паспорта военнослужащего.

Далее нужно подождать 10 рабочих дней – в течение этого времени Минобороны заключит с военным договор целевого займа и перечислит деньги на банковский счет, открытый для целей расчетов по НИС.

После этого следует предоставить и в банк (при необходимости, если этих документов нет в его распоряжении), и в Минобороны, следующие дополнительные бумаги:

- копия ДКП с отметкой Росреестра;

- выписка из ЕГРН в отношении купленной квартиры;

- заверенный Сбербанком график платежей.

Затем банк перечислит деньги продавцу недвижимости. Военнослужащий сможет пользоваться приобретенным недвижимым объектом в соответствии с его целевым назначением. Отчуждать квартиру будет нельзя до того момента, как будет снято обременение. Квартира будет в залоге:

- и у банка;

- и у РФ в лице ФГКУ “Росвоенипотека”.

Обременение будет снято:

- у банка – с момента полного гашения ипотечного кредита;

- у РФ – с момента наступления обстоятельств, указанных в ст. 10 ФЗ № 117 (то есть при наступлении права на использование денежных средств, учтенных на накопительном счете – при 20 годах выслуги воинской службы или при 10 годах, если увольнение было по состоянию здоровья, ОШМ или в связи с предельным возрастом).

Условия

Условия по обеим программам ипотеки для военнослужащих в Сбербанке практически идентичны:

- размер кредитных средств – не более 85% от цены приобретаемого объекта (минимум 300 тысяч рублей);

- срок заключения кредитного договора – до 20 лет, но не более чем до наступления 50 лет военнослужащему;

- первый платеж – от 15% от стоимости жилья.

Покупаемый объект недвижимости в обязательном порядке передается в залог Сбербанку и подлежит имущественному страхованию от рисков утраты и гибели имущества.

ВАЖНО! Помимо накопленных средств на счете НИС военнослужащий по своему желанию может вложить собственные средства, что позволит купить жилье большей стоимости.

Работает программа предельно просто – Сбербанк выделяет необходимую сумму сроком до 20 лет, а погашение производится за счет средств накопительного счета.

Максимальная сумма по военной ипотеке в Сбербанке в 2022 году

Различие ипотечных продуктов для военных по готовой и строящейся недвижимости заключается лишь в предельной величине заемных средств. По продукту для первичного жилья максимальная сумма займа не может превышать по продукту для готовых объектов недвижимости – 2,629 миллиона рублей.

Важно понимать, что речь идет именно о выделяемых Сбербанком средствах, а не о цене приобретаемого жилья.

Погашение ипотечной задолженности

Выплата задолженности по льготной ипотеке, предоставляемой военнослужащим-участникам НИС, осуществляется по аннуитетной системе, т.е. равными ежемесячными платежами.

График выплат фиксируется в кредитном договоре. Средства с накопительного счета автоматически переводятся на кредитный счет в банке без участия военнослужащего.

Если заемщик часть ссуды желает погашать собственными средствами, это можно сделать:

- В любом отделении Сбербанка;

- Через банкоматы и терминалы самообслуживания, принадлежащие кредитной организации;

- Через личный кабинет в онлайн-банке, предварительно зарегистрировавшись на официальном сайте Сбербанка, в т.ч. через мобильное приложение.

По данной программе допускается и досрочное погашение займа. Но данный пункт и условия обязательно должны быть зафиксированы в кредитном договоре. Так как для льготной ипотеки банк-кредитор предусматривает только аннуитетный график выплат, досрочные платежи рекомендуется делать в первую четверть кредитного периода. В этом случае можно значительно уменьшить общую сумму переплаты.

После внесения крайнего платежа по займу заемщику необходимо подойти в офис кредитора и взять соответствующую справку о полном выполнении своих кредитных обязательств, т.е. подтверждение отсутствия долга по ипотеке. На основании данного документа с залоговой недвижимости Россреестр снимает обременение. Без данной процедуры владелец недвижимости не сможет ее продать, сдавать в аренду, оформить дарственную на другое лицо.

Требования к военнослужащему

Военный, подающий заявку на получение льготной ипотеки от Сбербанка, должен соответствовать следующим минимальным требованиям:

- Российское гражданство.

- Участие в накопительной системе от трех лет.

- Возрастной ценз – на момент подачи заявления военнослужащему должно исполниться не менее 21 года.

ОБРАТИТЕ ВНИМАНИЕ! Получателем военной ипотеки в Сбербанке может стать не только военный с действующим контрактом с РА, но и лица, уволенные по уважительным причинам. Главное условие – участие в НИС.

Приобретение готового жилья

Чтобы подобрать жилье, соответствующее требованиям кредитора, заявитель может воспользоваться:

- Услугами специализированных агентств;

- Частными предложениями, предлагаемыми на вторичном рынке;

- Онлайн-сервисами, в т.ч. мобильным приложением от Сбербанка.

Основное требование: жилое здание должно иметь все необходимые коммуникации для комфортного круглогодичного проживания и не нуждаться в выполнении капитального ремонта.

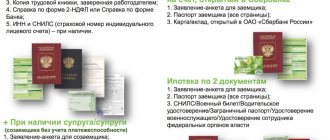

Документы для военной ипотеки

Пакет требуемых бумаг для военного будет минимальным. Потребуется предоставить:

- паспорт РФ;

- заявление-анкета;

- свидетельство участника НИС (оно подтверждает права военного на получение льготного жилищного кредита);

- документы на приобретаемую недвижимость.

Подтверждение доходов от военнослужащего в Сбербанке не потребуется.

Следует знать, что при покупке вторичного жилья клиент должен будет предоставить отчет об оценке от аккредитованной Сбербанком оценочной компанией. Данная услуга оплачивается самим заемщиком, так как средства из бюджета на подобные цели не выделяются.

Важный момент! Сбербанк учитывает кредитную историю заемщика и может отказать в одобрении военной ипотеки при плохом её качестве.

Как и где подать заявку

Заявка на военную ипотеку Сбербанка может быть отправлена двумя способами: удаленно через портал «ДомКлик» или в уполномоченном ипотечном центре банка. В 2022 году ипотечную заявку банк принимает при наличии у военнослужащего свидетельства участника НИС и требуемого пакета документов, включая бумаги по недвижимости.

Так как Сбербанк лояльно относится к рассматриваемой категории заемщиков, то подобные заявки рассматриваются за минимальный срок. Обычно он не превышает 2 рабочих дней.

Процентная ставка

Правительство контролирует уровень процентов по займам, запрещает финансовым учреждениям превышать границу ставки за 12%. Сбербанк на 2021 год утвердил для военных ставку по ипотеке в размере 9,5 %.

Для сравнения ниже приведены ставки по другим российским банкам по такой же жилищной программе помощи военнослужащим:

- Газпромбанк: размер процента – от 9,5%, первый взнос – от 20%, максимальная сумма кредита – 2,4 млн. руб.

- Связь–банк: 9,95% годовых, первый взнос – не меньше 20%, максимальная сумма – 2,326 млн. руб.

- ВТБ 24: 10,1% годовых, первый взнос – от 10%, максимальный размер займа – 2,450 млн. руб.

- Зенит: размер процента – 11,5% годовых, первый взнос – от 20%, максимальный размер кредита – 2,8 млн. руб., а для супругов-военнослужащих – 5,4 млн. руб.

Исходя из приведенных данных, действующих в 2021 году, Сбербанк предлагает одну из наименьших ставок. Подобную программу также предлагает еще один банк – Газпромбанк.

Порядок получения и обслуживания: этапы сделки

Процесс оформления ипотеки для военнослужащих в Сбербанке включает следующие этапы:

- Внимательное изучение условий кредитования (многие военнослужащие на данном этапе консультируются в Росвоенипотеке на предмет выбора наиболее подходящего банка и сроков оформления сделки).

- Выбор объекта недвижимости для приобретения (к данному этапу следует подойти максимально серьезно, так как далеко не каждый предмет залога будет согласован банком и Росвоенипотекой).

- Подготовка комплекта документов и заполнение анкеты-заявления (обычно этот процесс не занимает много времени, так как пакет бумаг потребуется минимальный).

- Подача кредитной заявки в Сбербанк и вынесение им окончательного решения (решение действует 90 дней с момента оглашения).

- Заключение договора с продавцом жилья (в нем обязательно прописываются условия покупки с помощью программы военной ипотеки и порядок, сроки расчета).

- Открытие в Сбербанке специального счета на имя продавца, на который будет зачислен первоначальный взнос за счет накоплений НИС.

- Заключение со Сбербанком кредитного договора с обязательным приложением в виде графика платежей.

- Заключение договора целевого жилищного займа, который станет основанием для выделения средств из госбюджета (заключается с Росвоенипотекой).

- Предоставление в Росвоенипотеку необходимого пакета бумаг для дальнейшего перечисления средств на счет заемщика.

- Перевод первого взноса на банковский счет продавца.

- Оформление страховки на купленную недвижимость (страховка оплачивается заемщиком исключительно за свой счет).

- Регистрация сделки в Росреестре и обременение жилья в пользу Сбербанка.

- Окончательный расчет с продавцом (безналичным способом).

Так как процедура получения военной ипотеки сопряжена с участием госорганов, то следует быть готовым к тому, что сроки отличаются в большую сторону по сравнению со стандартным ипотечным займом. Изучение, анализ документов Росвоенипотекой, перечисление денег и неизбежный человеческий фактор – все это корректирует время регистрации сделки в сторону увеличения. Отзывы клиентов также свидетельствуют, что менее одного месяца весь процесс оформления военной ипотеки, как правило, не занимает.

После заключительного этапа военной ипотеки начнется постепенное ее погашение за счет взносов от государства. Раз в месяц на ссудный счет заемщика-военнослужащего будут поступать деньги, рассчитанные как 1/12 от годового накопительного взноса, поступившего на его персональный счет.

Несмотря на то, что программа предусматривает госучастие и выделение средств из бюджета, разрешается досрочное погашение кредита по предварительно составленному заявлению. Сделать это можно путем согласования со Сбербанком и Росвоенипотекой. Никаких штрафных санкций (комиссий, неустоек и т.д.) не предусмотрено.

Приобретение строящегося жилья

Приобрести жилье под застройку можно только у строительных компаний, аккредитованных Сбербанком. Застройщик должен гарантировать своевременную сдачу жилого дома в эксплуатацию, в противном случае в оформлении военной ипотеки будет отказано.

Поэтому предварительно рекомендуется уточнить в финансово-кредитной организации перечень строительных компаний, с которыми сотрудничает кредитор.