Ипотека на коммерческую недвижимость для физических лиц сопряжена с рядом сложностей в процессе оформления, поскольку такие предложения практикуются в банках не так давно. Несмотря на это, она не менее актуальна, чем обычный вариант – покупка на заемные средства жилого помещения. Претендовать на подобный вид кредита могут не только физлица, но и бизнесмены. Это реальный шанс для большинства начинающих предпринимателей реализовать свои планы и увеличить прибыль, поскольку коммерческая недвижимость во всем своем многообразии может стать выгодной инвестицией средств.

Как оформить коммерческую ипотеку на выгодных условиях

При ведении любой предпринимательской деятельности без помещений не обойтись – они нужны для размещения сотрудников, производственных мощностей, складских и торговых площадок. Но зачастую у начинающего индивидуального предпринимателя нет свободных средств для подобной покупки. Тогда можно взять ипотеку на коммерческую недвижимость. Она оформляется практически по той же схеме, что и остальные продукты кредитования бизнеса.

Получение кредитных средств дает возможность не изымать из оборота деньги, а пустить их на другие рабочие моменты. Несмотря на то что подобные предложения доступны как компаниям, так и физлицам, последним будет выгоднее брать коммерческую ипотеку. Она отличается более лояльными условиями и меньшей процентной ставкой. Также можно рассчитывать на льготу, если внести первоначальный взнос свыше 20% от заявленной суммы.

Процедура оформления бизнес-ипотеки состоит из нескольких этапов:

- Заемщик подает онлайн-заявку на сайте кредитора.

- Менеджер назначает встречу, знакомит со списком необходимых документов и отвечает на все вопросы.

- Клиент совместно с сотрудником банка заполняет анкету на получение займа.

- Соискатель собирает документы и подает в банк.

- После проверки предоставленной документации и анализа финансово-хозяйственной деятельности клиента банк выносит решение о выдаче кредита или отказе.

На недвижимый объект, приобретаемый на заемные средства, не налагается обременение, пока к заемщику не перейдет право собственности от продавца.

Популярные способы оформления ипотеки на коммерческую недвижимость

Процедура оформления кредита на нежилое помещение не настолько хорошо отлажена по сравнению с выдачей обычных жилых займов. Коммерческое кредитование подразумевает увеличение рисков для обеих сторон сделки (заемщика и финансового учреждения).

Чтобы максимально обезопасить себя, банки разработали несколько надежных схем кредитования:

- Сначала заемщик заключает договор купли-продажи, затем – предварительное ипотечное соглашение с банком. После этого следует подписание основного договора ипотеки. Далее проходит регистрация сделки в Росреестре, в том числе и залогового объекта. После этого с продавцом окончательно рассчитываются.

- Первым делом оформляют куплю-продажу, затем осуществляют регистрацию залога. После этого всю причитающуюся сумму отдают продавцу.

- Сделка заключается до полного перехода права собственности на приобретаемое помещение для офиса, склада или иного объекта предпринимательской деятельности. Залогом здесь будет выступать другое ценное имущество, которым владеет соискатель: автомобиль, недвижимость, драгоценные бумаги, акции и прочее. Именно на него банк накладывает обременение.

Независимо от варианта оформления коммерческой ипотеки, банк проводит доскональную проверку компании, созаемщиков, поручителей и непосредственно недвижимого объекта.

Какую недвижимость для бизнеса граждане могут купить в кредит

На заемные средства по коммерческой ипотеке можно приобрести объекты для:

- торговли;

- производства;

- офиса;

- склада;

- размещения предприятий общественного питания, бытового обслуживания и др.

С позиции закона, не каждое помещение может считаться недвижимым имуществом, а только отвечающее определенным признакам:

- имеет прочную связь с землей;

- не может транспортироваться без вреда состоянию.

Например, так называемые гаражи-«ракушки» не входят в разряд недвижимости, если они не возведены из кирпича и у них отсутствует крепкий фундамент. Что касается земельного участка, то это недвижимое имущество. В случае покупки на нем любого стационарного сооружения земля тоже подлежит обременению со стороны банка (ст. 35 Земельного кодекса РФ).

Не проверяют разрешительную документацию и заявленные характеристики объекта

Коммерческую недвижимость приобретают для конкретной цели, и нужно, чтобы эти цели были обеспечены характеристиками объекта, и под них были разрешительные документы. К примеру, вы купили автосервис, и лишь потом обнаружили, что на него нет согласования с экологами. Или приобрели помещение для сдачи в аренду под офисы, а потом выяснилось, что для подключения компьютерной техники не хватает мощности электричества.

Как избежать ошибки?

Перед заключением сделки потребуйте у продавца оригиналы всех разрешительных документов. Проверьте техническую документацию на здание на предмет незаконной перепланировки. Проанализируйте, соответствуют ли заявленные характеристики объекта действительности, и насколько они отвечают тем целям, под которые вы его покупаете.

Какой тип заемщиков может получить ипотеку на нежилую недвижимость

Подать заявку могут:

- ИП;

- владельцы малого и большого бизнеса;

- ведущие менеджеры компаний;

- крупные акционеры.

Могут ли взять ипотеку на нежилое помещение физлица

Ипотека коммерческой недвижимости доступна физическим лицам при условии их регистрации в качестве индивидуальных предпринимателей. Также получить такой займ могут управляющие или собственники определенного бизнеса, акционеры, учредители. Кроме того, заемщик должен быть российским гражданином в возрасте от 21 года до 65 лет.

Банк обращает внимание на кредитную историю предпринимателя. Важно, чтобы фирма имела незапятнанную репутацию, вовремя платила налоги и правильно вела бухучет. Иначе шанс получить одобрение по заявке значительно уменьшается.

Особенности нежилого помещения

Физическим лицам при оформлении займа на приобретение объекта из нежилого фонда придется столкнуться с некоторыми особенностями, касающимися приобретаемого объекта:

- недвижимость, купленная на ипотечные средства, станет залоговым имуществом;

- в апартаментах нельзя прописаться;

- платежи за коммунальные услуги в нежилых помещениях в разы выше, поэтому у физлица могут возникнуть финансовые трудности;

- нельзя воспользоваться маткапиталом или другими субсидиями от государства для погашения долга по кредиту;

- по этому кредитному предложению налоговый вычет отсутствует.

Мнение эксперта

Ирина Богданова

Эксперт в области ипотечного кредитования.

Получить займ под строительство нежилой недвижимости невозможно без большого первоначального взноса, поскольку велик риск заморозки или прекращения строительства.

Кредит на покупку гаража

У индивидуальных предпринимателей в статусе физического лица имеется возможность оформить ипотеку на гараж. Заемные средства можно направить на покупку готового гаража или его строительство. Примером является предложение от Сбербанка, которое распространяется также на приобретение машино-места.

Поскольку подобная ипотека предоставляется не во всех финансово-кредитных учреждениях, альтернативой может стать стандартный потребительский займ.

Так, Сбербанк предлагает такой продукт на следующих условиях:

- лимит – до 5 млн руб.;

- процентная ставка – от 9,9%;

- рассрочка – до 5 лет.

Подробности можно узнать непосредственно на сайте .

Гараж не является недвижимостью при отсутствии крепкого фундамента.

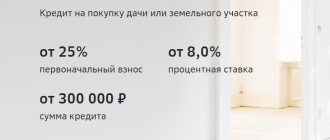

Недвижимость с земельным участком

Земельный участок, на котором расположено купленное по ипотеке строение, автоматически становится залогом (ст. 69 102 ФЗ «Об ипотеке»). Исключением будет земля, находящаяся в муниципальной или государственной собственности. Также банк не может наложить обременение на участки, имеющие площадь меньше установленной в конкретном регионе (например, минимум составляет 2 сотки) и принадлежащие по праву постоянного пользования.

Мнение эксперта

Ирина Богданова

Эксперт в области ипотечного кредитования.

Если земельный надел, которым соискатель владеет на праве аренды, становится залогом у банка, то и при наложении на него взыскания кредитор не вправе им распоряжаться как собственник. Он сможет выступать исключительно арендатором.

Другая недвижимость исключительно коммерческого назначения

Физлицам сложнее купить коммерческую недвижимость по ипотеке, чем юридическим клиентам. Последним банк предлагает приобрести складское, офисное или торговое помещение под завышенную ставку, что невыгодно физлицам. Поэтому такие займы выдают исключительно гражданам, ведущим предпринимательскую деятельность. Тогда берут в расчет прибыль компании и перспективность развития бизнеса. Заемщик должен предоставить на рассмотрение, помимо стандартного пакета документов, финансовую отчетность фирмы.

Обычно подобные кредитные предложения подразумевают ужесточенные условия для клиента.

Виды мошенничества с недвижимостью

Двойная продажа

Собственник может продавать один и тот же объект двум-трем покупателям.

Обременения

В момент продажи недвижимости она может находиться под обременением (например, в залоге у банка). Покупка такого объекта считается незаконной. В итоге покупатель лишится и объекта, и денег, которые за него заплатил.

И та, и другая мошенническая схема легко вычисляется по выписке из ЕГРН.

Условия и требования к заемщикам

Взять коммерческую недвижимость в кредит можно на следующих стандартных условиях:

- максимально выдаваемая сумма – до 200 млн руб. (зависит от банка);

- период рассрочки – от 5 до 15 лет;

- годовой процент – от 11,5%;

- первый взнос – в пределах 20-30% от стоимости недвижимости;

- банк выдает займ под залог приобретаемого объекта или любого другого ликвидного имущества, имеющегося в собственности заемщика (обременение можно снять только после полного погашения долга).

Ставка на ипотеку для ИП будет ниже (около 10%), если брать кредит в иностранной валюте.

Из-за высокой стоимости объектов из нежилого фонда, приобретаемых для ведения коммерческой деятельности, маловероятна возможность оформления ипотеки без первого взноса. Банк может пойти на уступки, если залог будет значительно дороже покупаемой недвижимости.

Требования к заемщикам практически идентичны у всех банков:

- регистрация организационно-правового статуса (ИП, ООО и другие);

- расположение фирмы и прописка заемщика должны быть в том же регионе, где находится банк-кредитор;

- российское гражданство;

- ограничение возраста – от 21 до 65 лет;

- наличие рабочего телефона (им может быть действующий номер мобильного).

Требования банка к покупаемой недвижимости

В зависимости от банка требования к заемщикам по ипотечному кредиту на покупку коммерческой недвижимости для юридических и физических лиц могут отличаться, но незначительно.

Но можно выделить общие пункты:

- объект должен располагаться в пределах РФ — том же регионе, что и банк (не более чем в 100 км от отделения);

- недопустимы какие-либо ограничения доступа к залогу (например, режимный объект);

- обязательно наличие всей документации, необходимой для оценки помещения;

- отсутствие обременения, арестов;

- здание не должно находиться в государственной собственности.

Выбранное строение должно иметь статус капитальной постройки. При оформлении коммерческой ипотеки объект подлежит обязательному страхованию.

Банк откажет в выдаче кредита, если предлагаемое здание пребывает в аварийном состоянии и подлежит сносу, не имеет зарегистрированного адреса и его внутренняя планировка отличается от той, что указана в техпаспорте.

Необходимые документы для оформления договора

Для получения коммерческой ипотеки надо предоставить следующие документы:

- паспорта всех участников сделки;

- заявление;

- анкету;

- документы, в которых указан вид деятельности соискателя;

- справку о доходах (налоговая декларация 3-НДФЛ);

- свидетельство о регистрации в ЕГРЮЛ и постановке на учет в налоговой;

- устав компании;

- лицензию (если она требуется в силу специфики деятельности);

- протокол общего собрания, подтверждающий назначение заемщика на руководящую должность;

- приказ о назначении главного бухгалтера;

- финансовую отчетность;

- документацию на приобретаемую недвижимость.

Срок и порядок регистрации приобретенного объекта

Завершающим этапом в процессе оформления коммерческого займа является регистрация в Росреестре. Эта процедура занимает не больше 15 рабочих дней.

Предварительно потребуется уплатить государственную пошлину в размере 1000 руб. – ИП, 4000 руб. – юридическому лицу.

Список банков, которые выдают коммерческую ипотеку

Перечень наиболее популярных банков, выдающих кредит для бизнеса:

| Банк | Сумма кредита, до | Ставка | Срок ипотеки |

| до 30 000 руб. | от 9,8% | до 30 лет | Перейти |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти |

Обычно банки не дают ипотеку на коммерческую недвижимость без первоначального взноса. Но это не значит, что нельзя договориться в индивидуальном порядке. Вероятность одобрения повысится, если предложить залог, стоимость которого больше, чем запрашиваемая сумма.

Также положительно повлияет на решение привлечение благонадежного поручителя, особенно когда в этом качестве выступает государство (по спецпрограмме). Если банк пойдет на такой риск, нужно будет давать первоначальный взнос, превышающий 40% от суммы займа.

Чтобы выбрать наиболее выгодное для себя предложение, стоит воспользоваться онлайн-калькулятором.

Не проверяют продавца

Часто, тщательно проверив объект, покупатель забывает проверить продавца. Или проверяет его лишь в той части, которая касается данного объекта. Но может оказаться, что его право единолично распоряжаться КН оспаривает третья сторона – бывшая супруга, партнер по бизнесу. В итоге вы можете увязнуть в длительных судебных разбирательствах.

Как избежать ошибки?

Старайтесь получить информацию не только о недвижимости, но и о продавце. Посмотрите, с какого года он владеет интересующим вас имуществом, и не разводился ли он в этом промежутке времени. Если КН продает компания, удостоверьтесь, что в ней нет корпоративного конфликта.

Если не хотите стать участником судебного разбирательства, проверяйте наличие возможного интереса к недвижимости со стороны третьих лиц

Плюсы и минусы ипотеки на коммерческую недвижимость для физических лиц и бизнеса

Плюсы коммерческой ипотеки для физических лиц:

- есть возможность продвигать свой бизнес за счет расширения площади;

- кредитор предоставляет отсрочку по выплате первого взноса сроком от 6 месяцев до года, что позволяет предпринимателю увеличить производственные обороты и начать получать доход от приобретенного имущества;

- сразу наличными бизнесмен получает солидную сумму.

К минусам можно отнести:

- высокие ставки по кредиту;

- большой перечень необходимых документов;

- необходимость вносить первый взнос в размере не менее 30%, иначе проценты будут еще выше;

- более жесткие требования к соискателю, чем при обычной жилищной ипотеке;

- небольшой срок кредитования – до 15 лет.

При выборе ипотечной программы на покупку нежилой недвижимости надо сначала рассчитать выгоду от кредитования. Вывод делают на основании сравнения следующих показателей:

- процентной ставки;

- периода погашения;

- размера ежемесячного взноса.

Если платежи по ссуде меньше арендной платы, то проще купить нежилой объект.

Покупают по завышенной цене

Чаще это случается с физическими лицами, которые не знают рынка коммерческой недвижимости и верят собственнику, убеждающему в быстрой окупаемости объекта. Высок риск переплатить за КН, и когда она покупается вместе с арендатором, платящим по завышенной ставке. Это может быть как случайностью, так и сговором продавца и арендатора.

Покупателя должно насторожить, если недвижимость продается по цене с расчетом окупаемости за 7–8 лет, а договор аренды с якорным арендатором заключен на 1–3 года. Плохой знак и если договор по высокой ставке заключен менее года назад и на короткий срок. В этом случае высока вероятность, что арендатор не продлит его, и перспектива окупаемости объекта будет не такая радужная.

Как избежать ошибки?

Не верьте всему, что говорит продавец. Пообщайтесь с арендаторами, чтобы узнать, не собираются ли они съезжать. Запросите у продавца документацию по арендной плате, чтобы увидеть, насколько она регулярно поступает, и нет ли задолженности. Еще один способ узнать рыночную цену объекта – заказать расчет его окупаемости в организации, занимающейся сопровождением сделок с коммерческой недвижимостью.

Образец заключаемого с банком договора

Пункты ипотечного соглашения могут разниться в зависимости от условий выдачи кредита. Однако стандартно в документе должна присутствовать следующая информация:

- данные о соискателе;

- полное наименование банка-кредитора;

- условия предоставления заемных средств;

- права и обязанности участников сделки;

- способ погашения ссуды (также оговаривается вариант досрочного внесения всей суммы).

С полноценным образцом ипотечного договора можно ознакомиться по ссылке:

Возможные трудности при оформлении и регистрации

На сегодняшний день банки не слишком охотно идут на оформление кредитов для покупки нежилых помещений. Это связано с рискованностью сделки, из-за чего к соискателям выдвигаются более жесткие требования. Невыполнение хоть одного пункта из стандартного перечня ведет к отказу.

Причины, по которым банк может отклонить заявку:

- предоставлена недостоверная информация;

- заемщик и так сильно финансово перегружен другими не закрытыми кредитами;

- имеются просрочки по прошлым займам;

- нет возможности сделать первоначальный взнос;

- прибыль организации сезонная;

- «молодость» бизнеса.

Мнение эксперта

Ирина Богданова

Эксперт в области ипотечного кредитования.

Откажут в кредите лицам, чье предпринимательство связано с изготовлением алкогольной и табачной продукции, а также товаров, при производстве которых наносится ущерб экологии.

На решение банка может повлиять и выбранный для покупки объект. Например, начинающий коммерсант хочет взять займ на приобретение помещения для открытия магазина. Строение расположено на окраине населенного пункта, далеко от транспортных путей и других точек торговли. Кредитор откажет такому заемщику, поскольку дело изначально не перспективное и не гарантирует в дальнейшем стабильные выплаты по ссуде.

Риски объекта

Ну и конечно, нельзя покупать недвижимость, даже с отличными показателями доходности, не оценив предварительно риски. Это может быть риск утери ликвидности, юридические риски ограничения или лишения прав на приобретенный объект, риски, связанные с местом постройки (природоохранная зона, нарушение правил застройки и т.п.), другие особенности, которые не спешит «рекламировать» продавец.

«Риал Групп» тщательно проверяет объекты, прежде чем предлагать их покупателям. Выбирая арендный бизнес в нашем каталоге, вы можете быть уверены в его ликвидности и надежности.