Комментарии

В данной статье рассмотрим насколько законно производить начисление пени за просрочку оплаты за ЖКХ, и как производится сам расчет пени при наличии задолженности за жилищно-коммунальные услуги и капитальный ремонт.

Не у всех и не всегда получается производить оплату за жилищно-коммунальные услуги в установленные законодательством сроки, вследствие чего, возникает просрочка платежа.

Пени за просрочку оплаты за ЖКХ

В соответствии с действующим законодательством оплата жилищно-коммунальных услуг должна производиться до 10 числа месяца, следующего за расчетным периодом, если договором управления или общим собранием членов товарищества собственников жилья или кооператива не установлен иной срок оплаты за эти услуги.

Данная норма предусмотрена пунктом 1 статьи 155 Жилищного кодекса РФ (далее – ЖК РФ).

При возникновении просрочки платежа за ЖКХ исполнители по конкретным услугам вправе произвести начисление пени на сумму задолженности на основании пункта 14 статьи 155 ЖК РФ.

Кто должен считать пени

Налоговая начисляет пени компаниям, которые уплатили налоги, авансовые платежи или страховые взносы с опозданием (ст. НК РФ). Чтобы заплатить пени, дождитесь требования ИФНС. Налоговая сама должна указать на просрочку уплаты и рассчитать пени.

Если вы нашли недоимку и хотите ее закрыть, посчитайте пени самостоятельно, заплатите недоимку и пени, а затем подайте уточненную декларацию. Только так получится избежать штрафа (ст. НК РФ). Если сначала подать уточненку, а потом заплатить налог и пени, инспекция назначит штраф.

Как рассчитать пени

Порядок расчета зависит от того, в какую дату возникла недоимка и на какой период растянулась просрочка.

Задолженность возникла не раньше 28 декабря 2021 года

Пени начисляют с даты возникновения задолженности до даты погашения включительно. Для расчета учитывают каждый календарный день просрочки, включая праздники, выходные и нерабочие дни.

Пример. ООО «Яблоко» в 2021 году просрочило уплату авансового платежа по налогу на прибыль. Его нужно было заплатить 28 июля 2021 года, но организация перечислила платеж 5 августа. Пени начислят за 8 календарных дней — с 29 июля по 5 августа включительно.

Предприниматели и физлица платят пени за весь период просрочки по ставке 1/300 ставки рефинансирования ЦБ РФ. Для организаций ставка меняется в зависимости от периода просрочки (ст. НК РФ, ст. 13 Федерального закона от 30.11.2016 № 401-ФЗ):

- С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

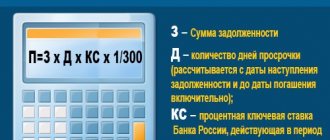

Пени за просрочку до 30 дней = Сумма задолженности × Календарные дни просрочки × 1/300 ставки рефинансирования

- С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Пени за просрочку с 31-го дня = Сумма задолженности × Календарные дни просрочки с 31-го дня × 1/150 ставки рефинансирования

Важно! Сумма пеней не может превышать сумму задолженности. Если пени оказались больше, в бюджет нужно заплатить пени в размере неуплаченного или невовремя уплаченного взноса, налога, авансового платежа, но не более суммы долга (п. 3 ст. НК РФ).

Задолженность возникла с 1 октября 2021 по 27 декабря 2018

Пени начисляют со следующего за крайним сроком уплаты дня и до даты погашения недоимки, исключая этот день (письмо ФНС от 06.12.2017 № ЗН-3-22/7995).

Порядок расчета пеней аналогичен предыдущему. Для ИП ставка равна 1/300 на весь период, для организаций она повышается:

- С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

- С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Важно! По недоимкам, которые возникли до 28 декабря 2021 года нет ограничений. Сумма пеней не может превышать сумму задолженности.

Задолженность возникла до 1 октября 2021 года

Порядок расчета пеней практически идентичен действовавшему в период с 1 октября 2021 по 27 декабря 2021. Сумма пеней не ограничена и даты, которые принимаются к расчету, совпадают.

Единственное отличие в формуле расчета. Ключевая ставка рефинансирования берется в размере 1/300 на весь период просрочки. Исключений не предусмотрено.

Расчет пени в программе

В программе 1C:Учет в управляющих компаниях ЖКХ, ТСЖ И ЖСК

можно убрать начисление пени в соответствии с Постановлением №424. Для этого нужно открыть Учетную политику ЖКХ — вкладку Пени.

Показываем на примере лицевого счёта с долгами за апрель, ноябрь и декабрь, как рассчитать пени в период моратория.

Расчет пени в январе 2021

2 января период моратория закончился. Посмотрим, как программа начислит пени.

В январе пени не начисляются: 1 января — ещё период моратория. Для долга апреля и ноября

: 2 января первый день просрочки, пени начисляться будут с тридцать первого дня, то есть с февраля.

Для долга декабря

: оплатить начисление декабря нужно до 11 января, 12 января — первый день просрочки, пени будут начисляться с 31 дня.

Расчет пени в феврале 2021

Теперь посмотрим как произошел расчет пеней за февраль 2021

Для долга апреля и ноября

: с 1 февраля уже начинается начисление пеней, это тридцать первый день просрочки.

Для долга декабря

: начисление пеней начнется с 11 февраля. Поэтому в феврале начисляем пени только на 18 дней.

С тридцать первого по девяностый день просрочки пени начисляются по 1/300 ставки ЦБ. Ключевая ставка ЦБ — 4,25% 1/300 ключевой ставки — 0,141667%

Расчет пени в марте 2021

22 марта 2021 года изменилась ключевая ставка ЦБ: она увеличилась до 4,5% 1/300 ключевой ставки ЦБ 4,50 = 0,0150000. Поэтому с 22 марта пени начисляются по ставке 0,015%

Для долга апреля, ноября, декабря

: в марте 2021 года срок долга менее 90 дней, поэтому ставка пени для всех одинаковая — 1/300. Но с 22 марта станет чуть выше — из-за повышения ключевой ставки ЦБ.

Если у вас некорректно начисляются пени или есть проблемы с договорами, посмотрите большую статью про взаиморасчёты в 1С:Учёт в управляющих компаниях ЖКХ, ТСЖ, ЖСК.

В статье про расчёт пени показываем механизм подробно: с примерами, таблицами и формулами.

Как заплатить пени

Порядок уплаты пеней аналогичен для страховых взносов и налогов. Платите их вместе с суммой недоимки либо после уплаты всей суммы налога, взноса (п. 5, 7 ст. НК РФ, п. 7 ст. 26.11 Закона № 125-ФЗ).

Чтобы заплатить пени, оформите отдельное платежное поручение. В его поле 104 отразите КБК для пеней по соответствующему налогу или взносу. В поле 24 укажите, что платите пени, за какой период и реквизиты требования налоговой, если оно есть.

В поле 106 укажите код основания платежа. Например, добровольно (ЗД), по требованию налоговой (ТР), по акту налоговой проверки (АП). В зависимости от кода заполняются поля 107-109. Для пеней по взносам на травматизм в полях 106-109 проставьте «0».

Как было до 1 января 2021 года

До 1 января 2021 года жители, которые несвоевременно или не полностью оплачивали жилое помещение и коммунальные услуги, были обязаны оплатить пени в размере 1/300 ставки рефинансирования Центрального банка Российской Федерации, действующей на момент оплаты.

Если ставка рефинансирования менялась, изменялся и размер пеней.

Так, в период с 14.09.2012 по 31.12.2015 ставка рефинансирования, установленная Центральным Банком Российской Федерации, составляла 8,25%.

Пример:

по квитанции за январь 2015 года необходимо заплатить 3581,29 руб.

08.02.2015 была внесена сумма в размере 3100 руб.

Таким образом, по лицевому счету Абонента образовалась задолженность в размере 481,29 руб. (3581,29 руб. — 3100,00 руб.) за период с 11.02.2015 по 21.02.2015 (дата формирования квитанции за февраль).

Пени начислены следующим образом: 481,29 руб. (сумма задолженности) х 11 дней (количество дней просроченной задолженности, т.е. с 11.02.2015 по 21.02.2015) х 0,00028 = 1,48 руб.

Как начисляются пени теперь — с 1 января 2021 года

Федеральным законом от 03.11.2015 № 307-ФЗ* (далее — ФЗ № 307) внесены изменения в статью Жилищного кодекса, регулирующую порядок расчета размера пеней. Данные изменения вступили в силу с 01.01.2016.

Теперь в случае нарушения срока внесения платы за жилое помещение и коммунальные услуги или внесения платы не в полном объеме, пени начисляются в следующих размерах:

— с 1 по 30 день — не начисляются.

— с 31 дня по 90 день просрочки в размере 1/300 ставки рефинансирования;

— с 91 дня должнику начисляются пени в повышенном размере — 1/130 ставки рефинансирования.

Примеры:

| 1. Расчет размера пеней на задолженность, возникшую с 1 января 2021 года (до 1 января задолженности не было, начисление пеней не проводилось) |

| Срок оплаты — до 10 января 2021 года, на 10 января 2021 года оплата не проведена. С 11 января 2021 года отсчитываются 30 дней (в этот период с 11 января по 9 февраля 2021 года включительно пени не начисляются). С 10 февраля 2021 года (с 31-го дня по 90 день) начисляются пени в размере 1/300 ставки рефинансирования (пени в указанном размере начисляются в период с 10 февраля по 9 апреля 2021 года включительно). С 10 апреля 2021 года (с 91-го дня) и последующие дни по день фактической оплаты пени начисляются в размере 1/130 ставки рефинансирования. |

| 2. Расчет размера пеней на задолженность, возникшую с 11 сентября 2015 года (и ранее) |

| Срок оплаты — до 10 сентября 2015 года, на 10 сентября 2015 года оплата не проведена (оплата не проведена и после 1 января 2016 года). С 11 сентября по 31 декабря 2015 года начисляются пени в размере 1/300 ставки рефинансирования (в соответствии с ч. 14 ст. 155 ЖК РФ в действующей в тот период редакции). С 1 января 2021 года по день фактической оплаты начисляются пени в размере 1/130 ставки рефинансирования (в соответствии с ч. 14 ст. 155 ЖК РФ в действующей с 1 января 2021 года редакции ФЗ № 307), так как к 1 января 2021 года период просрочки превышает 90 дней с момента наступления срока оплаты. |

| 3. Расчет размера пеней на задолженность, возникшую с 11 октября 2015 года |

| Срок оплаты — до 10 октября 2015 года, на 10 октября 2015 года оплата не проведена (оплата не проведена и после 1 января 2016 года). С 11 октября по 31 декабря 2015 года начисляются пени в размере 1/300 ставки рефинансирования (в соответствии с ч. 14 ст. 155 ЖК РФ в действующей в тот период редакции). С 1 января по 8 января 2021 года продолжают начисляться пени в размере 1/300 ставки рефинансирования (в соответствии с ч. 14 ст. 155 ЖК РФ в действующей с 1 января 2021 года редакции ФЗ № 307), так как к 1 января 2021 года период просрочки превышает 30 дней, но не превышает 90 дней с момента наступления срока оплаты. С 9 января 2021 года (91-й день после наступления срока оплаты) начисляются пени в размере 1/130 ставки рефинансирования по день фактической оплаты. |

| 4. Расчет размера пени на задолженность, возникшую с 11 ноября 2015 года |

| Срок оплаты — до 10 ноября 2015 года, на 10 ноября 2015 года оплата не проведена (оплата не проведена и после 1 января 2016 года). С 11 ноября по 31 декабря 2015 года начисляются пени в размере 1/300 ставки рефинансирования (в соответствии с ч. 14 ст. 155 ЖК РФ в действующей в тот период редакции). С 1 января по 8 февраля 2021 года продолжают начисляться пени в размере 1/300 ставки рефинансирования (в соответствии с ч. 14 ст. 155 ЖК РФ в действующей с 1 января 2021 года редакции ФЗ № 307), так как к 1 января 2021 года период просрочки превышает 30 дней, но не превышает 90 дней с момента наступления срока оплаты. С 9 февраля 2021 года (91-й день после наступления срока оплаты) начисляются пени в размере 1/130 ставки рефинансирования по день фактической оплаты. |

| 5. Расчет размера пени на задолженность, возникшую с 11 декабря 2015 года |

| Срок оплаты — до 10 декабря 2015 года, на 10 декабря 2015 года оплата не проведена (оплата не проведена и после 1 января 2016 года). С 11 декабря по 31 декабря 2015 года (21 день) начисляются пени в размере 1/300 ставки рефинансирования (в соответствии с ч. 14 ст. 155 ЖК РФ в действующей в этот период редакции). С 1 января по 9 января 2021 года (9 дней) пени не начисляются (в соответствии с ч. 14 ст. 155 ЖК РФ в действующей с 1 января 2016 года редакции ФЗ № 307 — пени не начисляются в течение 30 дней с момента наступления срока оплаты). С 10 января 2021 года (31-й день с момента наступления срока оплаты) по 9 марта 2021 года (с 31-го по 90-й день) продолжают начислять пени в размере 1/300 ставки рефинансирования. С 10 марта 2021 года (91-й день после пропуска срока оплаты) начисляются пени в размере 1/130 ставки рефинансирования по день фактической оплаты. |

Капитальный ремонт

Жилищный кодекс РФ определяет отдельный порядок расчета пеней для взносов на капитальный ремонт. По аналогии с коммунальными услугами, пени начисляются не с первого дня неоплаты или неполной оплаты начислений за капремонт, а с тридцать первого дня. При этом далее за каждый последующий день неоплаты пени начисляются в размере 1/300 ставки рефинансирования Центрального Банка, вне зависимости от срока задолженности.

В соответствии с указанием Банка России**,с 1 января 2016 года значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату

.

Начисление пеней в соответствии с ч. 14. ч. 14.1 ст. 155 ЖК РФ проводится исходя из размера ключевой ставки Банка России, котораяна сегодняшний день составляет 10%

.

* Федеральный закон от 03.11.2015 № 307-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с укреплением платежной дисциплины потребителей энергетических ресурсов».

** Указание Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России».

Калькулятор пеней