Расчет имущественного налога осуществляется с учетом кадастровой стоимости недвижимости. В зависимости от вида недвижимого имущества (земля, частный дом, квартира, гараж и др.) существуют правила расчета налога исходя из кадастровой стоимости.

В статье коротко и пошагово разберем примеры расчета налога по кадастровой стоимости в 2021 году. Для этого рассмотрим все составляющие формулы расчета налога с учетом видов недвижимости.

Нужно ли платить налог за дачный домик

В Российской Федерации достаточно развит институт налогообложения. Граждане обязаны нести бремя по уплате различных налогов в силу закона. Налог на имущество физических лиц не является исключением.

Учету подлежат все объекты, имеющиеся у гражданина на праве собственности, и запись о которых внесена в Единый государственный реестр недвижимости (ЕГРН).

Вопреки этому среди населения бытует мнение о том, что дачные дома не облагаются налогом на имущество физических лиц. Из-за чего складывается такое распространенное и ошибочное суждение?

Дело в том, что Федеральная налоговая служба России (далее – ФНС) и ее территориальные подразделение в регионах не имеют в своем штате людей, обладающих специальными экспертными познаниями, которые бы выезжали по месту нахождения садового участка и расположенного на нем дома для произведения кадастровой оценки недвижимости.

Именно поэтому гражданам удается легко сокрыть построенный домик от налоговых инспекторов.

Инспекция федеральной налоговой службы (ИФНС) получает сведения о кадастровой стоимости недвижимых объектов от специализированного органа – Росреестра.

Если владелец дачного дома не получил на него кадастровый паспорт, то есть не заявил о своем праве собственности для дальнейшей регистрации в уполномоченном органе, то и ИФНС не имеет сведений о том, что где-то находится недвижимость, не учтенная при обложении налогом всех других объектов.

С 2021 года регистрация права собственности и постановка на кадастровый учет происходит одновременно. До этого времени объект можно было поставить на учет без регистрации имущественных прав.

Неблагоприятная картина может сложиться для гражданина, если он целенаправленно укрывает имущество, чтобы не уплачивать налог, но до Налоговой Инспекции все же дойдут такие данные (например, при обращении в иной уполномоченный орган за получением какой-либо государственной услуги). В соответствии с действующим законодательством ИФНС имеет право исчислить налог за три предыдущих периода, а также начислить пени за несвоевременную уплату налога на имущество физических лиц.

Лучшим вариантом станет обращение в территориальный налоговый орган и сообщение о неучтенном объекте. Если гражданин успеет реализовать такое обращение до 2021 года, то ФНС не станет налагать на него дополнительное бремя несения ответственности, и налог будет исчислен только с того момента, когда государственный орган узнает о существовании объекта недвижимости.

Отметим, что для дачных домов действует правило расчета налога за вычетом 50 кв. м. от общей площади дома. Если дом имеет общую площадь пятьдесят квадратов и менее, то уплачивать налог не придется.

Обратите внимание! Исходя из норм статьи 407 Налогового кодекса РФ, плательщик может оказаться в категории льготников, поэтому рекомендуем обратиться в территориальный орган ФНС для уточнения всех обстоятельств.

Облагаемая база

В соответствии с действующим Налоговым кодексом объектом, в отношении которого у владельца возникает обязанность делать отчисления в казну, является не дача в целом, а отдельные предметы собственности:

- земельный участок, используемый для проживания, выращивания овощей, фруктов, декоративных растений;

- здания, расположенные на участке.

Согласно части 1 статьи 389 Налогового кодекса (в дальнейшем все ссылки будут относиться к этому документу), облагаться налогом будет любой участок, не исключённый из списков землепользования и не отнесённый к категории государственных ресурсов.

Земля, выдаваемая дачникам, отвечает этому критерию; следовательно, и «шесть соток», и огромная делянка в равной степени относятся к облагаемой базе.

То же касается и зданий, возведённых на участке. Как следует из статьи 401, требования ФНС распространяются на:

- частные дома, как главные, так и прочие входящие в комплекс (части 1, 2);

- гаражи;

- хозяйственные пристройки, в том числе курятники и сараи.

Ключевая оговорка: сооружение, за пользование которым владелец платит налог, должно быть официально зарегистрировано.

О важности этого момента будет рассказано в следующем разделе.

Как рассчитать сумму

Чтобы рассчитать налог на имущество физических лиц, в частности на дачный дом, необходимо учесть следующие критерии, из которых складывается окончательная сумма к уплате:

- налогооблагаемая база – инвентаризационная или кадастровая стоимость объекта;

- ставка налогообложения – в соответствии с Налоговым кодексом РФ и нормативными актами на региональном и местном уровнях;

- коэффициенты, которые помогают скорректировать сумму налога.

Налоговая ставка всегда находится в прямой зависимости от стоимости объекта налогообложения.

Каким образом можно произвести расчет налога на имущество физических лиц?

- путем личного обращения в территориальный налоговый орган, где инспектор объяснит, каким образом производится расчет в соответствующем налоговом периоде;

- на официальном сайте ФНС России, где представлен калькулятор, с помощью которого можно выполнить расчет в режиме онлайн. Для этого потребуется выбрать нужный вид налога, выбрать регион проживания, а также задать обязательные параметры (стоимость объекта, площадь). Стоимость пользователь может отыскать на Публичной кадастровой карте, введя номер объекта;

- обратиться к действующему законодательству и самостоятельно произвести расчет, учитывая стоимость и площадь объекта, ставку налога, коэффициент и формулу.

Статьей 406 Налогового кодекса устанавливаются общероссийские ставки налогообложения в зависимости от инвентаризационной или кадастровой стоимости недвижимого объекта.

| Инвентаризационная стоимость | Налоговая ставка |

| До 300 тыс. руб. | До 0,1% |

| От 300 до 500 тыс. руб. | Более 0,1%, но до 0,3% |

| Больше 500 тыс. руб. | Более 0,3%, но до 2% |

Что касается расчета от кадастровой стоимости, то ставка будет 0,1% при условии, что площадь объекта не больше пятидесяти квадратных метров. При этом дом должен располагаться на участках СНТ, ИЖС, ЛПХ. В остальных случаях будет учитываться ставка 0,5%.

На региональном уровне налог на имущество физических лиц может быть как уменьшен, так и увеличен, но не более чем в три раза.

На заметку! Если гражданин имеет в собственности дачный дом, находящийся территориально на земельном участке СНТ, и площадь не достигает 50 кв. м., то сумма налога будет равна нулю. Однако не следует забывать, что к расчету земельного налога это не имеет отношения.

Налог на дарение недвижимости.

Что делать, если не пришло налоговое уведомление на уплату налога, читайте тут.

Как уменьшить налог на недвижимость физических лиц, читайте по ссылке:

Налоговый вычет при приобретении дачи

Согласно положениям закона, при покупке недвижимого имущества, в том числе дачи, положен налоговый вычет. При покупке дачи он также может быть предоставлен по заявлению покупателя. Его размер составляет тринадцать процентов от стоимости, но не больше 260 000 рублей. Данный вычет представляет собой возврат подоходного налога. Воспользоваться этой возможностью можно только раз.

Для получения вычета нужно обращаться в местную налоговую с декларацией, договором, документами об оплате.

Какие выводы мы сделаем?! Налог на садовый участок, на дачные дома является обязательным. Однако для определенных лиц законами устанавливаются льготы. Узнать подробнее о наличии льгот, размерах налога можно в инспекциях своего города.

Как рассчитать налог на дачный дом: пример

Для наглядности приведем пример расчета налога на имущество физических лиц применительно к дачному дому, расположенному на территории СНТ. Учтем, что кадастровая стоимость применяется в данном регионе с 2021 г.

Иванов Иван владеет на праве собственности дачным домом, площадь которого равна 150 кв. м. Ранее инвентаризационная стоимость объекта была равна 100 000 руб. Затем произошла оценка недвижимости по новым правилам, и кадастровая стоимость стала 400 000 руб. Налоговая ставка в данном регионе составляет 0,1%.

В Налоговом кодексе РФ приведена специальная формула расчета налога по новым правилам в переходный период (п. 8 ст. 408). Поэтому изначально мы рассчитаем сумму налога, исходя из инвентаризационной стоимости объекта, то есть как это было ранее: 100 000 руб.*0,1%, получается 100 рублей.

Виды недвижимости для уплаты налога по кадастровой стоимости

Налогами облагается только та недвижимость, которая поставлена на кадастровый учет. Зарегистрированная недвижимость оценена государством и каждый объект имеет свою кадастровую стоимость.

Налоги платятся исходя из размера кадастровой стоимости и с учетом налоговых ставок и льгот. Рассмотрим, как платятся налоги по кадастровой стоимости следующих видов недвижимости:

- земельный участок

- жилой (частный) дом

- садовый дом

- квартира (комната)

- иные объекты недвижимости

Коротко рассмотрим порядок уплаты налога по кадастровой стоимости в 2021 году для каждого вида недвижимости в отдельности.

Налог на нежилые дачные строения

Объекты недвижимости – квартиры, дома, гаражи и прочие, – которые имеют под собой фундамент, подлежат налогообложению. Однако налоговый орган при отсутствие сведений в ЕГРН об объекте никоим образом не сможет догадаться о его существовании.

По крайней мере, длиться это будет до тех пор, пока гражданину не понадобится обращение в государственные структуры, причина которого будет неразрывно связана с неучтенным объектом. Если ФНС узнает о сокрытой недвижимости, то будет исчислен налог за три последних периода, а также пени за несвоевременную уплату.

Статья 407 НК РФ указывает на список льготников по уплате налога на имущество физических лиц. В их числе граждане, владеющие садовыми домами, домами для хозяйственной деятельности, огородничества и пр., если объект площадью не более 50 кв. м.

В случае если недвижимость имеет большую площадь, то налог будет исчислен к уплате. Однако это не означает, что гражданин не может входить в льготную категорию плательщиков по иным основаниям. Например, быть пенсионером, ветераном войны и т. д.

Также законодатель освободил от уплаты налога на имущество физических лиц граждан, которые являются собственниками объектов с любой площадью, но предназначение построек обозначено как ателье, мастерская и пр. Если не хочется уплачивать налог, то можно попробовать изменить категорию объекта недвижимости.

Если человек не проходит ни по одному из льготных оснований, то налог за нежилое дачное строение будет исчислен в общепринятом порядке, исходя из стоимости, ставки на нежилую постройку и коэффициента.

Принципы системы налогообложения строений

Постройки с фундаментом, взаимосвязанные с землей без возможности их перемещения, являются недвижимым имуществом (статья 130 ГК России). Каждый собственник участка с недвижимостью, капитальными придомовыми сооружениями обязан уплачивать налог. Суммы сбора неодинаковы, о его точном размере известят после оформления объекта.

Строения без фундамента признаны временными – это движимое имущество. Сбор на него не начисляется по причине отсутствия прочной связи строений с землей. Для подтверждения этого факта необходима справка кадастрового органа или БТИ.

Сбор начисляется за прошедший календарный год. Платеж производится до 1.12 следующего налогового периода.

Налог на земли садоводческого, сельскохозяйственного предназначения исчисляется по кадастровой цене со ставкой, утвержденной муниципалитетом. В 2021 г проходит тестирование проекта изменений этого налога.

Как и когда платить налог за дачу

С 1 января 2021 года физические лица имеют возможность уплачивать налоги одним платежом. Если ранее необходимо было дождаться налогового уведомления с суммой расчета по каждому виду налога, то сейчас в соответствии со статьей 45.1 НК РФ налогоплательщик или иное лицо имеет возможность перечислить определенную сумму в бюджет.

Денежные средства будут распределены должностным лицом в счет погашения исчисленной суммы налога на соответствующую дату (за 2018 год – на дату 02.12.2019 г. в соответствии с п.7 ст. 6.1 НК РФ). Однако в случае имеющейся недоимки по налоговым сборам денежные средства, перечисленные без привязки к определенному КБМ (не по уведомлению), будут зачитываться в счет погашения долга по налогам.

С 2015 года налогоплательщики имеют возможность получать уведомления в электронном виде через Личный кабинет. Оплату можно производить путем использования сервиса либо через официальный сайт «Госуслуги» после подтверждения пользователя.

Если уплата налога не поступит в бюджет до 1 декабря, а в 2021 года – до 2 декабря по правилам переноса нерабочих дней, то налоговый орган неминуемо начнет исчислять пени по налогу на имущество физических лиц за налоговый период с 01.01.2018 по 31.12.2018 уже с 3 декабря 2021 года.

Далее ИФНС в адрес недобросовестных налогоплательщиков рассылает требования (не путать с уведомлениями) об уплате просроченного налога и пени. Когда сумма всех требований достигнет 3000 рублей, то инспекция вправе обратиться к Мировым судьям за выдачей судебного приказа о взыскании недоимки принудительно.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Чтобы не допустить подобного, необходимо своевременно производить уплату всех причитающихся сумм налога.

Сделать это можно:

- через Личный кабинет плательщика;

- официальный сайт ФНС России;

- через банкоматы (Сбербанк);

- посредством использования «Сбербанк-онлайн»;

- на официальном сайте «Госуслуги»;

- иными способами (электронные кошельки).

Обратите внимание! При использовании некоторых сервисов для оплаты может взиматься дополнительная комиссия посредником исполнения услуги по переводу денежных средств.

Сроки уплаты

Оба налога, как на земельный участок, так и на зарегистрированные постройки, должны быть перечислены в бюджет до 1-го декабря года, который следует за «оплачиваемым».

К примеру, если гражданин приобрёл дачу в марте 2019-го года, в первый раз он должен будет сделать взнос до конца ноября 2020 года.

Важный момент: поскольку и подача декларации, и перечисление средств могут быть осуществлены в режиме онлайн, отсрочки для налогоплательщиков, даже в связи с пандемией и введённой в России «самоизоляцией», пока не предусмотрено.

Теоретически владелец дачи может, ссылаясь на статью 64 в последней редакции, потребовать отсрочки требований налоговой. При этом следует иметь в виду, что:

- статья по большей части рассчитана не на частных лиц, а на предпринимателей;

- заявителю придётся представить веские доказательства невозможности уплаты в срок.

Это право, как и прочие, связанные со льготами, относится к заявительным: владелец дачи должен будет самостоятельно подготовить документы и направить их в ФНС.

Срок легитимной задержки платежа, при получении одобрения, может составлять до трёх лет.

Платят ли пенсионеры налог на загородный дом

Начиная с 2015 года, пенсионеры имеют право на освобождение от уплаты налога на имущество физических лиц за один объект в числе однородных. То есть если у пенсионера есть два дачных дома, то за один из них он может не уплачивать налог, но только после подачи соответствующего заявления в территориальный налоговый орган.

Обычно освобождение дается на тот объект, за который налог исчисляется в большей сумме, но гражданин не лишен права выбора. Необходимо учесть, что заявление о предоставлении льготы нужно подать до 1 ноября текущего года, чтобы получить освобождение от уплаты за предыдущий налоговый период.

Заявление носит свободный характер, к нему не прикладываются документы, но указываются реквизиты паспорта, пенсионного удостоверения и пр. Человек может направить заявление через Личный кабинет, чтобы не посещать инспекцию.

Не забывайте! Дачный дом стоит на земельном участке, который также подлежит налогообложению. С 2021 года пенсионеры не платят земельный налог при условии, что участок имеет площадь, не более 600 кв. м.

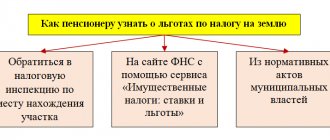

Более подробно о налоговых льготах для пенсионеров можно узнать на официальном сайте ФНС России, для этого необходимо:

- на интернет-ресурсе ФНС перейти в раздел «Налогообложение»;

- выбрать подраздел «действующие налоги и сборы»;

- перейти на раздел «местные налоги», выбрать интересующий вид;

- пролистать страницу до момента, где рассказывается о льготах;

- выбрать «местные льготы»;

- задать нужные параметры поиска;

- после этого сервис выдаст нормативный акт органов местного самоуправления, который необходимо внимательно изучить, чтобы иметь представление о полагающихся льготах для различных категорий граждан.

Часто встречающиеся вопросы

Можно ли отказаться от строительства дома на участке под ИЖС?

Никто, включая налоговую, не может заставить собственника начать возведение особняка. Не является отсутствие стройки и основанием для конфискации земли — зато ФНС, после нескольких предупреждений, почти наверняка поднимет ставку налога вдвое.

Пересчитают ли сумму налога, если пристроить к коттеджу балкон, крыльцо, галерею?

Нет. Размер отчислений зависит только от кадастровой стоимости объекта, а не от отдельных конструктивных изменений.

Можно ли не платить налог, находясь в СНТ?

Порядок владения дорогами, общей недвижимостью, землёй должен быть одобрен всеми членами товарищества без исключения. Гражданин, не дававший такого согласия, ничего платить не обязан.

Ваша оценка статье

Налог на недостроенный дом на дачном участке

Недостроенные объекты недвижимости также облагаются налогом. Чтобы это происходило, гражданин обязан известить государственный орган о факте постройки. Однако на практике такое случается редко. Если ФНС узнает о том, что постройка имело место и до регистрации права собственности, то исчислит налог и пени за три предыдущих периода.

Незарегистрированные объекты, строящиеся на земельных участках под ИЖС, через десять лет будут подлежать двойному земельному налогообложению до момента постановки на учет в Росреестре.

Была ли регистрация

Налоговая служба не наделена правом по своей инициативе регистрировать право собственности.

Следовательно, до тех пор, пока сам собственник не обратится в Росреестр, объект остаётся неоформленным и в облагаемую базу не включается.

Законодательство пока не предусматривает ни принудительной регистрации, ни наказания для владельца, не пожелавшего поставить постройку на учёт.

В худшем случае ИФНС будет присылать извещения о необходимости внести здание в ЕГРН — пока не будет принят очередной закон или поправка.

Неправомерное включение объекта в реестр собственник может обжаловать в судебном порядке.

Льготные категории граждан

Льготы налогоплательщикам предоставляются на двух уровнях: федеральном и региональном. Официальная информация представлена на сайте ФНС России.

Важно! Законодатель предусматривает следующие категории граждан, которым полагается льгота при уплате налогов:

- герои СССР и Российской Федерации;

- инвалиды первой, второй категорий и детства;

- ветераны ВОВ и участники боевых действий в момент существования СССР;

- должностные лица при штабе от СА и ВМФ;

- участники действий при глобальных катастрофах (Чернобыльская АЭС и др.);

- военнослужащие, имеющие стаж двадцать и более лет;

- семьи, которые потеряли кормильца, являющегося военнослужащим;

- участники ядерных испытаний;

- участники войны в Афгане;

- пенсионеры;

- родители, супруги погибшего военнослужащего или государственного служащего в момент исполнения непосредственных обязанностей;

- граждане, занимающиеся творческими видами деятельности;

- граждане, у которых в собственности дом с категорией «хозяйственное назначение» и площадью не более 50 кв. м.;

- иные льготы в соответствии с нормами местного законодательства.

В случае если гражданин относится к какой-либо из вышеперечисленных категорий, то необходимо лично явиться в налоговый орган для подачи заявления о предоставлении льготы по уплате налога либо передать документ в электронном виде.

К сведению! Отметим, что освобождение от уплаты налога будет только по одному однородному объекту. Чтобы изменить выбранный объект, необходимо успеть подать новое заявление в срок до 1 ноября. После этого придется ожидать новый налоговый период.

Сельский дом

Платежи начисляются по общепринятой схеме. Владельцы сельских домов часто не регистрируют жилище. Собственникам вновь возведенных зданий и лицам, приступившим к строительству, увильнуть от оформления недвижимости невозможно. Власти строго контролируют новостройки.

Пенсионеры освобождаются от платежей за дом, в котором они проживают, и дополнительно за одно строение площадью не выше 50 м². Сельские дома оцениваются кадастровым органом сравнительно недорого по причине удаленности от социальных учреждений.

Что делать, если у вас очевидно капитальная теплица?

Её следует зарегистрировать. Напомним, что по закону кадастровый учет и регистрация прав носят заявительный характер. Это означает, что регистрация возможна только по желанию владельцев. Теплиц это тоже касается.

Для регистрации нужно собрать пакет документов (вся информация есть на сайте Росреестра). Документы можно подать: 1) через сайт, заполнив специальные формы; 2) при личном обращении в офисы МФЦ на всей территории России.

Как только объект будет зарегистрирован в ЕГРН, а, соответственно, информация о них будет предоставлена в налоговую и БТИ, вам будут начислять налог.

Конкретные примеры

1. На участке имеется баня, стоящая на капитальном фундаменте и подключенная к коммуникациям – такой объект будет считаться недвижимостью, он подлежит регистрации и налогообложению.

На участке имеется баня-бочка, установленная на деревянные ножки, работающая автономно – такой объект не будет считаться недвижимостью, его не требуется регистрировать, и начисление налога производиться не будет.

2. Сарай из газовых блоков возведен на залитом фундаменте – за него придется платить налог.

Каркасный сарайчик для хранения сельскохозяйственного инвентаря установлен на опоры из металлических столбов – регистрировать не надо, налогообложению не подлежит.