Перед тем как мы рассмотрим договор ипотеки сбербанк образец 2021 года (идентичный 2020), хотелось бы пояснить, из чего состоит договор ипотеки и как его оформить.

Потому как в этом понятии акцент приходится на слово «ипотека», то и вся сущность такого договора зависит от него.

Ипотека – особый вид кредитования, при котором залогом выполнения обязательств плательщика выступает недвижимость. При оформлении данного кредита составляется специальный документ, в котором указываются все условия его предоставления.

В случае нарушения условий кредитного договора плательщиком, Сбербанк имеет полное право расторгнуть его в одностороннем порядке и приступить к продаже залога, тем самым обеспечивая погашение задолженности по телу займа и процентам, набежавшим на него.

Пункты Приложения № 7 к «Общим условиям предоставления, обслуживания и погашения Жилищных кредитов», на которые необходимо обратить внимание.

Общая информация об услуге ипотечного кредитования в Сбербанке

Перед тем как заключить соглашение на ипотеку в Сбербанке следует обязательно ознакомиться с тонкостями предоставления кредитного займа.

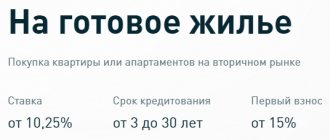

В СБ есть 5 основных ипотечных программ:

| Программа кредитования | Годовой % | % первичного взноса | Срок кредита |

| Сделка на вторичном рынке | 10.75 | 20 | До 30 лет |

| Кредит на покупку квартиры в новостройках | 10.9 | 15 | До 30 лет |

| Ипотечный кредит на индивидуальное строительство | 12.25 | 25 | До 30 лет |

| Кредитование для покупки загородной недвижимости | 11.75 | 25 | До 30 лет |

| Ипотека для военнослужащих | 11.25 | — | До 20 лет |

Процедура подготовки к сделке заключения кредита занимает по разным подсчетам до четырех месяцев.

За этот период заемщик определяется с ипотечной программой, согласно которой будет оформлен кредит и подбирает себе подходящий объект недвижимости. Со стороны кредитора (в нашем случае Сбербанка) происходит оценка выбранного объекта – для этого собирается специальная комиссия. По ее результатам банк выносит вердикт о возможности оформления ипотечного займа для субъекта.

Пример действий для оформления ипотечного кредита в банке.

После согласования кредита кредитором оформляется договор купли-продажи квартиры или дома под ипотеку, оформленную в Сбербанке между физическими лицами или же физическим и юридическим лицом.

С договором купли-продажи от Сбербанка можно ознакомиться во вложении.

Предмет

Информация о предмете является фундаментальной составляющей любого документа. Предметом по договору ипотеки квартиры являются денежные средства, с использованием которых Покупатель приобретает объект недвижимости. В тексте документа информация о предмете прописывается следующим образом:

Покупатель с использованием денежных средств, предоставленных Публичным акционерным обществом ПАО «Банк Яблоко», находящимся по адресу: Курганская область, город Курган, улица Бурова-Петрова, дом 30, ИНН 000000000, являющийся кредитной организацией, имеющий лицензию на осуществление банковских операций номер 000, приобретает в собственность квартиру, находящуюся по адресу: Курганская область, город Курган, Блюхера, дом 30, квартира 233. В соответствии с настоящим соглашением Кредитором в пользу Покупателя предоставляется денежная сумма в размере 5 567 000 (Пять миллионов пятьсот шестьдесят семь тысяч) рублей 00 копеек. Покупатель выплачивает в пользу Кредитора проценты согласно расчету годовой ставки в размере 7 (Семь) процентов годовых. Согласно статье 77 Федерального Закона N 102-ФЗ «Об ипотеке» право на участие Кредитора в качестве Залогодержателя удостоверяется закладной. Указанная в тексте документа квартира находится в собственности Продавца согласно выписке из органов Управления Федеральной службы государственной регистрации кадастра и картографии по Курганской области. Цена квартиры составляет 5 567 000 (Пять миллионов пятьсот шестьдесят семь тысяч) рублей 00 копеек. Квартира не находится в споре, под арестом или залогом, не является подаренной, и не обременена правами на нее третьих лиц.

Общие условия по ипотеке

В любом соглашении по ипотечному кредитованию обязательно учитываются следующие важные составляющие:

- Денежная составляющая – сумма займа.

- На какой срок оформляется кредит.

- Система оплаты (количество и размер платежей, их сроки).

- Размер процента по кредиту.

- Цель кредитования.

- Способы оплаты.

- Определение различных неустоек за просрочку.

- Возможность изменения условий при досрочном или частичном погашении займа.

- Описание дополнительных услуг.

- Способы связи между кредитором и заемщиком.

- Обязательное ознакомление заемщика с условиями соглашения.

- Информация о созаемщике.

- Условия и порядок кредитного процесса.

Информация в кредитном договоре о досрочном погашении.

К обязательным условиям также относятся подтверждение о целевом использовании кредитных средств, заверения и гарантии, наличие заявления о залоге (закладной), обозначение фактических адресов сторон.

Права и обязанности сторон

В разделе о правах и обязанностях указываются положения об обязательствах сторон по настоящему договору. Так как договор ипотеки предоставляется самим банком, формулировки обязательств составляются сотрудниками организации. Ниже мы постараемся представить типовые формулировки, которые могут фигурировать в тексте документа:

Залогодатель вправе: • Владеть и пользоваться объектом недвижимости в соответствии с его назначением при условии, что владение и пользование не повлекут утраты, уничтожения, повреждения или снижения стоимости квартиры. Залогодатель обязуется: • Оплатить приобретаемый объект в соответствии с настоящим соглашением с использованием денежных средств, выданных банком. Залогодержатель вправе: • Требовать своевременных выплат по кредиту с учетом процентных начислений. Залогодержатель обязуется: • Предоставить денежные средства в размере, заявленном в пунктах настоящего договора, для осуществления покупки залогодателем объекта недвижимости.

Особое внимание

В предвкушении получения новой жилплощади многие, не задумываясь, подписывают кредитное соглашение, толком не вдаваясь в подробности. В результате этого по истечении некоторого времени из-за недопонимания некоторых моментов у заемщиков возникают некоторые вопросы. Сейчас мы обсудим, на какие же вещи стоит заострить свое внимание.

Условия наложения пени и штрафов в Общих условиях кредитования.

Иногда заемщику выпадает возможность досрочно закрыть договор. Для этого необходимо, чтобы в условиях отсутствовал мораторий на это.

Обязательно следует ознакомиться с условиями наложения пени и штрафов. В интересах клиента должно быть прописано, что если просрочка возникла не по вине заемщика, то неустойка с него не взимается.

Немаловажную роль играет и страхование. В договоре ипотеки должно быть закреплено право заемщика отказаться от покупки страховки.

Обратите внимание на страхование заемщиков в рамках программ жилищного кредитования.

Если на эти вещи вовремя обратить внимание (при ознакомлении с договором, на стадии подписания), в будущем можно не волноваться о сверхплановых затратах.

Общая информация

Оформляя ипотеку в Сбербанке, каждый заемщик в обязательном порядке должен детально и максимально подробно изучить все сопутствующие документы перед их подписанием. Именно кредитный договор и договор об ипотеке являются ключевыми документами при покупке недвижимости с помощью заемных средств. Подробнее об основных условиях ипотечного договора и на какие особенности следует обратить внимание – читайте далее.

Договор об ипотеке представляет собой основополагающий документ, регулирующий взаимоотношения участвующих сторон при покупке недвижимости с помощью кредита – Сбербанка России, заемщика и продавца.

Основные условия ипотечного кредитования в Сбербанке выглядят следующим образом:

- возрастной ценз для клиентов – от 21 до 75 лет;

- минимально допустимый стаж работы на текущем месте – не менее полугода;

- объектом ипотеки могут выступать дома, квартиры, земельные участки, апартаменты, предназначенные исключительно для потребительского/личного использования;

- сумма кредита перечисляется продавцу после регистрации сделки в Росреестре (наложения обременения в пользу банка);

- от клиента потребуется внесение собственных средств в качестве первоначального взноса (от 15% от рыночной стоимости объекта);

- величина процентной ставки, предельное значение суммы займа и срок кредитования зависят от многих факторов, включая кредитоспособность клиента, отнесение к определенной категории заемщиков и качество кредитной истории;

- передаваемый в залог банку жилой объект должен соответствовать установленным требованиям в отношении года постройки, удаленности от города, наличия и состояния коммуникаций и т.д.

В договоре подробно прописываются все параметры оформляемого кредита: размер годовой ставки, название ипотечной программы, способ начисления процентов и значение эффективной процентной ставки, а также права и обязанности сторон, штрафные санкции.

Договор ипотеки имеет типовую структуру, однако в индивидуальных случаях банк может прописать по желанию заемщику конкретные особенности или нюансы сделки. Рассмотрим далее условия такого договора.

Формы оплаты ипотеки

В любом отделении Сбербанка, обратившись к менеджеру, клиент может узнать свой платеж за текущий период.

Если по каким-либо причинам у него нет возможности посетить банковское учреждение, то на официальном сайте Сбербанка размещен онлайн-калькулятор, который поможет рассчитать ежемесячный платеж по кредиту.

Пример аннуитетного платежа по ипотечному кредиту.

На выбор потребителя существуют две системы формирования платежей:

- Аннуитентная.

- Обычная (дифференцированная).

Первая рассчитана на категорию заемщиков, которые планируют вносить платежи равными частями каждый отчетный период. Для второй же присуще постепенное снижение размера платежа.

Предлагаем видео для ознакомления:

Индивидуальные условия

В таком разделе прописываются положения об индивидуальных условиях по кредитному договору между Банком и Залогодателем. Выглядеть такие условия могут следующим образом:

• Сумма кредита составляет 5 567 000 (Пять миллионов пятьсот шестьдесят семь тысяч) рублей 00 копеек. • Валюта, в которой выдан кредит – Рубль Российской Федерации. • Процентная ставка на момент заключения договора составляет 7 (Семь) процентов годовых. • Процентная ставка устанавливается в соответствии с базовой процентной ставкой. • Количество платежей Заемщика – 359 (Триста пятьдесят девять). • Периодичность платежей: ежемесячно в течение платежного периода. • Платежный период: 10 числа каждого календарного месяца не позднее 18 часов 00 минут. • Процентный период начинается с даты следующего дня. После фактической выдачи кредита. • Размер ежемесячного платежа, кроме первого и последнего, составляет ХХ ХХХ ХХ рублей ХХ копеек, с учетом процентной ставки, действующей на момент заключения договора. Первый платеж включает в себя проценты. • Во всем. Что не предусмотрено разделом об индивидуальных условиях, стороны руководствуются действующим законодательством Российской Федерации.

Что необходимо для оформления ипотеки?

Для того чтобы Сбербанк заключил с клиентом соглашение на ипотечное кредитование необходимо соблюдение некоторых моментов, а именно:

- Вся предоставляемая информация должна быть актуальной и достоверной.

- Все документы собираются строго по процедуре, предусмотренной действующими законами.

- Основной документ (договор) составляется только внутри банковского учреждения без вмешательства сторонних организаций и лиц.

- Датой, с которой начинается действие договора, является число, когда все участники соглашения подписывают документ, а также оформление его должным образом в базе банка.

Согласие на обработку персональных данных для посетителей сайта

Продолжая работу на сайте, я выражаю свое согласие АО «НПФ Сбербанка» (адрес: 115162, г. Москва, ст. м. Шаболовская, ул. Шаболовка, д. 31Г, 4 подъезд, 3 этаж) на автоматизированную обработку моих персональных данных (файлы cookie, сведения о действиях пользователя на сайте, сведения об оборудовании пользователя, дата и время сессии), в т.ч. с использованием метрических программ Яндекс.Метрика, Google Analytics с совершением действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение, передача (предоставление, доступ), в том числе трансграничная, партнёрам ПАО Сбербанк, предоставляющим сервис по указанным метрическим программам. Обработка персональных данных осуществляется в целях улучшения работы сайта, совершенствования продуктов и , определения предпочтений пользователя, предоставления целевой информации по продуктам и и его партнеров.

Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки персональных данных метрическими программами я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

Процесс оформления договора

Для составления и заключения подобных договоров в Сбербанке есть специальный штат юристов, который разработал типовой договор ипотеки, действующий на основе существующих законов.

Регистрация договора в ЕГРП — обязательный этап оформления ипотеки.

Для того чтобы договор вступил в силу, его мало подписать обеими сторонами – необходимо обязательно зарегистрировать его в едином государственном реестре прав (ЕГРП). Без этого действия соглашение не будет иметь законной силы.

Договор ипотеки квартиры

г. Курган

11 ноября 2023 года

Мы ПАО «Банк Яблоко», в лице начальника центра ипотечного кредитования Александрова Александра Александровича, действующего на основании Устава, именуемого в дальнейшем Залогодержатель, с одной стороны и Логиновских Сергей Михайлович, 07.04.1983 года рождения, проживающий по адресу Курганская область, город Курган, улица Максима Горького, дом 901, квартира 902, паспорт серия ХХХХ номер ХХХХХХ, выданный отделом УФМС России по Курганской области в городе Кургане 07.04.2003, именуемый в дальнейшем Залогодатель, с другой стороны Заключили настоящий договор о нижеследующем:

В преамбуле договора ипотеки квартиры традиционно фигурирует следующая информация:

- разновидность соглашения;

- место и дата заключения сделки;

- имена и роли субъектов по договору;

- паспортные данные физического лица, выступающего в качестве Залогодателя.

Также в тексте документа необходимо прописать условия, без наличия которых договор не вступит в юридическую силу. Существенными условиями, согласно статье 9 Федерального Закона N 102-ФЗ «Об ипотеке» выступают:

- предмет ипотеки;

- оценка, существо и размер предмета ипотеки;

- срок исполнения обязательств, обеспечиваемых ипотекой.

Порядок возврата займа

После перечисления заёмных средств клиент обязан начать выплачивать кредит со следующего месяца. Дата платежа определяется днём выдачи заёмных средств.

При желании заёмщик может вносить платежи с частичным или полным досрочным погашением. Для этого предварительно понадобится составить соответствующее заявление в одном из банковских отделений. Оно должно быть оформлено не позднее, чем за сутки до планируемой даты осуществления платежа. При этом понадобится указать, с какого счета будет производиться списание, а также обеспечить нахождение на нем требуемой суммы.

Важно! Для частичного или полного досрочного погашения задолженности заёмщик может использовать материнский капитал или другие виды государственной поддержки.

Что такое предварительный договор, из чего он состоит и зачем нужен?

Перед заключением соглашения кредитор обычно требует от клиента предварительный договор купли-продажи, который заключают между собой будущий покупатель и непосредственно продавец жилплощади. Без документа не обойтись в тех случаях, когда в ипотеку приобретается вторичное жилье. Он включает в себя четыре блока:

- Условия кредитования, описание предмета сделки, отметка о том, что стороны планируют в дальнейшем заключать основной договор;

- Ключевые условия (описание процесса заключения сделки купли-продажи и передачи средств, указание стоимости объекта, пометка о том, каким образом объект будет передан банку-кредитору как залог).

- Намерения сторон и гарантии. В этом разделе уточняется, когда и как будет заключаться основной договор;

- Заключительные моменты. Кто принимает участие в сделке и количество экземпляров документа.

Для заключения предварительного договора не требуется привлекать сотрудника Сбербанка, в сделке принимают участие всего 2 стороны: покупатель и продавец. Дальше документ требуется принести в банк, чтобы на основании него составить основной ипотечный договор, когда к сделке присоединяется третья сторона – сам Сбербанк. Предназначение этого документа простое: он нужен, чтобы согласовать предварительные условия и предоставить банку готовый текст документа. Это позволяет кредитору понять, что стороны достигли соглашения, определились с ценой и методом передачи денег от покупателя продавцу.

Благодаря предварительному договору существенно сокращается время, требуемое для подготовки и отражения всех важных моментов основного документа ипотечной сделки.

ипотечного договора в Сбербанке в 2022 году можно на здесь или взять бланк в любом офисе кредитора, после чего заполнить своими силами или привлечь к процессу юриста.