Кто может рассчитывать на федеральные налоговые послабления

Претендовать на льготы могут различные группы населения. Среди них:

- награжденные орденом славы третьей степени;

- инвалиды детства или первой и второй группы;

- участники боевых действий;

- военнослужащие со стажем более 20 лет, уволенные по состоянию здоровья;

- пенсионеры и другие.

Кроме того, предприниматели не уплачивают сбор на некоторое имущество, которое используют в работе. Для этого они должны выбрать одну из следующих систем налогообложения: УСН, ПСН, налог для производства сельхозтоваров или налог на вмененный доход. Список лиц, которые могут рассчитывать на региональные льготы может быть шире. Уточняйте необходимую информацию в вашем налоговом отделении.

Итоги

Не всегда следует срочно оплачивать налог, если получено уведомление. В ряде случаев факт его выставления не означает, что получатель несет обязанность по уплате налога на имущество, землю или авто. Если имеются основания для освобождения (льгота, фактическая утрата имущества, регистрация права собственности во второй половине месяца), то налог можно не платить даже при наличии уведомления из ИФНС.

Подробнее о начислении и уплате налога на транспорт мы всегда оперативно рассказываем в нашей рубрике «Транспортный налог».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Какое имущество попадает в льготную группу

Налоговые льготы предусматриваются для определенных групп недвижимости. Так, имущественный сбор может не взиматься за:

- квартиру, ее долю;

- частный дом или его часть;

- хоз.объекты;

- сооружения менее 50 кв.м., расположенные на земельном наделе для постройки жилья и дач, подсобного хозяйства;

- мастерские;

- парковочные места;

- гаражи;

- жилые здания для музеев, галерей, библиотек.

Некоторые регионы включают в список и другие объекты. Для того, чтобы узнать какие дополнительные виды недвижимого имущества попадают в разряд льготных, обратитесь в ваше местное отделение ФНС (Федеральная налоговая служба).

Порядок предоставления налоговых льгот

Уступка равняется размеру ежегодного сбора за определенный объект имущества. Собственник выбирает единицу из каждого вида недвижимости, за которую получит льготу. Даже если вы подходите под несколько льготных категорий сразу, вы можете выбрать только одну единицу из каждого типа владения для налоговой скидки. Например, если вы пенсионер и ветеран войны, у вас две квартиры и частный дом, вы получите скидку за одну квартиру и один дом.

Если вы попадаете в категорию льготников, подайте в ИФНС (Инспекция Федеральной налоговой службы) заявление и документы, которые подтверждают ваше право. Заявку можно подать через Л/К налогоплательщика, заказным почтовым письмом с описью вложенных документов, лично в инспекции и в МФЦ (Многофункциональный центр). Если вы не подадите заявку, инспекция начислит налоги по своим данным. В налоговой может не быть сведений о ваших льготах.

Транспортный налог

В соответствии со статьей 356 НК налог устанавливается самим кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего региона.

Федеральным законодательством льготы по этому налогу также не предусмотрены. В то же время, при установлении налога законами субъектов Российской Федерации могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

P.S.

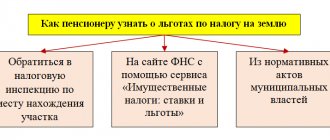

Информацию о наличии льгот по налогу на имущество физических лиц, транспортному и земельному налогам у льготных категорий лиц можно получить на официальном интернет-сайте ФНС России в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Налог на имущество физических лиц

Данный сбор является местным и оплачивается в вашем административном округе. Плательщики — физические лица с правом на собственность, которая является объектом налогообложения. Размер имущественного сбора зависит от его кадастровой или инвентаризационной (до 2019) стоимости и ставки налога в вашем субъекте. Узнать кадастровую информацию о вашем имуществе можно на портале ЕГРН (Единый государственный реестр недвижимости). Для этого введите на сайте индивидуальный кадастровый номер вашего имущества или его точный адрес.

Пошлину на имущество начисляет налоговая организация, исходя из сведений кадастровой палаты. Сбор начисляется за прошедший период для каждого объекта имущества. Если плательщик утратил право собственности, пошлина рассчитывается, исходя из полных месяцев владения в налоговом периоде.

Когда льготы по имущественным налогам предоставляются автоматически и не требуют заявлений

ФНС уточнила, к каким льготам по налогу на имущество физических лиц и земельному налогу должен применяться «беззаявительный порядок» (письмо от 25.06.2019 № БС-4-21/[email protected]).

Ведомство отмечает, что физические лица, относящиеся к одной из льготных категорий (указанных в подпунктах 2-4, 7-10 пункта 5 статьи 391 НК РФ) и имеющие право на льготу по земельному налогу, в том числе в виде вычета, могут не представить заявление о предоставлении налоговой льготы и не сообщить об отказе от ее применения.

При отсутствии заявления налоговая льгота будет предоставлена на основании сведений, полученных налоговым органом в соответствии с НК РФ и другими федеральными законами.

В данном случае речь идет о следующих льготных группах граждан:

- инвалиды I и II групп инвалидности;

- инвалиды с детства, дети-инвалиды;

- ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

- физлица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- пенсионеры, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет (соответственно мужчины и женщины), которым выплачивается ежемесячное пожизненное содержание;

- физлица, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством, действовавшим на 31 декабря 2021 года;

- физлица, имеющие трех и более несовершеннолетних детей.

Это же касается льгот по налогу на имущество физических лиц, предоставляемых лицам, которые относятся к перечисленным группам (указанным в подпунктах 2, 3, 10, 10.1, 12, 15 пункта 1 статьи 407 НК РФ).

Соответственно, льготы предоставляются таким налогоплательщикам без их заявления на основании сведений, полученных налоговыми органами из других ведомств.

В ФНС уточняют, что применение перечисленных положений не зависит от уровня установления налоговых льгот по рассматриваемым налогам.

Это означает, что беззаявительный порядок может в отношении налоговых льгот, прямо установленных НК РФ, а также в отношении льгот, установленных местными властями.

БУХПРОСВЕТ

Если плательщик захочет указать (изменить) конкретные объекты недвижимого имущества, в отношении которых он желает пользоваться налоговыми льготами, он должен будет направить в ИФНС соответствующее уведомление.

Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется в любой налоговый орган по выбору плательщика. Также уведомление разрешается подать через «Личный кабинет налогоплательщика».

Уведомление нужно подать не позднее 31 декабря текущего года.

Уведомить о выбранном земельном участке нужно будет по форме, утвержденной приказом ФНС России от 26.03.2018 № ММВ-7-21/[email protected] Для объектов недвижимого имущества используется уведомление, утвержденное Приказом ФНС России от 13.07.2015 № ММВ-7-11/[email protected]

При непредставлении уведомления налоговая льгота предоставляется в отношении одного объекта каждого вида с максимальной исчисленной суммой налога.

Налоговые вычеты на имущество физических лиц

Кроме возможности не платить сбор за некоторое имущество, все граждане могут воспользоваться вычетами. Однако, собственники, которые пользуются налоговыми привилегиями, могут получить вычет только на имущество, на которое льгота не распространяется. Например, пенсионер может получить налоговую скидку на частный дом, если он уже использует льготу для квартиры. Для налога, рассчитанного по кадастровой стоимости, предусмотрено снижение этого значения:

- на 20 кв.м. для квартир и домов;

- на 10 кв.м. для комнат и части квартиры;

- на 50 кв.м. для частных домов, но с учетом всех построек на земельном наделе;

- на один миллион рублей для недвижимого комплекса;

- на 5 кв.м. для квартиры и семь для дома на каждого ребенка, если их более трех в жилплощади.

Любой гражданин, который имеет в собственности недвижимость, может получить налоговый вычет при уплате сбора. Для этого ему необходимо заполнить заявление о подтверждении права на получение налогового вычета. Найти образец документа можно на официальном сайте ФНС: https://www.nalog.ru.

Статья 407 НК РФ. Налоговые льготы (действующая редакция)

Порядок оформления электронного документа, содержащего сведения об отнесении гражданина к категории граждан предпенсионного возраста, утвержден Постановлением Правления ПФР от 29 октября 2018 года N 464п, и Фондом осуществляется взаимодействие с Минюстом России в целях его регистрации.

Сведения об отнесении гражданина к категории граждан предпенсионного возраста в указанном документе, а также в соответствующем виде сведений СМЭВ планируется формировать на дату, по состоянию на которую предоставляются сведения, на основании данных, имеющихся в распоряжении территориального органа ПФР.

Вместе с тем, принимая во внимание, что гражданин может обратиться за предоставлением налоговых льгот и, соответственно, за получением сведений об отнесении к гражданам предпенсионного возраста, после возникновения у него права на пенсию по нормам, действовавшим по состоянию на 31 декабря 2021 года, Фонд планирует отражать в документе или ответе на межведомственный запрос ФНС России также и дату достижения им возраста, дающего право на пенсию по нормам, действовавшим на 31 декабря 2021 года.

По мнению ПФР, такой подход позволит обеспечить права граждан на получение налоговых льгот без необходимости дополнительных обращений.

Новое в законодательстве.

С 1 января 2021 года вступил в силу новый подпункт 10.1 пункта 1 статьи 407 НК РФ, который ввел новую категорию налогоплательщиков, имеющих право на получение налоговой льготы по налогу на имущество физических лиц, — физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года.

Официальная позиция.

В информации ФНС России «О порядке налогообложения объектов капитального строительства физических лиц с 2021 года» также сообщается, что с 2021 года лица предпенсионного возраста, соответствующие определенным законодательством РФ условиям, необходимым для назначения пенсии на 31 декабря 2021 года, имеют право на льготу, освобождающую их от уплаты налога по одному объекту определенного вида.

Изменения также могут произойти на региональном и муниципальном уровне, так как органы исполнительной власти субъектов РФ имеют полномочия утверждать результаты государственной кадастровой оценки объектов недвижимости, а органы местного самоуправления могут устанавливать налоговые ставки и льготы. Подробнее с этой информацией можно ознакомиться с помощью «Справочной информации о ставках и льготах по имущественным налогам».

(Текст документа приведен в соответствии с публикацией на сайте https://www.nalog.ru по состоянию на 18.12.2018).

Пункт 2 статьи 407 НК РФ определяет размер налоговой льготы: в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

Применительно к пункту 3 статьи 407 НК РФ в письме Минфина России от 07.12.2017 N 03-05-06-01/81421 дано важное разъяснение.

Финансовое ведомство пояснило, что из пункта 3 статьи 407 НК РФ следует, что налогоплательщик, являющийся одновременно пенсионером и инвалидом II группы инвалидности, имеет право на освобождение от уплаты налога на имущество физических лиц в отношении следующих объектов:

1) одного жилого дома (к жилым домам в целях исчисления налога на имущество физических лиц также отнесены дома (независимо от их назначения — жилой или нежилой), а также жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства) независимо от его площади;

2) одного хозяйственного строения или сооружения, площадь каждого из которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного хозяйства, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Таким образом, все строения, расположенные на земельном участке, предоставленном для садоводства, и не являющиеся жилыми строениями, признаются хозяйственными (в том числе летняя кухня, баня).

Учитывая изложенное, пенсионеры, являющиеся одновременно инвалидами II группы инвалидности, освобождаются от уплаты налога на имущество физических лиц в отношении одного дома, а также бани либо летней кухни, площадь которой не превышает 50 кв. метров.

Пункт 4 комментируемой статьи установил категории объектов, в отношении которых может быть применена налоговая льгота по налогу на имущество физических лиц. При этом необходимо учитывать, что подпункты 1 и 2 пункта 4 статьи 407 НК РФ действуют в обновленной редакции, вступившей в силу с 1 января 2021 года. При этом подпункты 1 и 2 пункта 4 статьи 407 НК РФ распространяются на правоотношения, связанные с исчислением налога на имущество физических лиц с 1 января 2021 года.

Официальная позиция.

В письме Минфина России от 17.08.2018 N 03-05-06-01/58257 указывается, что НК РФ по налогу на имущество физических лиц предусмотрено ограничение лишь в отношении видов объектов недвижимости, подлежащих освобождению на федеральном уровне. Между тем налоговые преимущества, установленные на федеральном уровне, являются минимальными. Дополнительные налоговые преимущества, не предусмотренные главами 31 и 32 НК РФ, могут быть установлены соответствующими представительными органами муниципальных образований.

Письмо Минфина России от 03.04.2017 N 03-05-04-01/19308 посвящено важному вопросу — об определении видов объектов недвижимости при предоставлении льгот по налогу на имущество физлиц.

Разъясняется, что если объектом недвижимости является здание, то в качестве назначения такого объекта в ЕГРН отражается жилое здание, нежилое здание, многоквартирный дом, жилое строение, если объектом недвижимости является помещение — жилое помещение или нежилое помещение.

Таким образом, ряд объектов нежилого назначения (гараж, хозяйственные строения или сооружения) подлежит постановке на государственный кадастровый учет в качестве нежилых зданий, помещений, сооружений без указания конкретного наименования объекта или его разрешенного использования.

Так, например, гаражи согласно установленным правилам подлежат постановке на государственный кадастровый учет и государственной регистрации прав как нежилые здания (помещения, сооружения). Имеются случаи постановки на государственный кадастровый учет и государственной регистрации прав на жилое помещение без указания конкретного вида жилого помещения (жилой дом, квартира, комната).

Указанные обстоятельства приводят к тому, что граждане, фактически владеющие объектами недвижимости, подлежащими освобождению от налогообложения, лишаются права на налоговую льготу по налогу на имущество физических лиц.

Судебная практика.

Рассмотрим конкретный пример из судебной практики по применению налоговых льгот по налогу на имущество физических лиц.

Так, Постановлением президиума Верховного суда Республики Карелия от 23.05.2018 N 44г-10/2018 было отказано в удовлетворении требований физического лица к Инспекции Федеральной налоговой службы о возврате суммы излишне уплаченного налога.

Как следует из материалов дела, истец является пенсионером, ветераном военной службы. Он имеет в собственности объект незавершенного строительства — жилой дом и земельный участок. В соответствии с налоговым уведомлением истец уплатил налог на имущество физических лиц и земельный налог. На его заявление о предоставлении налоговой льготы на данные объекты ответчик ответил отказом, поскольку объект незавершенного строительства, собственником которого является истец, не входит в перечень объектов, на которые предоставляется льгота.

Суды первых двух инстанций удовлетворили требование физического лица. Налоговый орган обжаловал решение судов в кассационном порядке и указал в жалобе, что удовлетворяя исковые требования истца, суд применил нормы права, не подлежащие применению, а именно Градостроительный и Жилищный кодексы, а также рассмотрел «лингвистическую конструкцию» понятия объекта незавершенного строительства в деле, в котором это не требуется. Пунктом 4 статьи 407 НК РФ предусмотрены льготы на имущество физических лиц в отношении определенных данной статьей видов объектов недвижимого имущества, в перечень которых объекты незавершенного строительства не входят. Таким образом, обязывая налоговый орган вернуть истцу уплаченный налог, суды в нарушение норм права фактически признали объект незавершенного строительства жилым домом и тем самым вышли за пределы заявленных исковых требований.

Верховный суд Республики Карелия поддержал вывод налогового органа по данному делу.

Разрешая спор и удовлетворяя заявленные требования, суд первой инстанции исходил из того, что представленные истцом доказательства, в частности разрешение на ввод в эксплуатацию спорного жилого дома, выданное в 2012 году, присвоение почтового адреса дому, регистрация истца и членов его семьи в указанном помещении в 2013 году, заключение договоров с организациями, оказывающими поставку коммунальных услуг, дают основания полагать, что истец владеет на праве собственности объектом недвижимости, назначение которого — жилой дом. На основании изложенного суд пришел к выводу, что на истца распространяются положения статьи 407 НК РФ о предоставлении льготы в отношении данного жилого дома и земельного участка, на котором он расположен, и, как следствие, сумма уплаченного налога подлежит возврату.

Суд апелляционной инстанции согласился с выводом мирового судьи и отметил, что государственная регистрация не удостоверяет возможность использования объекта по назначению, а лишь подтверждает наличие права собственности на недвижимое имущество за определенным лицом. Объектами незавершенного строительства следует признавать объекты, в отношении которых отсутствует разрешение на ввод в эксплуатацию. В рассматриваемом случае указанное разрешение имеется, соответственно данный объект недвижимости признается жилым домом.

Данные выводы судебных инстанций основаны на неправильном толковании и применении норм материального права, регулирующих спорные правоотношения.

Согласно статье 8 Федерального закона от 13.07.2015 N 218-ФЗ в ЕГРН подлежат внесению сведения о зданиях, сооружениях, помещениях, машино-местах, объектах незавершенного строительства, единых недвижимых комплексах, в том числе об их назначении. В соответствии с частью 8 статьи 40 названного Федерального закона снятие с государственного кадастрового учета объекта незавершенного строительства и государственная регистрация прекращения прав на этот объект, если государственный кадастровый учет и государственная регистрация прав в отношении его были осуществлены ранее, осуществляются одновременно с государственным кадастровым учетом созданных в результате завершения строительства этого объекта здания, сооружения или всех помещений либо машино-мест в них и государственной регистрацией прав на них.

Следовательно, право собственности на недвижимое имущество возникает с момента государственной регистрации права собственности на данное имущество.

Таким образом, в рассматриваемой ситуации до регистрации права собственности на жилой дом налогоплательщик являлся собственником иного объекта недвижимого имущества — не завершенного строительством жилого дома.

Поскольку при рассмотрении вопросов о предоставлении налогоплательщикам налоговых льгот и иных преференций по налогу на имущество физических лиц налоговые органы руководствуются сведениями, полученными в рамках статьи 85 НК РФ, а также сведениями, содержащимися в документах, представленными налогоплательщиком для подтверждения его права на налоговую льготу, то выводы судов о том, что принадлежащий истцу в спорный период объект не завершенного строительством жилого дома фактически является жилым домом, и соответственно истец имеет право на налоговую льготу, предусмотренную статьей 407 НК РФ, не соответствуют положениям действующего законодательства.

Новое в законодательстве.

Пункт 5 комментируемой статьи действует с 1 января 2021 года в новой редакции и с указанной даты добавлено исключение из данной нормы: она не распространяется на гаражи и машино-места, расположенные на объектах, указанных в подпункте 2 пункта 2 статьи 406 НК РФ.

При применении пункта 6 комментируемой статьи также необходимо руководствоваться:

— письмом ФНС России от 12.10.2017 N БС-4-21/[email protected] «О порядке подтверждения права физического лица на налоговые льготы по налогам на имущество»;

— Приказом ФНС России от 14.11.2017 N ММВ-7-21/[email protected] «Об утверждении формы заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц, порядка ее заполнения и формата представления заявления о предоставлении налоговой льготы в электронной форме», который вступил в силу с 1 января 2021 года.

При применении положений пункта 7 статьи 407 также необходимо руководствоваться Приказом ФНС России от 15.11.2017 N ММВ-7-21/[email protected] «Об утверждении Рекомендуемого формата представления уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц, в электронной форме и о признании утратившим силу Приказа ФНС России от 10.09.2015 N ММВ-7-6/[email protected]».

Какие организации платят имущественный сбор

К налоговым плательщикам относятся отечественные компании и зарубежные фирмы, которые имеют в России филиалы или недвижимую собственность. Освобождаются юрлица с УСН или единым налогом на вмененный доход. Не платят сбор FIFA и ее дочерние компании, а также футбольные ассоциации. Сбором облагаются: основные средства предприятия, вложения в материальные ценности, жилые помещения. Чтобы собственность попала в разряд основных средств, она должна использоваться фирмой более года, быть дороже десяти тысяч рублей, быть задействованной в производстве и приносить финансовую выгоду компании. Не облагаются налогом земельные наделы.

Новый порядок уплаты налогов

По действующим правилам организации исчисляют и уплачивают имущественные налоги самостоятельно. При этом в целях исключения возможных ошибок и выявления недоимки ИФНС по окончании налогового периода и после истечения сроков уплаты рассылают организациям специальные сообщения об исчисленных налоговыми органами суммах налогов. Сообщения направляются по форме, утв. приказом ФНС от 05.07.2019 № ММВ-7-21/[email protected] одним из следующих способов:

- в электронном виде по ТКС;

- через личный кабинет налогоплательщика;

- по почте заказным письмом;

- непосредственно руководителю или представителю организации лично под расписку.

В сообщениях указывается объект налогообложения, облагаемая база, налоговый период, ставка налога и сумма исчисленного налога (п. 4 ст. 363, п. 5 ст. 397 НК РФ, абз. 3 п. 6 ст. 386 НК РФ). При несогласии с расчетом налогов компания вправе представить свои возражения и документы, подтверждающие правильный расчет налогов. Общий срок представления в ИФНС возражений – в течение 10 дней со дня получения сообщения об исчисленных суммах налогов.

Но при пропуске этого срока налоговики все равно должны будут рассмотреть полученные пояснения и документы и при наличии правовых оснований произвести перерасчет исчисленной в сообщении суммы налогов (письмо ФНС от 14.08.2019 №АС-4-21/[email protected]).

При этом организация вправе самостоятельно подать в ИФНС заявление о предоставлении ей сообщений об исчисленных налоговым органом суммах налогов. Единая форма заявления о выдаче сообщений об исчисленных ИФНС суммах транспортного, земельного налога и налога на имущество организаций утв. приказом ФНС от 09.07.2021 № ЕД-7-21/[email protected] При этом в отношении заявления о предоставлении сообщений об исчисленных суммах налога на имущество организаций данная форма применяется начиная с 1 января 2023 года.

Что такое налоговая база для юрлиц

Налоговая база — это среднегодовая стоимость собственности. Бухгалтер или оценщик рассчитывает ее с учетом износа, который определяют по стандартам амортизационных отчислений. Для недвижимости в качестве налоговой базы выступает кадастровая стоимость собственности. Такие отчисления — это денежные средства, которые предприятие откладывает на ремонт оборудования и помещений предприятия. Сумма взносов рассчитывается отдельно на каждый вид оборудования и недвижимости с учетом их износа и частоты использования. Средняя стоимость собственности – стоимость собственности поделенная на 12 и увеличенная на один.

Налоговые льготы для организаций

Имущественный сбор могут не оплачивать:

- уголовно-исполнительные организации;

- религиозные институты;

- объединения людей с инвалидностью;

- производители фармпродукции;

- протезно-ортопедические фирмы;

- коллегии адвокатов, юридические бюро;

- инновационно-научные центры;

- представители особой или свободной экономической зоны;

- ;

- судостроительные организации;

- институты, занимающиеся разведкой морских месторождений;

- компании с высокой энергетической эффективностью.

Регионы могут включать в список другие льготные организации. Чтобы узнать, возможны ли налоговые привилегии для вашего объединения, обратитесь в местную налоговую организацию.

Порядок уплаты авансовых налоговых платежей

Организация самостоятельно рассчитывает размер налоговых выплат по следующим формулам: Размер налога за налоговый период = налоговая ставка * налоговая база.

Размер налога для перечисления в бюджет в конце налогового периода = Налоговая ставка * Налоговая база — авансовые платежи.

В подсчете налоговых платежей просто допустить ошибку. Особенно, если у вас есть имущество в разных субъектах РФ и их регламент отличается друг от друга. Обратитесь за помощью к специалисту.

Если организация имеет собственность в разных регионах, она должна определить сбор за объект владения по правилам области, в которой он находится. Оплатить сбор необходимо по утвержденному там порядку. Компании должны в конце каждого отчетного и налогового периода передавать в ИФНС декларацию и расчеты по авансовым платежам. Подсчеты предоставляются до 30 числа апреля, июля и октября. Декларация подается до 30 марта следующего года.

Кому не полагается оплачивать налоги

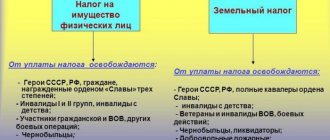

Наша страна позволяет ряду граждан вообще не вносить налоги за свою недвижимость. В статье 407 Налогового Кодекса РФ перечисляются все категории льготников:

- Герои бывшего СССР и нынешней России.

- Люди, имеющие ордена Славы 3-х степеней.

- I и II группы инвалидности.

- Граждане, имеющие детскую инвалидность.

- Участники ВОВ, ветераны военных действий;

- Защитники СССР и РФ, в том числе партизанских формирований, штабных и военных учреждений.

- Вольнонаёмные лица на штатных должностях армии, ВМФ, госбезопасности периода ВОВ.

- Участники оборонных действий ВОВ, которым выслуга лет засчитана при вычислении пенсии.

- Лица, получающие социальное пособие после радиационных катастроф: Чернобыль; п/о «Маяк»; испытания в Семипалатинске.

- Военнослужащие, уволенные через двадцать лет штатной службы или дольше.

- Участники ликвидации последствий радиационных катастроф.

- Семьи военных, потерявшие кормильцев.

- Пенсионеры, получающие пожизненное содержание по пенсионному законодательству.

- Все, кто уволился с воинской службы, но призывался на военные сборы в Афганистан и другие страны, для ведения боевых действий.

- Инвалиды вследствие лучевой болезни из-за проводимых испытаний или учений.

- Жёны, матери, отцы и дети погибших при исполнении военных и государственных служащих.

- Граждане творческих профессий, на время использования помещения под мастерские, ателье, музеи, выставки, библиотеки и другие направления культурного творчества (только на период профессионального использования).

- Владельцы частных строений хозяйственного назначения, каждое из которых не более 50 квадратных метров.

Если вы входите в перечисленные категории и не используете свою частную недвижимость для бизнеса, размер льготы равен размеру налога. Единые комплексы — исключение из перечня недвижимости, на них льготы не распространяются.