Необходимость в приобретении собственной квартиры или постройке загородного дома может возникнуть в любом возрасте. Ввиду того, что накопить деньги самостоятельно на недвижимость очень сложно, то многие граждане России выбирают ипотечное кредитование. Оно гораздо лучше, чем снимать квартиру, оформлять договор ренты или в жилищном накопительном кооперативе принимать участие. При этом ипотека – это услуга, которой могут воспользоваться даже пенсионеры. Ведущий банк России ВТБ предлагает людям старшего возраста взять займ на 10 лет. Условия в 2021 году довольно выгодные.

Условия кредитования

ВТБ не разработал специальных программ для пенсионеров как отдельного слоя населения. Из этого можно сделать вывод, что взять ипотеку люди старшего возраста могут на тех же условиях, что и другие граждане России. Они сводятся к следующему:

| Ставка годовых процентов | От 12,1% |

| Срок действия кредитного договора | До 10 лет |

| Размер займа | Не более 60 миллионов рублей |

| Размер первого взноса | От 15% и выше |

| Кредитная репутация | Положительная |

Ипотека для военных пенсионеров

Для пенсионеров, которые являются военными и прослужили более 10 лет, государство разработало специальную программу. По ней им выдается субсидия. Помимо прочего, ВТБ очень лояльно относится к военным пенсионерам. В большинстве случаев заявка на кредит одобряется. Также действуют выгодные кредитные ставки.

Основные условия по выплате ипотечного займа в Сбербанке

Сбербанк предоставляет для своих клиентов выгодные условия по ипотечным кредитам. Относясь к одному из крупных кредиторов по всей России, Сбербанк разрабатывает множество программ по ипотеке. Для физических лиц есть ограничение по возрасту — оплатить задолженность требуется до достижения 75 лет.

Сбербанк выдает кредиты неработающим пенсионерам. По мнению кредитора, данная категория считается более надежной. Таким клиентам зачастую приходит положительное решение по кредитам. При оформлении заявки банк учитывает также неподтвержденные доходы.

Для оформления ипотечного кредита пенсионеру следует выполнить список указанных условий:

- иметь стабильный дополнительный доход, помимо пенсионных выплат;

- найти поручителей;

- оформить полис страхования жизни и здоровья.

При составлении предварительного графика ежемесячных взносов банк учитывает, когда клиент выходит на пенсию. До этого возраста ежемесячные взносы более крупные, чем после выхода на пенсию. Минимальный платёж по кредиту устанавливается, исходя из уровня средней пенсии по стране.

Требования к заемщикам

Требования банка к пенсионерам стандартные. Они практические идентичны тем, которые выдвигаются к другим категориям граждан. Так, заемщик должен иметь регистрацию на территории России, а его возраст не должен быть более 65 лет. Важно, чтобы он был платежеспособным и мог подтвердить свой заработок официальной документацией.

Отдельно стоит поговорить о возрасте. Согласно условиям ВТБ, максимальный возраст заемщика не должен быть более 65 лет. Исходя из этого, женщины-пенсионеры могут взять ипотеку, максимум, на 10 лет, а мужчины — на 5.

Что касается платежеспособности клиента, то если пенсия — это единственный источник дохода, то ожидать одобрения заявки на кредит не стоит. Дело в том, что ВТБ относит пенсионеров к числу ненадежных клиентов, поэтому всячески пытается оградить себя от финансовых рисков. Это обусловлено такими причинами:

- Размер пенсионных отчислений по сравнению с суммой займа сравнительно небольшой, поэтому пенсия не сможет полностью покрывать расходы по кредиту.

- Нестабильная ситуация на рынке труда и мировой кризис привели к тому, что любой человек может неожиданно потерять свое рабочее место. В зоне повышенного риска попасть под сокращение находятся именно пенсионеры.

- Заемщики ввиду своего преклонного возраста имеют проблемы со своим здоровьем, поэтому есть высокая вероятность того,что они могут умереть полностью не выполнив свои финансовые обязательства перед банком, то есть не осуществив полное погашение ипотеки.

Рассчитывать на положительный ответ можно в случае, если клиент работающий и может предоставить справку по форме 2-НДФЛ – это документ, в котором указывается выплаченная сотруднику заработная плата за определенный период.

Большую роль также играет кредитная история заемщика. В момент подачи заявления на ипотеку в ВТБ у него не должно быть займов в других финансовых организациях. Злостные неплательщики гарантированно получат отказ.

Заемщик должен найти себя поручителя. При этом им может выступать лицо пенсионного возраста. Чаще всего это супруг или супруга соискателя. Наличие залога, к примеру автомобиля, будет дополнительными баллами в пользу клиента.

Ограничения возраста для оформления ипотеки

Не всегда оформить ипотеку удаётся быстро и без проблем. Иногда сложность может состоять в возрасте. Проблемы при оформлении ипотеки могут быть у таких категорий заемщиков:

- Молодые люди. Они имеют нестабильный доход. Вдобавок к этому, юноши в возрасте 18 лет призываются на военную службу. Часто в молодом возрасте создаются семьи. Всё это является риском для банка, поэтому процент одобрения заявок ипотеки для данной категории граждан низкий.

- Пенсионеры. Граждане, находящиеся в пенсионном возрасте, попадают под особое внимание банковских организаций. Причиной является возможная потеря платежеспособности с возрастом. Для кредитора оптимальнее всего будет сделать ограничение возраста клиента, чем надеяться на то, что он сможет оплатить кредит в трудной финансовой ситуации. К тому же, зачастую пенсионеры оформляют ипотеку, чтобы приобрести жилье для своих детей. Банки не знают, какая у них платежеспособность. Если с клиентом произойдет несчастный случай, обязанность по оплате долга перейдет его детям.

Требования к недвижимости

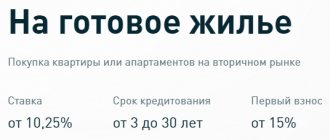

Пенсионерам ВТБ предлагает взять ипотечный кредит на вторичном рынке недвижимости. При этом выбранный объект должен полностью соответствовать высоким требованиям и запросам банка. Главное из них – это высокая ликвидность и хорошее, жилое состояние квартиры. Так, в ней должен быть проведен газ, электричество, водопровод и другие инженерные системы. Все перепланировки должны быть официально разрешены жилым фондом и подтверждены соответствующими документами. Степень износа дома, в котором расположена квартира, не должен превышать 60%.На момент оформления ипотеки за квартирой не должно числится задолженности за коммунальные услуги и штрафов.

Стоит отметить, что помимо вторичной квартиры, заемщик может взять в ипотеку:

- частный дом с участком;

- строящийся частный дом;

- квартиру в строящемся этажном доме;

- гараж для автомобиля.

На поиски подходящей жилплощади ВТБ выделяет в среднем 3 месяца. По истечению этого срока пенсионер должен определиться с квартирой.

Виды жилья и возможные варианты

Сегодня на рынке финансовых программ можно найти ипотечные предложения для пенсионеров, но их число ограничено и не все кредитные учреждения работают с возрастными заемщиками. При желании получить одобрение необходимо обращаться в крупнейшие банки, а для повышения шансов рекомендуется подавать заявки одновременно в несколько адресов.

Наибольшее количество финансовых предложений связано с приобретением квартир на первичном и вторичном рынках. Реализация желания получить кредит на покупку частного дома может быть связано с ограниченным количеством программ.

Большинство банков предъявляют следующие требования к такому объекту:

- нахождение в черте города;

- капитальность строения;

- наличие и работоспособность инженерных систем;

- доступность транспортных развязок.

В нашей стране для пенсионеров существует особый вид программ кредитования, который носит название обратной ипотеки. Она заключается в том, что участник договора в течении оговоренного срока получает определенные платежи. Взамен после его смерти или заранее оговоренного соглашением события залоговых квартира переходит в распоряжение банка. Такой механизм позволяет получить дополнительный источник дохода для одиноких лиц, не имеющих поддержки от родственников и наследников.

Возможно будет интересно!

Какая должна быть зарплата в 2021 году для того чтобы дали ипотеку

Необходимые документы

Так как специальной ипотечной программы для людей пенсионного возраста не предусмотрено, банк требует от них предоставить на рассмотрение стандартный пакет документов. В него входят:

- паспорт гражданина РФ заявителя и поручителя;

- любой другой документ удостоверяющий личность заявителя и поручителя;

- заявление на выдачу ипотечного кредита;

- справка о доходах;

- СНИЛС;

- военный билет (для военнослужащих пенсионеров).

В некоторых случаях банк может попросить предоставить и другие документы. К примеру, выписки со счетов в других финансовых организациях или свидетельство о наличии недвижимого имущества и транспортного средства.

Условия жилищного кредита в зависимости от возраста заемщика

Гражданин, который хочет оформить ипотеку в банке, должен иметь стабильное финансовое положение, положительную кредитную историю, подходящий возраст. Иногда требуется найти надёжных поручителей.

Банк-кредитор исключает возможность предоставления ипотечного кредита при таких обстоятельствах у клиента:

- наличие нетрудоспособности (в юном и пенсионном возрасте);

- потеря работы и ее дальнейший поиск (вследствие недостаточности опыта, либо в результате отсутствия должного образования).

Процедура оформления

Ипотека для пенсионеров ВТБ оформляется по стандартной схеме. Клиент банка может оставить заявку на сайте банка или же лично прийти в отделение. Там необходимо написать заявление по предложенному образцу и заполнить анкету, ответив на вопросы о своем доходе и выбранной программе кредитования. Также в анкете указываются паспортные данные заемщика. К заявке прилагается стандартный пакет документов.

Обработка заявки в ВТБ, как правило, занимает не более трех дней. После этого с клиентом связывается менеджер, который сообщает решение кредитной организации. Если оно положительное, то заемщик снова должен посетить отделение для оформления ипотечного договора. После подписания всех бумаг и одобрения банком выбранной недвижимости, ВТБ выдает необходимую сумму средств. Деньги перечисляются на карту или выдаются наличными. Валюта может быть любой: рубли, доллары или евро. При этом обязательным условием для получения денег является наличие первоначального взноса от заемщика.

Приобретение квартиры по программе «Молодая семья»

Многие банки предлагают молодым парам воспользоваться специальными программами с господдержкой, позволяющими взять ипотеку на более лояльных условиях. Наименьший процент предоставляется многодетным семьям, у которых трое и больше детей. При этом они могут внести в счет долга материнский капитал, а часть жилищного кредита погасит государство. Идя на такие уступки, банки предъявляют к заемщикам жесткие возрастные ограничения: одному из членов семьи не должно быть более 35 лет на момент подписания договора. Если супруги достигли этого возраста, они могут получить займ только на общих условиях.

Недостатки кредита

Ипотека для лиц пенсионного возраста – это шанс обзавестись собственным жильем даже в старости. Однако она имеет ряд существенных недостатков, связанных с большими расходами и переплатой. Среди них стоит отметить следующие:

- Заявитель должен оплатить услуги профессионального оценщика, который проводит оценку недвижимости по статьям и оформление. Оценка в среднем обойдется в 3 тысячи рублей. К сожалению, без этой процедуры получить ипотеку не представляется возможным, так как банк выдвигает серьезные требования к квартирам вторичного рынка.

- Пенсионер должен оформить титульное страхование приобретаемой недвижимости. Исходя из этого он должен вносить ежемесячно страховые взносы, размер которых напрямую зависит от стоимости квартиры.

- Процентная ставка по кредиту достаточно высокая, поэтому размер переплаты практически равен основной сумме долга. Большие проценты минимизируют финансовые риски банка.

- За ведение и открытие счета в банке также придется заплатить. ВТБ взимает 3% от суммы кредита.

- Пенсионер должен регулярно вносить сумму ежемесячного платежа по ипотеке, в противном случае начисляется пеня. Каждый день просрочки обойдется в 0,5% от займа.

Зависимость одобрения кредита от возраста

Согласно сведениям Центробанка, за прошлые года максимальный показатель активных ипотечных займов приходится на средний возраст от 25 до 35 лет. Второе место по одобрению получают граждане от 36 до 45 лет. Указанные периоды составляют примерно 80% всех задолженностей по ипотечным кредитам.

Важно! Самый низкий процент на получение одобрения ипотеки у молодёжи в возрасте до 24 лет и у граждан пожилого возраста старше 60 лет.

То же самое говорят эксперты банков. По их мнению, средний возраст заемщика дает больший шанс одобрения ипотеки и лояльные условия по процентной ставке. Слишком юным гражданам либо лицам в возрасте кредиторы реже одобряют ипотеку, независимо от их платежеспособности.

Причины отказа

Согласно законодательству, любой банк, в том числе и ВТБ, имеет право отказать клиенту в кредитовании без объяснения причин. Однако, зачастую, главными причинами, по которым люди преклонного возраста, не получают одобрение на ипотеку, следующие:

- Предоставление ложных сведений. Вся информация, которую клиент ВТБ сообщает в целях одобрения его заявки, тщательно проверяется. Если клиент умолчал о наличии других кредитов, увеличил свой доход или еще каким-либо образом попытался обмануть банк, то в выдаче ипотеке ему будет отказано.

- Неплатежеспособность. Низкий уровень дохода не приемлем при оформлении займа на несколько сотен тысяч рублей и выше.

- Непогашенные финансовые обязательства перед другими кредитными организациями и плохая кредитная история. Если у клиента есть непогашенные кредитные обязательства, особенно на большую сумму, задолженности по налогам, то ВТБ не будет ему доверять. Перед оформлением ипотеки лучше выплатить существующие долги.

- Возрастные несоответствия. Как показывает практика, оформить кредит пенсионерам очень сложно. ВТБ отдает предпочтение заемщикам до 55 лет. Однако и для более старших людей ограничений в кредитовании нет, разве что срок ипотечного займа будет короче.

Обзавестись собственным жильем путем ипотечного кредитования могут и пенсионеры. Главное — это соответствовать требованиям ВТБ, быть платежеспособным (иметь работу ) и предоставить внушительный пакет бумаг. Деньги выдаются и на строительство жилья, и на покупку квартиры. Стоит отметить, что ипотека пенсионерам выдается на общих условиях. Специальная программа разработана только для тех пенсионеров, которые являются военными. Приобретенное жилье можно использовать с любой целью.

Список требований по выдаче специальных программ ипотечного займа

Рассмотрим, какие основные требования устанавливают банки для определенных программ жилищного кредитования.

Программа «Молодая семья»

Возможность получения льготы по данной программе кредитования есть у молодых семей. Основным условием ипотеки является возрастной критерий. Хотя бы один из супругов должен быть не старше 35 лет. Ипотека выдаётся под минимальную процентную ставку, которая не изменяется в течение всего срока оплаты.

Высокая вероятность получения ипотеки по программе «Молодая семья» есть у многодетных семей, у которых количество детей составляет не менее трех. Право на подобный вид кредитования имеют владельцы зарплатной карты банка, в котором оформляется ипотека. Эти категории физических лиц оформляют кредит с низкой процентной ставкой.

Подобный вид кредита можно получить в Сбербанке. Предложение действует на готовую недвижимость. Также не важно, какой статус имеет продавец. Он может быть обычным физическим лицом либо ИП.

Военная ипотека

Данная программа создана с 2015 года и действует по всей территории России. Оформить ипотеку по ней могут военнослужащие РФ. Благодаря данной возможности заемщики могут оформить денежный кредит на льготных условиях, разработанных индивидуально для каждого клиента.

Одним из основных условий военной ипотеки является оплата кредита взносами, выдаваемыми клиенту самим государством. В качестве дополнительного условия можно выделить обязанность заемщика оформить военную ипотеку в возрасте до 45 лет. Трудовой военный стаж в Вооруженных Силах РФ должен быть более 3 лет.

Ипотека для пенсионеров

Известно, что несколько лет назад банки предоставляли кредиты пенсионерам под высокий процент, основываясь на достаточном риске в возврате долга. На сегодняшний день пенсионеры получают общие стандартные условия кредитования вместе с другими категориями граждан.

Шансы на то, что пенсионеру одобрят ипотеку в банке, повышаются, если заемщик имеет официальную работу либо может предоставить в качестве поручителей своих родственников.

Чаще всего пенсионеры получают кредиты в таких банках, как Сбербанк и Транскапиталбанк.

Ипотека на приобретение жилья

Молодая семья или лицо, которое достигло 21 года на момент обращения в банк, могут рассчитывать на одобрение кредита.

Ипотечный заем – долгосрочный вид соглашения, следовательно, банк стремится минимизировать риски невозврата задолженности.

Главные требования, которые выдвигаются молодому клиенту, – наличие официального места трудоустройства со стажем работы не менее 6 месяцев. Общий же стаж должен составлять как минимум 1 год.

Учитывая, что в 18 лет молодые граждане только поступают в образовательные учреждения для получения профильного образования, иметь требуемый стаж работы достаточно проблемно. Исходя из этого, банки увеличили минимальную возрастную планку до 21 года.

Практика ипотечного кредитования показывает, что граждане в основном обращаются за ипотекой в возрастном диапазоне от 25 до 30. В этот промежуток жизни уже есть шанс устроиться на стабильную и нормально оплачиваемую работу и быть финансово самостоятельным. Однако замужним женщинам без детей в этом возрасте могут отказать, поскольку есть вероятность ухода в декретный отпуск, и, как следствие, возникает риск снижения уровня доходов.

Условия крупнейших банков РФ

«Сбербанк» является ведущим банком по выдаче жилищных кредитов. В нем можно взять ипотеку на покупку квартиры в новостройке или в старом фонде на выгодных условиях:

- проценты – от 8,6% годовых;

- срок – до 30 лет;

- первоначальный взнос – от 10%.

Молодые семьи кредитуются по льготной программе с господдержкой и 6% годовой ставкой. При этом действуют возрастные ограничения: договор подписывается только с заемщиком не младше 21 года, причем возраст окончательного возврата долга – 75 лет. Кредитуемый должен получать постоянный доход в виде пенсии или заработной платы. Если потенциальный заемщик не работает и не получил статус пенсионера, применяются более жесткие рамки в отношении его возраста – на момент окончательного гашения займа его возраст не должен превышать 65 лет.

Газпромбанк

В последние годы «Газпромбанк» улучшил условия оформления ипотеки, предъявляя к заемщикам более мягкие требования как по возрасту, так трудовому стажу. Так, заявитель должен полгода проработать на последнем месте службы (общий стаж – минимум 1 год), а также не быть старше 65 лет на момент погашения последнего платежа. Желательно, чтобы он оплатил первоначальный взнос – 20% от стоимости жилого помещения, но для крупных партнеров эта цифра снижена до 15%, а сотрудников компании – уменьшена в 2 раза. Кредит разрешается потратить на жилье как в новостройке, так на вторичном рынке.

Максимальный срок кредитования составляет 30 лет. Физическим лицам предоставляется большой лимит – 45 млн рублей. В среднем деньги выдают под 10%, но цифра может быть снижена, если кредитуемое лицо получает заработную плату на карту банка, предоставляет первый взнос в размере 50% или имеет какие-либо льготы (материнский капитал, пенсию и др.). Еще один плюс оформить ипотеку в «Газпромбанке» – условия кредитования индивидуальны для каждого конкретного заемщика и могут отличаться от указанных выше, хотя в кредите ему может быть отказано без объяснения причин.

ВТБ

Банк «ВТБ» выделяется выгодными ипотечными программами, которые он предоставляет потенциальным заемщикам для покупки готового или строящегося жилья. Выдаваемая сумма варьирует от 300 тыс. рублей и до 30 млн рублей под 9,1% годовых. Чтобы получить ипотечный кредит, достаточно внести первоначальный взнос в размере 10% от стоимости жилья. Максимальный период кредитования составляет 30 лет. Теперь разберемся, до какого же возраста банк дает ипотеку. Кредитуются пенсионеры и люди в возрасте от 21 года и до 65 лет, причем считается их совокупный доход как по основному месту работы, так по совместительству.

«ВТБ» – один из немногих банков, который согласовывает условия получения ипотеки в индивидуальном порядке. Существенным плюсом кредитования является отсутствие требования постоянной прописки в регионе, в котором потенциальный заемщик обращается за жилищным займом. Если клиент соглашается приобрести квартиру или дом из залогового фонда, он может взять займ на более выгодных условиях, включающие возрастные послабления.

Примечание. Оформляя ипотеку на залоговое жилье, нужно быть готовым к различным юридическим проблемам. В приобретаемой квартире могут проживать бывшие заемщики, в этом случае потребуется провести процедуру выселения.

Россельхозбанк

Несмотря на свое «говорящее» название, «Россельхозбанк» – банк со 100% госучастием, предоставляющий все виды кредитных услуг, включая ипотечное кредитование. Он стремится привлечь клиентов разнообразными программами на покупку как квартир в многоэтажных домах, так загородной недвижимости: земельного участка, дачи в садовом товариществе или готового коттеджа. Предоставляется ипотека для строительства частного дома, причем под такие же проценты.

До какого же возраста в «Россельхозбанке» дают ипотеку? В этом банке введены такие же ограничения, как у большинства организаций – минимальный возраст кредитуемого составляет 21 год, а максимальный – 65 лет на момент полного возврата займа. Причем заемщик может обратиться за кредитом до того момента, когда наступит возраст 64 года. Конечно, максимальная сумма займа, предлагаемая «Россельхозбанком» в рамках жилищного кредитования, небольшая – 20 млн рублей, но может предоставляться на срок до 30 лет. Первоначальный взнос составляет 15%, молодым семьям предлагается скидка 0,25 в следующих случаях:

- жилье стоит свыше 3 млн рублей;

- недвижимость приобретается через партнеров.

Примечание. «Россельхозбанк» активно работает с пенсионерами, предлагая им льготные условия ипотечного кредитования. Причем возраст заемщика на момент полного погашения займа составляет 75 лет, но такая верхняя планка допускается при отсутствии различных обременений. Договор оформляется как с трудящимися, так неработающими и военными пенсионерами.

Восточный

Банк «Восточный» выдает ипотеку на срок до 30 лет всем гражданам РФ, которым исполнился 21 год. Заемщик обязан возвратить займ до того момента, пока ему не исполнится 76 лет. Кредит можно брать на покупку дома, участка земли, квартиры, жилой недвижимости на стадии строительства. Максимально банк дает не более 80% от стоимости оформляемого в залог помещения, но при наличии льгот он может внести за жилое помещение 85%, а остальные 15% останется оплатить заемщику.

Чтобы более подробно изучить предоставляемые по ипотеке условия, клиенты крупных банков могут воспользоваться предоставляемыми на официальных сайтах калькуляторами. Буквально за пару минут они рассчитают проценты, сроки и ежемесячные платежи по займу, в зависимости от возраста, уровня доходов и семейного положения потенциального заемщика.